informe final 51-11 hospital base de puerto montt auditoría de ...

informe final 51-11 hospital base de puerto montt auditoría de ...

informe final 51-11 hospital base de puerto montt auditoría de ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

UNIDAD 0;<br />

CONTROL<br />

0 EXTERN0<br />

CONTRALORIA Fr,<br />

REG. DE 1;»<br />

LOS LAGOS ek'<br />

//,<br />

— 90\<br />

2 n121•1021,7,<br />

CONTRALORÍA GENERAL DE LA REPÚBLICA<br />

CONTRALORÍA REGIONAL DE LOS LAGOS<br />

UNIDAD DE CONTROL EXTERNO<br />

Lo anterior, afectó la información contable<br />

<strong>de</strong>l <strong>hospital</strong>. toda vez que, al 30 <strong>de</strong> junio <strong>de</strong> 20<strong>11</strong>, en el Sistema <strong>de</strong> Información<br />

para la Gestión Financiera <strong>de</strong>l Estado (SIGFE) la Universidad Santo Tomás y el<br />

Centro <strong>de</strong> Formación Técnica PROPAM Ltda., no registraban <strong>de</strong>uda; sin embargo,<br />

los <strong>de</strong>rechos por percibir por este convenio a esa fecha ascendían a $17.896.418.<br />

(Anexo N° 5)<br />

En relación con el segundo semestre <strong>de</strong><br />

2010, el <strong>hospital</strong> efectuó, en el transcurso <strong>de</strong> la visita, el cobro a la Universidad<br />

Santo Tomás y a PROPAM Ltda., a través <strong>de</strong> la emisión <strong>de</strong> las facturas N°s. 9.610<br />

y 9.6<strong>11</strong>, ambas <strong>de</strong> 12 <strong>de</strong> septiembre <strong>de</strong> 20<strong>11</strong>, por un total <strong>de</strong> $7.526.602, es <strong>de</strong>cir,<br />

existió una <strong>de</strong>mora <strong>de</strong> 8 meses, incumpliendo lo dispuesto en la cláusula sexta<br />

N° 1, <strong>de</strong>l convenio.<br />

Respecto al pago, la Universidad Santo<br />

Tomás optó por la entrega <strong>de</strong> bienes, acor<strong>de</strong> a lo dispuesto en la cláusula sexta<br />

<strong>de</strong>l convenio, constatándose que. respecto <strong>de</strong>l primer semestre <strong>de</strong> 2010 éstos<br />

fueron entregados en forma parcializada, según consta en las actas <strong>de</strong> recepción<br />

<strong>de</strong>talladas en el anexo N° 6. A<strong>de</strong>más, se comprobó que los últimos bienes fueron<br />

recepcionados en el mes <strong>de</strong> diciembre <strong>de</strong> ese período, atendido lo cual,<br />

consi<strong>de</strong>rando la data <strong>de</strong> la facturación primitiva, 26 <strong>de</strong> agosto <strong>de</strong> 2010, y acor<strong>de</strong> al<br />

plazo <strong>de</strong> 30 días establecido para estos efectos en la cláusula sexta N° 1, existió<br />

una tardanza <strong>de</strong> 4 meses.<br />

Al 30 <strong>de</strong> septiembre <strong>de</strong> 20<strong>11</strong>, la<br />

Universidad Santo Tomás y el Centro <strong>de</strong> Formación Técnica PROPAM Ltda.,<br />

registraban una <strong>de</strong>uda con el <strong>hospital</strong> <strong>de</strong> $17.563.600, con vencimiento el 12 <strong>de</strong><br />

agosto <strong>de</strong> 20<strong>11</strong>. (Anexo N° 7)<br />

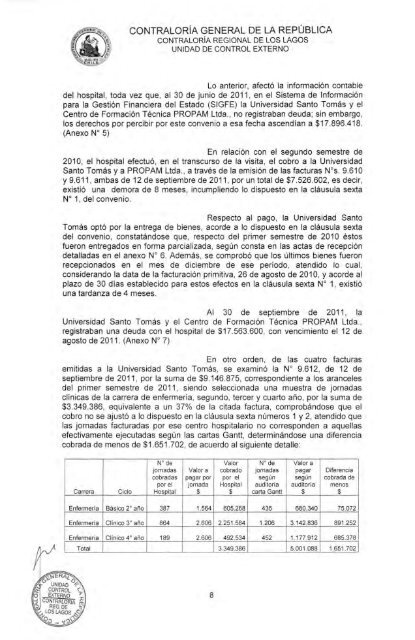

En otro or<strong>de</strong>n, <strong>de</strong> las cuatro facturas<br />

emitidas a la Universidad Santo Tomás, se examinó la N° 9.612, <strong>de</strong> 12 <strong>de</strong><br />

septiembre <strong>de</strong> 20<strong>11</strong>, por la suma <strong>de</strong> $9.146.875, correspondiente a los aranceles<br />

<strong>de</strong>l primer semestre <strong>de</strong> 20<strong>11</strong>, siendo seleccionada una muestra <strong>de</strong> jornadas<br />

clínicas <strong>de</strong> la carrera <strong>de</strong> enfermería, segundo. tercer y cuarto año. por la suma <strong>de</strong><br />

$3.349.386, equivalente a un 37% <strong>de</strong> la citada factura, comprobándose que el<br />

cobro no se ajustó a lo dispuesto en la cláusula sexta números 1 y 2, atendido que<br />

las jornadas facturadas por ese centro <strong>hospital</strong>ario no correspon<strong>de</strong>n a aquellas<br />

efectivamente ejecutadas según las cartas Gantt, <strong>de</strong>terminándose una diferencia<br />

cobrada <strong>de</strong> menos <strong>de</strong> $1.6<strong>51</strong>.702. <strong>de</strong> acuerdo al siguiente <strong>de</strong>talle:<br />

Carrera Ciclo<br />

N° <strong>de</strong><br />

jornadas<br />

cobradas<br />

por el<br />

Hospital<br />

Valor a<br />

pagar por<br />

jornada<br />

S<br />

Valor<br />

cobrado<br />

por el<br />

Hospital<br />

$<br />

N° <strong>de</strong><br />

jornadas<br />

según<br />

<strong>auditoría</strong><br />

carta Gantt<br />

I Valor a<br />

pagar<br />

según<br />

<strong>auditoría</strong><br />

$<br />

Diferencia<br />

cobrada <strong>de</strong><br />

menos<br />

$<br />

Enfermería Básico 2° año 387 1.564 605.268 435 680.340 75.072<br />

Enfermería Clinico 3° año 864 2.606 2.2<strong>51</strong>.584 1.206 3.142.836 891.252<br />

Enfermería Clínico 4° año 189 2.606 492.534 452 1.177.912 685.378<br />

Total 3.349.386 5.001.088 1.6<strong>51</strong>.702<br />

8