La fiscalidad en las entidades sin ánimo de lucro ... - Biblioteca Hegoa

La fiscalidad en las entidades sin ánimo de lucro ... - Biblioteca Hegoa

La fiscalidad en las entidades sin ánimo de lucro ... - Biblioteca Hegoa

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

190<br />

Miguel Cruz Amorós y Silvia López Ribas<br />

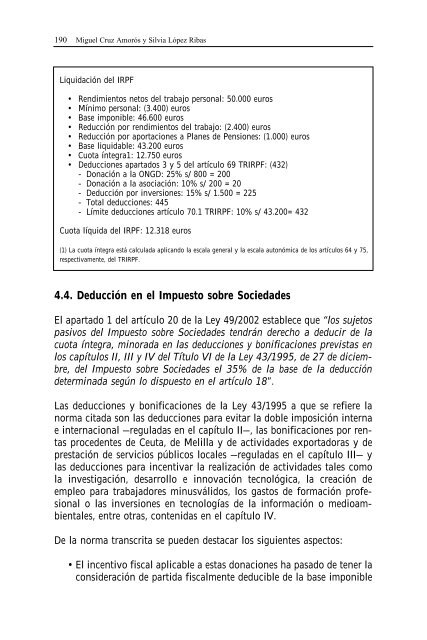

Liquidación <strong>de</strong>l IRPF<br />

• R<strong>en</strong>dimi<strong>en</strong>tos netos <strong>de</strong>l trabajo personal: 50.000 euros<br />

• Mínimo personal: (3.400) euros<br />

• Base imponible: 46.600 euros<br />

• Reducción por r<strong>en</strong>dimi<strong>en</strong>tos <strong>de</strong>l trabajo: (2.400) euros<br />

• Reducción por aportaciones a Planes <strong>de</strong> P<strong>en</strong>siones: (1.000) euros<br />

• Base liquidable: 43.200 euros<br />

• Cuota íntegra1: 12.750 euros<br />

• Deducciones apartados 3 y 5 <strong>de</strong>l artículo 69 TRIRPF: (432)<br />

- Donación a la ONGD: 25% s/ 800 = 200<br />

- Donación a la asociación: 10% s/ 200 = 20<br />

- Deducción por inversiones: 15% s/ 1.500 = 225<br />

- Total <strong>de</strong>ducciones: 445<br />

- Límite <strong>de</strong>ducciones artículo 70.1 TRIRPF: 10% s/ 43.200= 432<br />

Cuota líquida <strong>de</strong>l IRPF: 12.318 euros<br />

(1) <strong>La</strong> cuota íntegra está calculada aplicando la escala g<strong>en</strong>eral y la escala autonómica <strong>de</strong> los artículos 64 y 75,<br />

respectivam<strong>en</strong>te, <strong>de</strong>l TRIRPF.<br />

4.4. Deducción <strong>en</strong> el Impuesto sobre Socieda<strong>de</strong>s<br />

El apartado 1 <strong>de</strong>l artículo 20 <strong>de</strong> la Ley 49/2002 establece que “los sujetos<br />

pasivos <strong>de</strong>l Impuesto sobre Socieda<strong>de</strong>s t<strong>en</strong>drán <strong>de</strong>recho a <strong>de</strong>ducir <strong>de</strong> la<br />

cuota íntegra, minorada <strong>en</strong> <strong>las</strong> <strong>de</strong>ducciones y bonificaciones previstas <strong>en</strong><br />

los capítulos II, III y IV <strong>de</strong>l Título VI <strong>de</strong> la Ley 43/1995, <strong>de</strong> 27 <strong>de</strong> diciembre,<br />

<strong>de</strong>l Impuesto sobre Socieda<strong>de</strong>s el 35% <strong>de</strong> la base <strong>de</strong> la <strong>de</strong>ducción<br />

<strong>de</strong>terminada según lo dispuesto <strong>en</strong> el artículo 18”.<br />

<strong>La</strong>s <strong>de</strong>ducciones y bonificaciones <strong>de</strong> la Ley 43/1995 a que se refiere la<br />

norma citada son <strong>las</strong> <strong>de</strong>ducciones para evitar la doble imposición interna<br />

e internacional —reguladas <strong>en</strong> el capítulo II—, <strong>las</strong> bonificaciones por r<strong>en</strong>tas<br />

proced<strong>en</strong>tes <strong>de</strong> Ceuta, <strong>de</strong> Melilla y <strong>de</strong> activida<strong>de</strong>s exportadoras y <strong>de</strong><br />

prestación <strong>de</strong> servicios públicos locales —reguladas <strong>en</strong> el capítulo III— y<br />

<strong>las</strong> <strong>de</strong>ducciones para inc<strong>en</strong>tivar la realización <strong>de</strong> activida<strong>de</strong>s tales como<br />

la investigación, <strong>de</strong>sarrollo e innovación tecnológica, la creación <strong>de</strong><br />

empleo para trabajadores minusválidos, los gastos <strong>de</strong> formación profesional<br />

o <strong>las</strong> inversiones <strong>en</strong> tecnologías <strong>de</strong> la información o medioambi<strong>en</strong>tales,<br />

<strong>en</strong>tre otras, cont<strong>en</strong>idas <strong>en</strong> el capítulo IV.<br />

De la norma transcrita se pued<strong>en</strong> <strong>de</strong>stacar los sigui<strong>en</strong>tes aspectos:<br />

• El inc<strong>en</strong>tivo fiscal aplicable a estas donaciones ha pasado <strong>de</strong> t<strong>en</strong>er la<br />

consi<strong>de</strong>ración <strong>de</strong> partida fiscalm<strong>en</strong>te <strong>de</strong>ducible <strong>de</strong> la base imponible