La fiscalidad en las entidades sin ánimo de lucro ... - Biblioteca Hegoa

La fiscalidad en las entidades sin ánimo de lucro ... - Biblioteca Hegoa

La fiscalidad en las entidades sin ánimo de lucro ... - Biblioteca Hegoa

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Capítulo I. <strong>La</strong>s <strong>en</strong>tida<strong>de</strong>s <strong>sin</strong> fines lucrativos <strong>de</strong> la Ley 49/2002 49<br />

la obligación contable <strong>de</strong> elaboración <strong>de</strong> la Memoria, in<strong>de</strong>p<strong>en</strong>di<strong>en</strong>tem<strong>en</strong>te<br />

<strong>de</strong> que estén <strong>las</strong> <strong>en</strong>tida<strong>de</strong>s obligadas a su realización.<br />

Como el apartado 3 <strong>de</strong>l artículo 3, permite que <strong>las</strong> <strong>en</strong>tida<strong>de</strong>s que, <strong>en</strong> virtud<br />

<strong>de</strong> su normativa contable, estén obligadas a la elaboración anual <strong>de</strong><br />

la Memoria, puedan cumplir esta obligación mediante la inclusión <strong>en</strong> la<br />

misma <strong>de</strong> la información citada y <strong>las</strong> normas <strong>de</strong> adaptación <strong>de</strong>l Plan<br />

G<strong>en</strong>eral <strong>de</strong> Contabilidad a <strong>las</strong> <strong>en</strong>tida<strong>de</strong>s <strong>sin</strong> fines lucrativos, integran<br />

<strong>en</strong>tre <strong>las</strong> cu<strong>en</strong>tas anuales una Memoria cuyo cont<strong>en</strong>ido <strong>en</strong>globa parcialm<strong>en</strong>te<br />

la información sobre activida<strong>de</strong>s, ingresos, y gastos e inversiones<br />

financieras, que exige la Ley 49/2002, lo más aconsejable sería seguir la<br />

metodología <strong>de</strong> <strong>las</strong> normas <strong>de</strong> adaptación para la elaboración <strong>de</strong> la Memoria<br />

Económica, completándola con el resto <strong>de</strong> la información que no esté<br />

prevista <strong>en</strong> aquél<strong>las</strong>. Esto no quiere <strong>de</strong>cir que la tarea sea fácil, ya que<br />

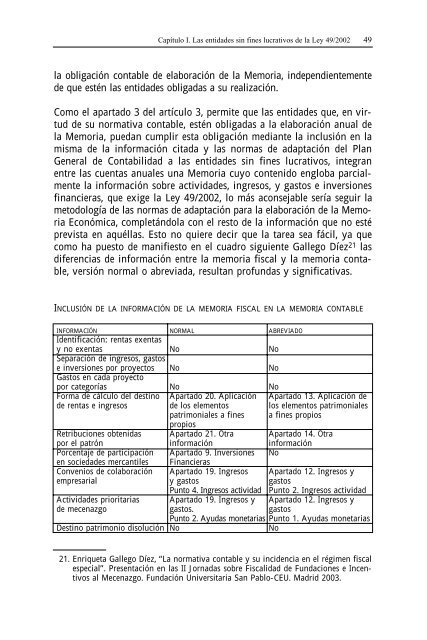

como ha puesto <strong>de</strong> manifiesto <strong>en</strong> el cuadro sigui<strong>en</strong>te Gallego Díez 21 <strong>las</strong><br />

difer<strong>en</strong>cias <strong>de</strong> información <strong>en</strong>tre la memoria fiscal y la memoria contable,<br />

versión normal o abreviada, resultan profundas y significativas.<br />

INCLUSIÓN DE LA INFORMACIÓN DE LA MEMORIA FISCAL EN LA MEMORIA CONTABLE<br />

INFORMACIÓN NORMAL ABREVIADO<br />

Id<strong>en</strong>tificación: r<strong>en</strong>tas ex<strong>en</strong>tas<br />

y no ex<strong>en</strong>tas No No<br />

Separación <strong>de</strong> ingresos, gastos<br />

e inversiones por proyectos No No<br />

Gastos <strong>en</strong> cada proyecto<br />

por categorías No No<br />

Forma <strong>de</strong> cálculo <strong>de</strong>l <strong>de</strong>stino Apartado 20. Aplicación Apartado 13. Aplicación <strong>de</strong><br />

<strong>de</strong> r<strong>en</strong>tas e ingresos <strong>de</strong> los elem<strong>en</strong>tos los elem<strong>en</strong>tos patrimoniales<br />

patrimoniales a fines a fines propios<br />

propios<br />

Retribuciones obt<strong>en</strong>idas Apartado 21. Otra Apartado 14. Otra<br />

por el patrón información información<br />

Porc<strong>en</strong>taje <strong>de</strong> participación Apartado 9. Inversiones No<br />

<strong>en</strong> socieda<strong>de</strong>s mercantiles Financieras<br />

Conv<strong>en</strong>ios <strong>de</strong> colaboración Apartado 19. Ingresos Apartado 12. Ingresos y<br />

empresarial y gastos gastos<br />

Punto 4. Ingresos actividad Punto 2. Ingresos actividad<br />

Activida<strong>de</strong>s prioritarias Apartado 19. Ingresos y Apartado 12. Ingresos y<br />

<strong>de</strong> mec<strong>en</strong>azgo gastos. gastos<br />

Punto 2. Ayudas monetarias Punto 1. Ayudas monetarias<br />

Destino patrimonio disolución No No<br />

21. Enriqueta Gallego Díez, “<strong>La</strong> normativa contable y su incid<strong>en</strong>cia <strong>en</strong> el régim<strong>en</strong> fiscal<br />

especial”. Pres<strong>en</strong>tación <strong>en</strong> <strong>las</strong> II Jornadas sobre Fiscalidad <strong>de</strong> Fundaciones e Inc<strong>en</strong>tivos<br />

al Mec<strong>en</strong>azgo. Fundación Universitaria San Pablo-CEU. Madrid 2003.