El Tlc y la Nueva ley General de Aduanas (Parte III) - Revista ...

El Tlc y la Nueva ley General de Aduanas (Parte III) - Revista ...

El Tlc y la Nueva ley General de Aduanas (Parte III) - Revista ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

V<strong>III</strong><br />

Informe Especial<br />

7. Régimen Tributario Aduanero<br />

7.1. Nacimiento <strong>de</strong> <strong>la</strong> Obligación<br />

Tributaria Aduanera<br />

Si comparamos los supuestos seña<strong>la</strong>dos<br />

en el artículo 12º <strong>de</strong> <strong>la</strong> anterior LGA con<br />

lo seña<strong>la</strong>do en el artículo 140º <strong>de</strong> <strong>la</strong><br />

nueva Ley, encontraremos que no existe<br />

mayor modificación que el reemp<strong>la</strong>zo<br />

<strong>de</strong> <strong>la</strong> nueva nomenc<strong>la</strong>tura para cada uno<br />

<strong>de</strong> los regímenes indicados en el citado<br />

artículo.<br />

Veamos que nos dice en el artículo 140º<br />

<strong>de</strong> <strong>la</strong> nueva LGA:<br />

“La obligación tributaria nace:<br />

a) En <strong>la</strong> importación para el consumo, en <strong>la</strong><br />

fecha <strong>de</strong> numeración <strong>de</strong> <strong>la</strong> <strong>de</strong>c<strong>la</strong>ración.<br />

b) En el tras<strong>la</strong>do <strong>de</strong> mercancías <strong>de</strong> zonas <strong>de</strong><br />

tributación especial a zonas <strong>de</strong> tributación<br />

común, en <strong>la</strong> fecha <strong>de</strong> presentación<br />

<strong>de</strong> <strong>la</strong> solicitud <strong>de</strong> tras<strong>la</strong>do.<br />

c) En <strong>la</strong> transferencia <strong>de</strong> mercancías importadas<br />

con exoneración o inafectación<br />

tributaria, en <strong>la</strong> fecha <strong>de</strong> presentación<br />

<strong>de</strong> <strong>la</strong> solicitud <strong>de</strong> transferencia.<br />

d) En <strong>la</strong> admisión temporal para reexportación<br />

en el mismo estado y admisión<br />

temporal para perfeccionamiento activo,<br />

en <strong>la</strong> fecha <strong>de</strong> numeración <strong>de</strong> <strong>la</strong> <strong>de</strong>c<strong>la</strong>ración<br />

con <strong>la</strong> que se solicitó el régimen”.<br />

Sin embargo, al analizar el supuesto que<br />

da origen a <strong>la</strong> obligación tributaria en<br />

<strong>la</strong> importación <strong>de</strong>finitiva (importación<br />

para el consumo), notamos que <strong>la</strong> fecha<br />

<strong>de</strong> numeración <strong>de</strong> <strong>la</strong> <strong>de</strong>c<strong>la</strong>ración <strong>de</strong> importación<br />

varía <strong>de</strong> acuerdo al modo <strong>de</strong><br />

<strong>de</strong>spacho que se esté utilizando y <strong>la</strong> exigibilidad<br />

<strong>de</strong> <strong>la</strong> obligación tributaria aduanera<br />

variará también si el importador ha<br />

conformado <strong>la</strong> garantía correspondiente<br />

para asumir sus obligaciones.<br />

7.2 . Base Imponible<br />

Detal<strong>la</strong>do en el artículo 142° <strong>de</strong> <strong>la</strong><br />

nueva LGA, <strong>la</strong> base imponible para <strong>la</strong><br />

aplicación <strong>de</strong> los <strong>de</strong>rechos arance<strong>la</strong>rios<br />

se <strong>de</strong>termina conforme al sistema <strong>de</strong><br />

valoración vigente.<br />

Las normas <strong>de</strong> valoración aduanera 18 nos<br />

indican que forman parte <strong>de</strong>l valor en<br />

aduana todos los gastos incurridos hasta<br />

el lugar <strong>de</strong> importación con excepción <strong>de</strong><br />

los gastos <strong>de</strong> <strong>de</strong>scarga y manipu<strong>la</strong>ción en<br />

el puerto o lugar <strong>de</strong> importación, siempre<br />

que se distingan <strong>de</strong> los gastos totales <strong>de</strong><br />

transporte.<br />

<strong>El</strong> gasto <strong>de</strong> transporte, aceptado para <strong>la</strong><br />

<strong>de</strong>terminación <strong>de</strong>l valor en aduana <strong>de</strong><br />

<strong>la</strong>s mercancías importadas, compren<strong>de</strong><br />

todos aquellos gastos que permiten poner<br />

<strong>la</strong> mercancía en el lugar <strong>de</strong> importación,<br />

sin perjuicio <strong>de</strong> quien reciba o efectúe el<br />

anticipadas, entra en vigencia recién a partir <strong>de</strong>l 1 <strong>de</strong> enero <strong>de</strong><br />

2010.<br />

18 <strong>El</strong> Acuerdo re<strong>la</strong>tivo a <strong>la</strong> Aplicación <strong>de</strong>l Artículo VII <strong>de</strong>l Acuerdo<br />

<strong>General</strong> sobre Aranceles Aduaneros y Comercio <strong>de</strong> 1994 (<strong>de</strong>nominado<br />

“Acuerdo <strong>de</strong>l Valor <strong>de</strong> <strong>la</strong> OMC” o “el Acuerdo”), aprobado<br />

por Resolución Legis<strong>la</strong>tiva Nº 26407, publicado el 18-12-94.<br />

pago. <strong>El</strong> concepto <strong>de</strong> transporte también<br />

incluye los gastos conexos pagados por<br />

el transporte <strong>de</strong> <strong>la</strong>s mercancías hasta el<br />

puerto o lugar <strong>de</strong> importación y cargos<br />

adicionales al flete. 19<br />

Sin embargo, <strong>de</strong> acuerdo a <strong>la</strong> legis<strong>la</strong>ción<br />

<strong>de</strong> valoración aduanera, este valor pue<strong>de</strong><br />

ser ajustado; en caso <strong>la</strong> autoridad aduanera<br />

proceda a ajustar el valor <strong>de</strong>c<strong>la</strong>rado<br />

por el importador, 20 este nuevo valor<br />

en aduana correspon<strong>de</strong> a <strong>la</strong> nueva base<br />

imponible para <strong>la</strong> <strong>de</strong>terminación <strong>de</strong>l total<br />

<strong>de</strong> a<strong>de</strong>udos aduaneros.<br />

La tasa <strong>de</strong> <strong>de</strong>rechos arance<strong>la</strong>rios que se<br />

aplica sobre el valor en aduana (base<br />

imponible) correspon<strong>de</strong> a <strong>la</strong> indicada por<br />

el Arancel <strong>de</strong> <strong>Aduanas</strong> 21 <strong>de</strong> acuerdo a <strong>la</strong><br />

Deuda<br />

Tributaria<br />

Aduanera<br />

Impuestos a <strong>la</strong><br />

importación<br />

Tasas<br />

Multas<br />

Intereses<br />

Es necesario tener en cuenta el concepto<br />

<strong>de</strong> “recargos” al momento <strong>de</strong> nacionalizar<br />

<strong>la</strong> mercancía que estamos importando,<br />

en tanto que el artículo 2º <strong>de</strong> <strong>la</strong><br />

nueva LGA, menciona que son todas <strong>la</strong>s<br />

obligaciones <strong>de</strong> pago diferentes a <strong>la</strong>s que<br />

componen dicha <strong>de</strong>uda re<strong>la</strong>cionadas con<br />

el ingreso y <strong>la</strong> salida <strong>de</strong> mercancías.<br />

Ejemplo Práctico 1<br />

19 Se incluyen aquí conceptos como: BAF, CAF, Handling, Collect fee,<br />

entre otros gastos documentarios.<br />

20 <strong>El</strong> Procedimiento Específico INTA-PE.01.10a establece el procedimiento<br />

a seguir para <strong>de</strong>terminar el valor en aduana según el Acuerdo<br />

<strong>de</strong> Valor <strong>de</strong> <strong>la</strong> OMC y <strong>de</strong>tal<strong>la</strong> también el procedimiento para los casos<br />

que <strong>Aduanas</strong> <strong>de</strong>termine <strong>la</strong> existencia <strong>de</strong> Duda Razonable <strong>General</strong> y<br />

Duda Razonable Especial.<br />

21 <strong>El</strong> nuevo Arancel <strong>de</strong> <strong>Aduanas</strong> fue aprobado mediante DS N° 017-<br />

2007-EF y se encuentra vigente <strong>de</strong>s<strong>de</strong> el 1 <strong>de</strong> marzo <strong>de</strong> 2007.<br />

subpartida arance<strong>la</strong>ria correspondiente.<br />

En lo que respecta a los <strong>de</strong>más impuestos<br />

aplicables, el mencionado artículo indica<br />

que se aplicarán conforme a <strong>la</strong>s normas<br />

propias <strong>de</strong> cada uno <strong>de</strong> ellos<br />

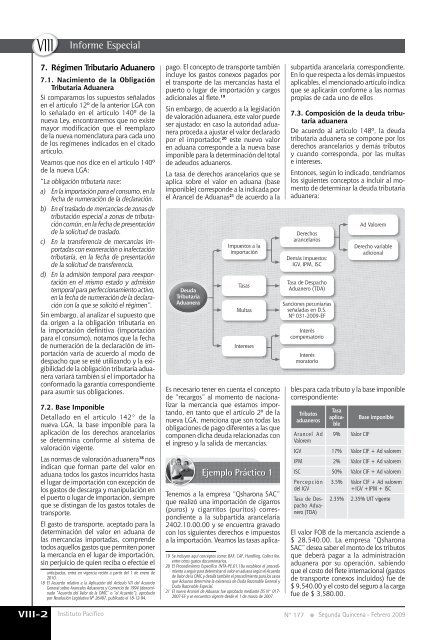

7.3. Composición <strong>de</strong> <strong>la</strong> <strong>de</strong>uda tributaria<br />

aduanera<br />

De acuerdo al artículo 148º, <strong>la</strong> <strong>de</strong>uda<br />

tributaria aduanera se compone por los<br />

<strong>de</strong>rechos arance<strong>la</strong>rios y <strong>de</strong>más tributos<br />

y cuando corresponda, por <strong>la</strong>s multas<br />

e intereses.<br />

Entonces, según lo indicado, tendríamos<br />

los siguientes conceptos a incluir al momento<br />

<strong>de</strong> <strong>de</strong>terminar <strong>la</strong> <strong>de</strong>uda tributaria<br />

aduanera:<br />

Derechos<br />

arance<strong>la</strong>rios<br />

Demás impuestos:<br />

IGV, IPM, ISC<br />

Tasa <strong>de</strong> Despacho<br />

Aduanero (TDA)<br />

Sanciones pecuniarias<br />

seña<strong>la</strong>das en D.S.<br />

Nº 031-2009-EF<br />

Interés<br />

compensatorio<br />

Interés<br />

moratorio<br />

Tenemos a <strong>la</strong> empresa “Qsharona SAC”<br />

que realizó una importación <strong>de</strong> cigarros<br />

(puros) y cigarritos (puritos) correspondiente<br />

a <strong>la</strong> subpartida arance<strong>la</strong>ria<br />

2402.10.00.00 y se encuentra gravado<br />

con los siguientes <strong>de</strong>rechos e impuestos<br />

a <strong>la</strong> importación. Veamos <strong>la</strong>s tasas aplicables<br />

para cada tributo y <strong>la</strong> base imponible<br />

correspondiente:<br />

Tributos<br />

aduaneros<br />

Arancel Ad<br />

Valorem<br />

Tasa<br />

aplicable<br />

9% Valor CIF<br />

Base imponible<br />

IGV 17% Valor CIF + Ad valorem<br />

IPM 2% Valor CIF + Ad valorem<br />

ISC 50% Valor CIF + Ad valorem<br />

Percepción<br />

<strong>de</strong>l IGV<br />

Tasa <strong>de</strong> Despacho<br />

Aduanero<br />

(TDA)<br />

Ad Valorem<br />

Derecho variable<br />

adicional<br />

3.5% Valor CIF + Ad valorem<br />

+IGV +IPM + ISC<br />

2.35% 2.35% UIT vigente<br />

<strong>El</strong> valor FOB <strong>de</strong> <strong>la</strong> mercancía ascien<strong>de</strong> a<br />

$ 28,540.00. La empresa “Qsharona<br />

SAC” <strong>de</strong>sea saber el monto <strong>de</strong> los tributos<br />

que <strong>de</strong>berá pagar a <strong>la</strong> administración<br />

aduanera por su operación, sabiendo<br />

que el costo <strong>de</strong>l flete internacional (gastos<br />

<strong>de</strong> transporte conexos incluidos) fue <strong>de</strong><br />

$ 9,540.00 y el costo <strong>de</strong>l seguro a <strong>la</strong> carga<br />

fue <strong>de</strong> $ 3,580.00.<br />

V<strong>III</strong>-2<br />

Instituto Pacífico<br />

N° 177 Segunda Quincena - Febrero 2009