El Tlc y la Nueva ley General de Aduanas (Parte III) - Revista ...

El Tlc y la Nueva ley General de Aduanas (Parte III) - Revista ...

El Tlc y la Nueva ley General de Aduanas (Parte III) - Revista ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

V<strong>III</strong><br />

Informes Especiales<br />

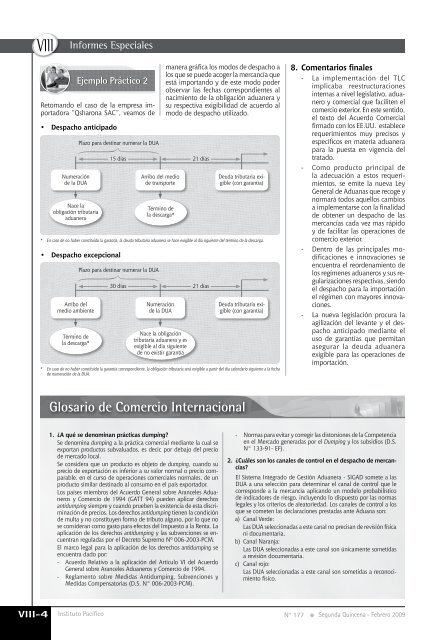

Ejemplo Práctico 2<br />

Retomando el caso <strong>de</strong> <strong>la</strong> empresa importadora<br />

“Qsharona SAC”, veamos <strong>de</strong><br />

• Despacho anticipado<br />

Numeración<br />

<strong>de</strong> <strong>la</strong> DUA<br />

Nace <strong>la</strong><br />

obligación tributaria<br />

aduanera<br />

• Despacho excepcional<br />

manera gráfica los modos <strong>de</strong> <strong>de</strong>spacho a<br />

los que se pue<strong>de</strong> acoger <strong>la</strong> mercancía que<br />

está importando y <strong>de</strong> este modo po<strong>de</strong>r<br />

observar <strong>la</strong>s fechas correspondientes al<br />

nacimiento <strong>de</strong> <strong>la</strong> obligación aduanera y<br />

su respectiva exigibilidad <strong>de</strong> acuerdo al<br />

modo <strong>de</strong> <strong>de</strong>spacho utilizado.<br />

* En caso <strong>de</strong> no haber constituido <strong>la</strong> garantía, <strong>la</strong> <strong>de</strong>uda tributaria aduanera se hace exigible al día siguiente <strong>de</strong>l término <strong>de</strong> <strong>la</strong> <strong>de</strong>scarga.<br />

Arribo <strong>de</strong>l<br />

medio ambiente<br />

Término <strong>de</strong><br />

<strong>la</strong> <strong>de</strong>scarga*<br />

P<strong>la</strong>zo para <strong>de</strong>stinar numerar <strong>la</strong> DUA<br />

15 días 21 días<br />

P<strong>la</strong>zo para <strong>de</strong>stinar numerar <strong>la</strong> DUA<br />

Arribo <strong>de</strong>l medio<br />

<strong>de</strong> transporte<br />

Término <strong>de</strong><br />

<strong>la</strong> <strong>de</strong>scarga*<br />

30 días 21 días<br />

Numeración<br />

<strong>de</strong> <strong>la</strong> DUA<br />

Nace <strong>la</strong> obligación<br />

tributaria aduanera y es<br />

exigible al día siguiente<br />

<strong>de</strong> no existir garantía<br />

Deuda tributaria exigible<br />

(con garantía)<br />

Deuda tributaria exigible<br />

(con garantía)<br />

* En caso <strong>de</strong> no haber constituido <strong>la</strong> garantía correspondiente, <strong>la</strong> obligación tributaria será exigible a partir <strong>de</strong>l día calendario siguiente a <strong>la</strong> fecha<br />

<strong>de</strong> numeración <strong>de</strong> <strong>la</strong> DUA.<br />

8. Comentarios finales<br />

- La implementación <strong>de</strong>l TLC<br />

implicaba reestructuraciones<br />

internas a nivel legis<strong>la</strong>tivo, aduanero<br />

y comercial que faciliten el<br />

comercio exterior. En este sentido,<br />

el texto <strong>de</strong>l Acuerdo Comercial<br />

firmado con los EE.UU. establece<br />

requerimientos muy precisos y<br />

específicos en materia aduanera<br />

para <strong>la</strong> puesta en vigencia <strong>de</strong>l<br />

tratado.<br />

- Como producto principal <strong>de</strong><br />

<strong>la</strong> a<strong>de</strong>cuación a estos requerimientos,<br />

se emite <strong>la</strong> nueva Ley<br />

<strong>General</strong> <strong>de</strong> <strong>Aduanas</strong> que recoge y<br />

normará todos aquellos cambios<br />

a implementarse con <strong>la</strong> finalidad<br />

<strong>de</strong> obtener un <strong>de</strong>spacho <strong>de</strong> <strong>la</strong>s<br />

mercancías cada vez mas rápido<br />

y <strong>de</strong> facilitar <strong>la</strong>s operaciones <strong>de</strong><br />

comercio exterior.<br />

- Dentro <strong>de</strong> <strong>la</strong>s principales modificaciones<br />

e innovaciones se<br />

encuentra el reor<strong>de</strong>namiento <strong>de</strong><br />

los regímenes aduaneros y sus regu<strong>la</strong>rizaciones<br />

respectivas, siendo<br />

el <strong>de</strong>spacho para <strong>la</strong> importación<br />

el régimen con mayores innovaciones.<br />

- La nueva legis<strong>la</strong>ción procura <strong>la</strong><br />

agilización <strong>de</strong>l levante y el <strong>de</strong>spacho<br />

anticipado mediante el<br />

uso <strong>de</strong> garantías que permitan<br />

asegurar <strong>la</strong> <strong>de</strong>uda aduanera<br />

exigible para <strong>la</strong>s operaciones <strong>de</strong><br />

importación.<br />

Glosario <strong>de</strong> Comercio Internacional<br />

1. ¿A qué se <strong>de</strong>nominan prácticas dumping?<br />

Se <strong>de</strong>nomina dumping a <strong>la</strong> práctica comercial mediante <strong>la</strong> cual se<br />

exportan productos subvaluados, es <strong>de</strong>cir, por <strong>de</strong>bajo <strong>de</strong>l precio<br />

<strong>de</strong> mercado local.<br />

Se consi<strong>de</strong>ra que un producto es objeto <strong>de</strong> dumping, cuando su<br />

precio <strong>de</strong> exportación es inferior a su valor normal o precio comparable,<br />

en el curso <strong>de</strong> operaciones comerciales normales, <strong>de</strong> un<br />

producto simi<strong>la</strong>r <strong>de</strong>stinado al consumo en el país exportador.<br />

Los países miembros <strong>de</strong>l Acuerdo <strong>General</strong> sobre Aranceles Aduaneros<br />

y Comercio <strong>de</strong> 1994 (GATT 94) pue<strong>de</strong>n aplicar <strong>de</strong>rechos<br />

antidumping siempre y cuando prueben <strong>la</strong> existencia <strong>de</strong> esta discriminación<br />

<strong>de</strong> precios. Los <strong>de</strong>rechos antidumping tienen <strong>la</strong> condición<br />

<strong>de</strong> multa y no constituyen forma <strong>de</strong> tributo alguno, por lo que no<br />

se consi<strong>de</strong>ran como gasto para efectos <strong>de</strong>l Impuesto a <strong>la</strong> Renta. La<br />

aplicación <strong>de</strong> los <strong>de</strong>rechos antidumping y <strong>la</strong>s subvenciones se encuentran<br />

regu<strong>la</strong>das por el Decreto Supremo Nº 006-2003-PCM.<br />

<strong>El</strong> marco legal para <strong>la</strong> aplicación <strong>de</strong> los <strong>de</strong>rechos antidumping se<br />

encuentra dado por:<br />

- Acuerdo Re<strong>la</strong>tivo a <strong>la</strong> aplicación <strong>de</strong>l Artículo VI <strong>de</strong>l Acuerdo<br />

<strong>General</strong> sobre Aranceles Aduaneros y Comercio <strong>de</strong> 1994.<br />

- Reg<strong>la</strong>mento sobre Medidas Antidumping, Subvenciones y<br />

Medidas Compensatorias (D.S. N° 006-2003-PCM).<br />

- Normas para evitar y corregir <strong>la</strong>s distorsiones <strong>de</strong> <strong>la</strong> Competencia<br />

en el Mercado generadas por el Dumping y los subsidios (D.S.<br />

N° 133-91- EF).<br />

2. ¿Cuáles son los canales <strong>de</strong> control en el <strong>de</strong>spacho <strong>de</strong> mercancías?<br />

<strong>El</strong> Sistema Integrado <strong>de</strong> Gestión Aduanera - SIGAD somete a <strong>la</strong>s<br />

DUA a una selección para <strong>de</strong>terminar el canal <strong>de</strong> control que le<br />

correspon<strong>de</strong> a <strong>la</strong> mercancía aplicando un mo<strong>de</strong>lo probabilístico<br />

<strong>de</strong> indicadores <strong>de</strong> riesgo, incluyendo lo dispuesto por <strong>la</strong>s normas<br />

legales y los criterios <strong>de</strong> aleatoriedad. Los canales <strong>de</strong> control a los<br />

que se cometen <strong>la</strong>s <strong>de</strong>c<strong>la</strong>raciones prestadas ante Aduana son:<br />

a) Canal Ver<strong>de</strong>:<br />

Las DUA seleccionadas a este canal no precisan <strong>de</strong> revisión física<br />

ni documentaria.<br />

b) Canal Naranja:<br />

Las DUA seleccionadas a este canal son únicamente sometidas<br />

a revisión documentaria.<br />

c) Canal rojo:<br />

Las DUA seleccionadas a este canal son sometidas a reconocimiento<br />

físico.<br />

V<strong>III</strong>-4<br />

Instituto Pacífico<br />

N° 177 Segunda Quincena - Febrero 2009