IV - Revista Actualidad Empresarial

IV - Revista Actualidad Empresarial

IV - Revista Actualidad Empresarial

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Área Contabilidad (NIIF) y Costos<br />

<strong>IV</strong><br />

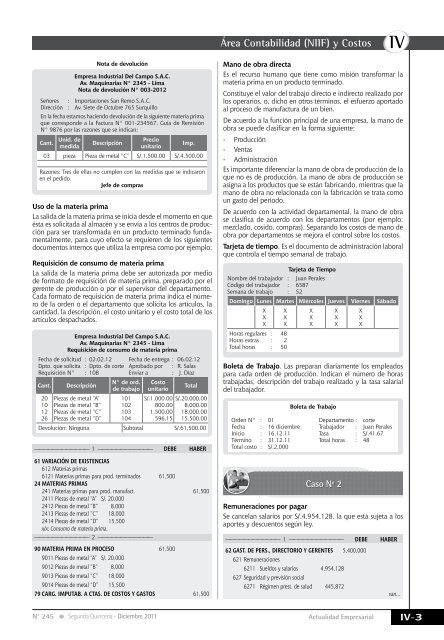

Nota de devolución<br />

Empresa Industrial Del Campo S.A.C.<br />

Av. Maquinarias N° 2345 - Lima<br />

Nota de devolución N° 003-2012<br />

Señores : Importaciones San Remo S.A.C.<br />

Dirección : Av. Siete de Octubre 765 Surquillo<br />

En la fecha estamos haciendo devolución de la siguiente materia prima<br />

que corresponde a la Factura N° 001-234567, Guía de Remisión<br />

N° 9876 por las razones que se indican:<br />

Cant.<br />

Unid. de<br />

medida<br />

Descripción<br />

———————————— 1 ———————————— DEBE HABER<br />

61 Variación de existencias<br />

612 Materias primas<br />

6121 Materias primas para prod. terminados 61,500<br />

24 Materias primas<br />

241 Materias primas para prod. manufact. 61,500<br />

2411 Piezas de metal “A” S/. 20,000<br />

2412 Piezas de metal “B” 8,000<br />

2413 Piezas de metal “C” 18,000<br />

2414 Piezas de metal “D” 15,500<br />

x/x: Consumo de materia prima.<br />

———————————— 2 ————————————<br />

90 Materia prima en procesO 61,500<br />

9011 Piezas de metal “A” S/. 20,000<br />

9012 Piezas de metal “B” 8,000<br />

9013 Piezas de metal “C” 18,000<br />

9014 Piezas de metal “D” 15,500<br />

Precio<br />

unitario<br />

Imp.<br />

03 pieza Pieza de metal “C” S/.1,500.00 S/.4,500.00<br />

Razones: Tres de ellas no cumplen con las medidas que se indicaron<br />

en el pedido.<br />

Jefe de compras<br />

Uso de la materia prima<br />

La salida de la materia prima se inicia desde el momento en que<br />

ésta es solicitada al almacén y se envía a los centros de producción<br />

para ser transformada en un producto terminado fundamentalmente,<br />

para cuyo efecto se requieren de los siguientes<br />

documentos internos que utiliza la empresa como por ejemplo:<br />

Requisición de consumo de materia prima<br />

La salida de la materia prima debe ser autorizada por medio<br />

de formato de requisición de materia prima, preparado por el<br />

gerente de producción o por el supervisor del departamento.<br />

Cada formato de requisición de materia prima indica el número<br />

de la orden o el departamento que solicita los artículos, la<br />

cantidad, la descripción, el costo unitario y el costo total de los<br />

artículos despachados.<br />

Empresa Industrial Del Campo S.A.C.<br />

Av. Maquinarias N° 2345 - Lima<br />

Requisición de consumo de materia prima<br />

Fecha de solicitud : 02.02.12 Fecha de entrega : 06.02.12<br />

Dpto. que solicita : Dpto. de corte Aprobado por : R. Salas<br />

Requisición N° : 108 Enviar a : J. Díaz<br />

Cant.<br />

20<br />

10<br />

12<br />

26<br />

Descripción<br />

Piezas de metal “A”<br />

Piezas de metal “B”<br />

Piezas de metal “C”<br />

Piezas de metal “D”<br />

N° de ord.<br />

de trabajo<br />

101<br />

102<br />

103<br />

104<br />

Costo<br />

unitario<br />

S/.1,000.00<br />

800.00<br />

1,500.00<br />

596.15<br />

Total<br />

S/.20,000.00<br />

8,000.00<br />

18,000.00<br />

15,500.00<br />

Devolución: Ninguna Subtotal S/.61,500.00<br />

79 Carg. Imputab. a Ctas. de Costos y Gastos 61,500<br />

Mano de obra directa<br />

Es el recurso humano que tiene como misión transformar la<br />

materia prima en un producto terminado.<br />

Constituye el valor del trabajo directo e indirecto realizado por<br />

los operarios, o, dicho en otros términos, el esfuerzo aportado<br />

al proceso de manufactura de un bien.<br />

De acuerdo a la función principal de una empresa, la mano de<br />

obra se puede clasificar en la forma siguiente:<br />

- Producción<br />

- Ventas<br />

- Administración<br />

Es importante diferenciar la mano de obra de producción de la<br />

que no es de producción. La mano de obra de producción se<br />

asigna a los productos que se están fabricando, mientras que la<br />

mano de obra no relacionada con la fabricación se trata como<br />

un gasto del período.<br />

De acuerdo con la actividad departamental, la mano de obra<br />

se clasifica de acuerdo con los departamentos (por ejemplo:<br />

mezclado, cosido, compras). Separando los costos de mano de<br />

obra por departamentos se mejora el control sobre los costos.<br />

Tarjeta de tiempo. Es el documento de administración laboral<br />

que controla el tiempo semanal de trabajo.<br />

Tarjeta de Tiempo<br />

Nombre del trabajador : Juan Perales<br />

Código del trabajador : 6587<br />

Semana de trabajo : 52<br />

Domingo Lunes Martes Miércoles Jueves Viernes Sábado<br />

X<br />

X<br />

X<br />

———————————— 1 ———————————— DEBE HABER<br />

62 Gast. de pers., directorio y gerentes 5,400,000<br />

621 Remuneraciones<br />

X<br />

X<br />

X<br />

Horas regulares : 48<br />

Horas extras : 2<br />

Total horas : 50<br />

6211 Sueldos y salarios 4,954,128<br />

627 Seguridad y previsión social<br />

X<br />

X<br />

X<br />

Boleta de Trabajo. Las preparan diariamente los empleados<br />

para cada orden de producción. Indican el número de horas<br />

trabajadas, descripción del trabajo realizado y la tasa salarial<br />

del trabajador.<br />

Boleta de Trabajo<br />

Orden N° : 01 Departamento : corte<br />

Fecha : 16 diciembre Trabajador : Juan Perales<br />

Inicio : 16.12.11 Tasa : S/.41.67<br />

Término : 31.12.11 Total horas : 48<br />

Total costo : S/.2,000<br />

X<br />

X<br />

X<br />

Caso Nº 2<br />

Remuneraciones por pagar<br />

Se cancelan salarios por S/.4,954,128, la que está sujeta a los<br />

aportes y descuentos según ley.<br />

6271 Régimen prest. de salud 445,872<br />

X<br />

X<br />

X<br />

van...<br />

N° 245 Segunda Quincena - Diciembre 2011<br />

<strong>Actualidad</strong> <strong>Empresarial</strong><br />

<strong>IV</strong>-3