IV - Revista Actualidad Empresarial

IV - Revista Actualidad Empresarial

IV - Revista Actualidad Empresarial

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>IV</strong><br />

Aplicación Práctica<br />

nes y servicios más atractivos y con ciclos<br />

de vida más cortos, los sistemas de costeo<br />

tradicionales se tornan obsoletos dado que<br />

los mismos se limitan a determinar correctamente<br />

el costo de los productos, para<br />

valorar inventarios, costear productos<br />

vendidos y calcular utilidades. Por ello se<br />

han desarrollado, en las últimas décadas,<br />

varios sistemas de costeo, como el costeo<br />

basado en actividades, sistemas de costos<br />

de calidad, costeo por objetivos y costeo<br />

Kaizen, los cuales acumulan los costos<br />

de tal manera que facilitan la adopción<br />

de medidas o acciones encaminados a la<br />

mejora continua y a la reducción de costos.<br />

Sistema de costeo basado en actividades<br />

(ABC). Este sistema parte de la<br />

diferencia entre costos directos y costos<br />

indirectos, relacionando los últimos con las<br />

actividades que se realizan en la empresa.<br />

Las actividades se plantean de tal forma<br />

que los costos indirectos aparecen como<br />

directos a las actividades, desde donde<br />

se les traslada a los productos (objeto de<br />

costos), según la cantidad de actividades<br />

consumidas por cada objeto de costos. De<br />

esta manera, el costo final esta conformado<br />

por los costos directos y por los costos<br />

asociados a ciertas actividades, consideradas<br />

como las que añaden valor a los productos<br />

(Sáez, 1997).<br />

Sistemas de costos de calidad, son los<br />

que cuantifican financieramente los costos<br />

de calidad de la organización agrupados en<br />

costos de cumplimiento y de no cumplimiento,<br />

para facilitar a la gerencia la selección<br />

de niveles de calidad que minimicen<br />

los costos de la misma (Shank, 1998).<br />

Costeo por objetivo, es una técnica que<br />

parte de un precio meta y de un nivel de<br />

utilidad planeada, que determinan los<br />

costos en que debe incurrir la empresa por<br />

ofrecer dicho producto, costo meta (Costo<br />

meta = Precio meta – Utilidad deseada).<br />

De esta manera se intenta ofrecer un<br />

producto de calidad –satisfacción de las<br />

necesidades del cliente– y además ofrecer<br />

un precio que le asegure la demanda.<br />

Costeo Kaizen, es una técnica que plantea<br />

actividades para el mejoramiento de<br />

las actividades y la reducción de costos,<br />

incluyendo cambios en la forma en la cual<br />

la empresa manufactura sus productos,<br />

esto lo hace mediante la proyección de<br />

costos a partir de las mejoras propuestas,<br />

las cuales deben ser alcanzadas tal como<br />

un control presupuestal (Gayle, 1999).<br />

Caso Nº 5 5<br />

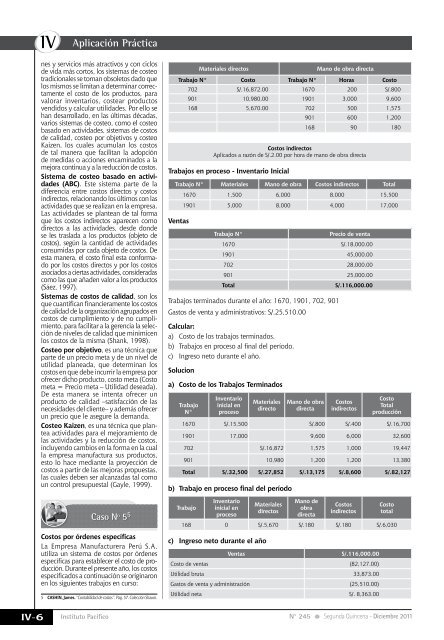

Costos por órdenes específicas<br />

La Empresa Manufacturera Perú S.A.<br />

utiliza un sistema de costos por órdenes<br />

específicas para establecer el costo de producción.<br />

Durante el presente año, los costos<br />

especificados a continuación se originaron<br />

en los siguientes trabajos en curso:<br />

5 CASHIN, James. “Contabilidad de costos”. Pag. 57. Colección Shaum.<br />

Materiales directos<br />

Mano de obra directa<br />

Trabajo N° Costo Trabajo N° Horas Costo<br />

702 S/.16,872.00 1670 200 S/.800<br />

901 10,980.00 1901 3,000 9,600<br />

168 5,670.00 702 500 1,575<br />

901 600 1,200<br />

168 90 180<br />

Costos indirectos<br />

Aplicados a razón de S/.2.00 por hora de mano de obra directa<br />

Trabajos en proceso - Inventario Inicial<br />

Trabajo N° Materiales Mano de obra Costos indirectos Total<br />

Ventas<br />

1670 1,500 6,000 8,000 15,500<br />

1901 5,000 8,000 4,000 17,000<br />

Trabajo N°<br />

Precio de venta<br />

1670 S/.18,000.00<br />

1901 45,000.00<br />

702 28,000.00<br />

901 25,000.00<br />

Total<br />

Trabajos terminados durante el año: 1670, 1901, 702, 901<br />

Gastos de venta y administrativos: S/.25,510.00<br />

Calcular:<br />

a) Costo de los trabajos terminados.<br />

b) Trabajos en proceso al final del período.<br />

c) Ingreso neto durante el año.<br />

Solucion<br />

a) Costo de los Trabajos Terminados<br />

Trabajo<br />

N°<br />

Inventario<br />

inicial en<br />

proceso<br />

Materiales<br />

directo<br />

Mano de obra<br />

directa<br />

S/.116,000.00<br />

Costos<br />

indirectos<br />

Costo<br />

Total<br />

producción<br />

1670 S/.15,500 S/.800 S/.400 S/.16,700<br />

1901 17,000 9,600 6,000 32,600<br />

702 S/.16,872 1,575 1,000 19,447<br />

901 10,980 1,200 1,200 13,380<br />

Total S/.32,500 S/.27,852 S/.13,175 S/.8,600 S/.82,127<br />

b) Trabajo en proceso final del período<br />

Trabajo<br />

Inventario<br />

inicial en<br />

proceso<br />

Materiales<br />

directos<br />

Mano de<br />

obra<br />

directa<br />

Costos<br />

indirectos<br />

Costo<br />

total<br />

168 0 S/.5,670 S/.180 S/.180 S/.6,030<br />

c) Ingreso neto durante el año<br />

Ventas<br />

S/.116,000.00<br />

Costo de ventas (82,127.00)<br />

Utilidad bruta 33,873.00<br />

Gastos de venta y administración (25,510.00)<br />

Utilidad neta S/. 8,363.00<br />

<strong>IV</strong>-6 Instituto Pacífico N° 245 Segunda Quincena - Diciembre 2011