IV - Revista Actualidad Empresarial

IV - Revista Actualidad Empresarial

IV - Revista Actualidad Empresarial

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>IV</strong><br />

Informes Especiales<br />

empresa (plan de acción futuro) y sirve como medio de control<br />

del avance hacia su logro.<br />

La planeación consiste en establecer metas y desarrollar estrategias<br />

para alcanzar esas metas. Los presupuestos muestran la<br />

manera que se utilizarán los recursos para poner en práctica<br />

la estrategia. El presupuesto maestro ayuda a los gerentes a<br />

impetrar sus estrategias 4 . A continuación se grafica los planes<br />

estratégicos y los planes operativos, los primeros son de largo<br />

alcance y los segundos de corto plazo.<br />

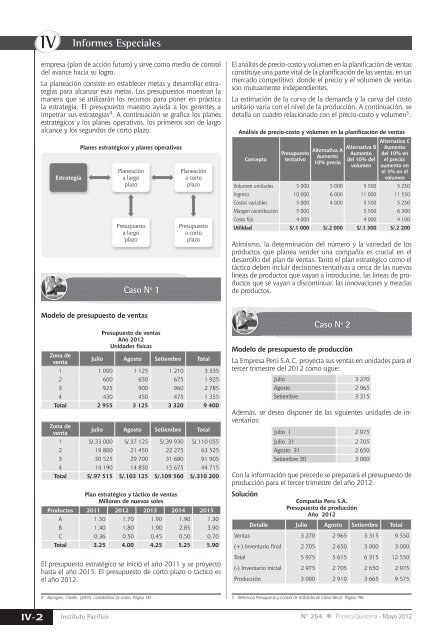

Estrategia<br />

Planes estratégicos y planes operativos<br />

Planeación<br />

a largo<br />

plazo<br />

Presupuesto<br />

a largo<br />

plazo<br />

Caso Nº 1<br />

Planeación<br />

a corto<br />

plazo<br />

Presupuesto<br />

a corto<br />

plazo<br />

El análisis de precio-costo y volumen en la planificación de ventas<br />

constituye una parte vital de la planificación de las ventas, en un<br />

mercado competitivo, donde el precio y el volumen de ventas<br />

son mutuamente independientes.<br />

La estimación de la curva de la demanda y la curva del costo<br />

unitario varía con el nivel de la producción. A continuación, se<br />

detalla un cuadro relacionado con el precio-costo y volumen 5 .<br />

Análisis de precio-costo y volumen en la planificación de ventas<br />

Concepto<br />

Presupuesto<br />

tentativo<br />

Alternativa A<br />

Aumento<br />

10% precio<br />

Alternativa B<br />

Aumento<br />

del 10% del<br />

volumen<br />

Alternativa C<br />

Aumento<br />

del 10% en<br />

el precio:<br />

aumento en<br />

el 5% en el<br />

volumen<br />

Volumen unidades 5 000 5 000 5 500 5 250<br />

Ingreso 10 000 6 000 11 000 11 550<br />

Costos variables 5 000 4 000 5 500 5 250<br />

Margen contribución 5 000 5 500 6 300<br />

Costo fijo 4 000 4 000 4 100<br />

Utilidad S/.1 000 S/.2 000 S/.1 500 S/.2 200<br />

Asimismo, la determinación del número y la variedad de los<br />

productos que planea vender una compañía es crucial en el<br />

desarrollo del plan de ventas. Tanto el plan estratégico como el<br />

táctico deben incluir decisiones tentativas a cerca de las nuevas<br />

líneas de productos que vayan a introducirse, las líneas de productos<br />

que se vayan a discontinuar, las innovaciones y mezclas<br />

de productos.<br />

Modelo de presupuesto de ventas<br />

Presupuesto de ventas<br />

Año 2012<br />

Unidades físicas<br />

Zona de<br />

venta<br />

Julio Agosto Setiembre Total<br />

1 1 000 1 125 1 210 3 335<br />

2 600 650 675 1 925<br />

3 925 900 960 2 785<br />

4 430 450 475 1 355<br />

Total 2 955 3 125 3 320 9 400<br />

Zona de<br />

venta<br />

Julio Agosto Setiembre Total<br />

1 S/.33 000 S/.37 125 S/.39 930 S/.110 055<br />

2 19 800 21 450 22 275 63 525<br />

3 30 525 29 700 31 680 91 905<br />

4 14 190 14 850 15 675 44 715<br />

Total S/.97 515 S/.103 125 S/.109 560 S/.310 200<br />

Plan estratégico y táctico de ventas<br />

Millones de nuevos soles<br />

Productos 2011 2012 2013 2014 2015<br />

A 1.50 1.70 1.90 1.90 1.30<br />

B 1.40 1.80 1.90 2.85 3.90<br />

C 0.36 0.50 0.45 0.50 0.70<br />

Total 3.25 4.00 4.25 5.25 5.90<br />

El presupuesto estratégico se inició el año 2011 y se proyectó<br />

hasta el año 2015. El presupuesto de corto plazo o táctico es<br />

el año 2012.<br />

Caso Nº 2<br />

Modelo de presupuesto de producción<br />

La Empresa Perú S.A.C. proyecta sus ventas en unidades para el<br />

tercer trimestre del 2012 como sigue:<br />

Julio 3 270<br />

Agosto 2 965<br />

Setiembre 3 315<br />

Además, se desea disponer de las siguientes unidades de inventarios:<br />

Julio 1 2 975<br />

Julio 31 2 705<br />

Agosto 31 2 650<br />

Setiembre 30 3 000<br />

Con la información que precede se preparará el presupuesto de<br />

producción para el tercer trimestre del año 2012.<br />

Solución<br />

Compañía Peru S.A.<br />

Presupuesto de producción<br />

Año 2012<br />

Detalle Julio Agosto Setiembre Total<br />

Ventas 3 270 2 965 3 315 9 550<br />

(+) Inventario final 2 705 2 650 3 000 3 000<br />

Total 5 975 5 615 6 315 12 550<br />

(-) Inventario inicial 2 975 2 705 2 650 2 975<br />

Producción 3 000 2 910 3 665 9 575<br />

4 Horngren, Charles. (2007). Contabilidad de costos. Página 181.<br />

5 Referencia Presupuesto y Control de Utilidades de Glenn Wesch. Página 196.<br />

<strong>IV</strong>-2 Instituto Pacífico N° 254 Primera Quincena - Mayo 2012