Tributacion 124.pdf - Fiscal impuestos

Tributacion 124.pdf - Fiscal impuestos

Tributacion 124.pdf - Fiscal impuestos

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

TRIBUTACIÓN<br />

CEFGESTIÓN<br />

• Impuesto sobre Sociedades: años 2002, 2003 y 2004.<br />

• Impuesto sobre el Valor Añadido: períodos posteriores al 2.º trimestre de 2003.<br />

• Retenciones del Trabajo Personal: períodos posteriores al 2.º trimestre de 2003.<br />

d) Determinar las consecuencias de las autoliquidaciones complementarias presentadas<br />

con fecha 3 de marzo de 2008.<br />

Las autoliquidaciones complementarias presentadas con fecha 3 de marzo de 2008 se refieren<br />

al Impuesto sobre Sociedades, años 2002 y 2003, reconociendo una deuda de 4.000 y 3.000 euros,<br />

respectivamente.<br />

Al haberse notificado la comunicación de inicio de las actuaciones inspectoras el 10 de junio<br />

de 2007, el importe de la deuda reconocida e ingresada tendrá la consideración de ingreso a cuenta<br />

de la deuda que, en su caso, resulte de la liquidación que deriva del acta que se incoe y no impedirá<br />

la apreciación de las posibles infracciones tributarias, todo ello de acuerdo con lo establecido en el<br />

artículo 27.1 de la Ley 58/2003.<br />

Por su parte el Real Decreto 2063/2004, de 15 de octubre, por el que se aprueba el Reglamento<br />

general del régimen sancionador tributario regula en su artículo 2 la «Regularización<br />

voluntaria en el orden sancionador» y dispone que:<br />

«A efectos de lo previsto en el artículo 179.3 de la Ley 58/2003, de 17 de diciembre, General<br />

Tributaria, se entenderá por regularización voluntaria la efectuada antes de la notificación de<br />

un requerimiento para el cumplimiento de la obligación tributaria o de la notificación del inicio de<br />

un procedimiento de comprobación o investigación o de un procedimiento sancionador.»<br />

Al tratarse de un procedimiento inspector iniciado antes del 1 de enero de 2008, veremos<br />

los diferentes desarrollos reglamentarios al objeto de apreciar las diferencias entre una y otra<br />

normativa.<br />

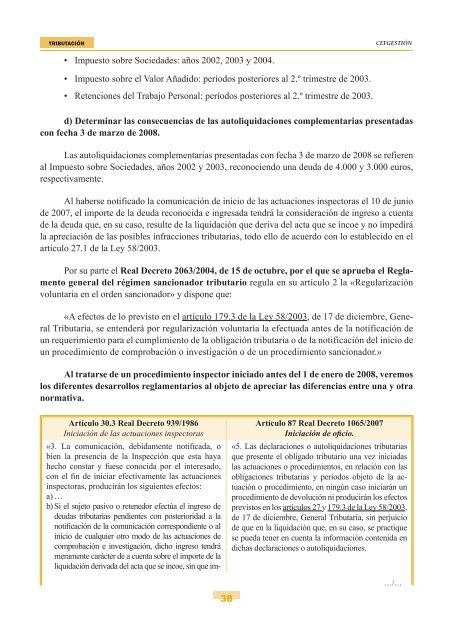

Artículo 30.3 Real Decreto 939/1986<br />

Iniciación de las actuaciones inspectoras<br />

«3. La comunicación, debidamente notificada, o<br />

bien la presencia de la Inspección que esta haya<br />

hecho constar y fuese conocida por el interesado,<br />

con el fin de iniciar efectivamente las actuaciones<br />

inspectoras, producirán los siguientes efectos:<br />

a) …<br />

b) Si el sujeto pasivo o retenedor efectúa el ingreso de<br />

deudas tributarias pendientes con posterioridad a la<br />

notificación de la comunicación correspondiente o al<br />

inicio de cualquier otro modo de las actuaciones de<br />

comprobación e investigación, dicho ingreso tendrá<br />

meramente carácter de a cuenta sobre el importe de la<br />

liquidación derivada del acta que se incoe, sin que im-<br />

Artículo 87 Real Decreto 1065/2007<br />

Iniciación de oficio.<br />

«5. Las declaraciones o autoliquidaciones tributarias<br />

que presente el obligado tributario una vez iniciadas<br />

las actuaciones o procedimientos, en relación con las<br />

obligaciones tributarias y períodos objeto de la actuación<br />

o procedimiento, en ningún caso iniciarán un<br />

procedimiento de devolución ni producirán los efectos<br />

previstos en los artículos 27 y 179.3 de la Ley 58/2003,<br />

de 17 de diciembre, General Tributaria, sin perjuicio<br />

de que en la liquidación que, en su caso, se practique<br />

se pueda tener en cuenta la información contenida en<br />

dichas declaraciones o autoliquidaciones.<br />

…/…<br />

38