Tributacion 124.pdf - Fiscal impuestos

Tributacion 124.pdf - Fiscal impuestos

Tributacion 124.pdf - Fiscal impuestos

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

TRIBUTACIÓN<br />

CEFGESTIÓN<br />

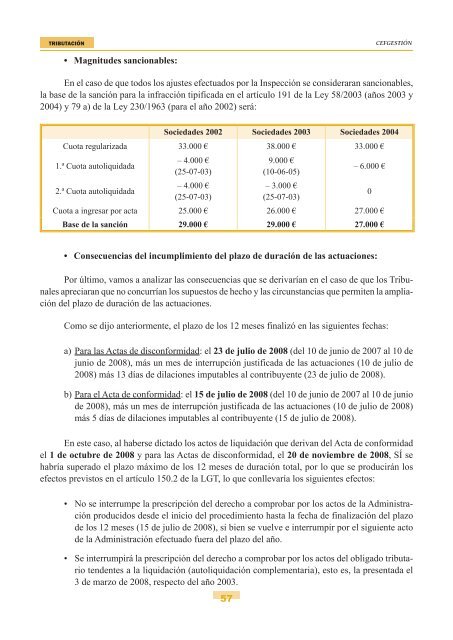

• Magnitudes sancionables:<br />

En el caso de que todos los ajustes efectuados por la Inspección se consideraran sancionables,<br />

la base de la sanción para la infracción tipificada en el artículo 191 de la Ley 58/2003 (años 2003 y<br />

2004) y 79 a) de la Ley 230/1963 (para el año 2002) será:<br />

Sociedades 2002 Sociedades 2003 Sociedades 2004<br />

Cuota regularizada 33.000 € 38.000 € 33.000 €<br />

1.ª Cuota autoliquidada<br />

2.ª Cuota autoliquidada<br />

– 4.000 €<br />

(25-07-03)<br />

– 4.000 €<br />

(25-07-03)<br />

9.000 €<br />

(10-06-05)<br />

– 3.000 €<br />

(25-07-03)<br />

– 6.000 €<br />

Cuota a ingresar por acta 25.000 € 26.000 € 27.000 €<br />

Base de la sanción 29.000 € 29.000 € 27.000 €<br />

0<br />

• Consecuencias del incumplimiento del plazo de duración de las actuaciones:<br />

Por último, vamos a analizar las consecuencias que se derivarían en el caso de que los Tribunales<br />

apreciaran que no concurrían los supuestos de hecho y las circunstancias que permiten la ampliación<br />

del plazo de duración de las actuaciones.<br />

Como se dijo anteriormente, el plazo de los 12 meses finalizó en las siguientes fechas:<br />

a) Para las Actas de disconformidad: el 23 de julio de 2008 (del 10 de junio de 2007 al 10 de<br />

junio de 2008), más un mes de interrupción justificada de las actuaciones (10 de julio de<br />

2008) más 13 días de dilaciones imputables al contribuyente (23 de julio de 2008).<br />

b) Para el Acta de conformidad: el 15 de julio de 2008 (del 10 de junio de 2007 al 10 de junio<br />

de 2008), más un mes de interrupción justificada de las actuaciones (10 de julio de 2008)<br />

más 5 días de dilaciones imputables al contribuyente (15 de julio de 2008).<br />

En este caso, al haberse dictado los actos de liquidación que derivan del Acta de conformidad<br />

el 1 de octubre de 2008 y para las Actas de disconformidad, el 20 de noviembre de 2008, SÍ se<br />

habría superado el plazo máximo de los 12 meses de duración total, por lo que se producirán los<br />

efectos previstos en el artículo 150.2 de la LGT, lo que conllevaría los siguientes efectos:<br />

• No se interrumpe la prescripción del derecho a comprobar por los actos de la Administración<br />

producidos desde el inicio del procedimiento hasta la fecha de finalización del plazo<br />

de los 12 meses (15 de julio de 2008), si bien se vuelve e interrumpir por el siguiente acto<br />

de la Administración efectuado fuera del plazo del año.<br />

• Se interrumpirá la prescripción del derecho a comprobar por los actos del obligado tributario<br />

tendentes a la liquidación (autoliquidación complementaria), esto es, la presentada el<br />

3 de marzo de 2008, respecto del año 2003.<br />

57