Tributacion 124.pdf - Fiscal impuestos

Tributacion 124.pdf - Fiscal impuestos

Tributacion 124.pdf - Fiscal impuestos

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

TRIBUTACIÓN<br />

CEFGESTIÓN<br />

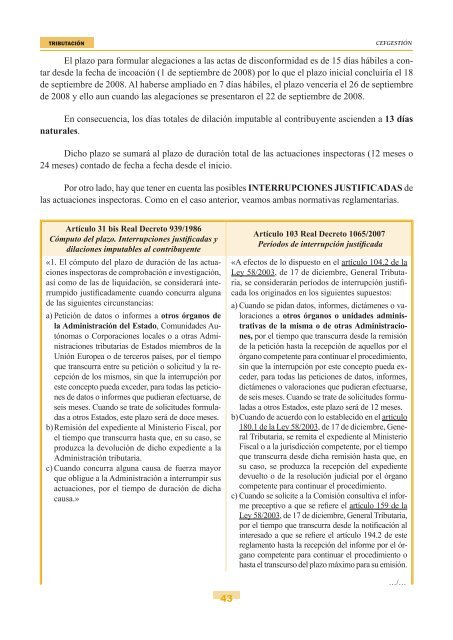

El plazo para formular alegaciones a las actas de disconformidad es de 15 días hábiles a contar<br />

desde la fecha de incoación (1 de septiembre de 2008) por lo que el plazo inicial concluiría el 18<br />

de septiembre de 2008. Al haberse ampliado en 7 días hábiles, el plazo vencería el 26 de septiembre<br />

de 2008 y ello aun cuando las alegaciones se presentaron el 22 de septiembre de 2008.<br />

En consecuencia, los días totales de dilación imputable al contribuyente ascienden a 13 días<br />

naturales.<br />

Dicho plazo se sumará al plazo de duración total de las actuaciones inspectoras (12 meses o<br />

24 meses) contado de fecha a fecha desde el inicio.<br />

Por otro lado, hay que tener en cuenta las posibles INTERRUPCIONES JUSTIFICADAS de<br />

las actuaciones inspectoras. Como en el caso anterior, veamos ambas normativas reglamentarias.<br />

Artículo 31 bis Real Decreto 939/1986<br />

Cómputo del plazo. Interrupciones justificadas y<br />

dilaciones imputables al contribuyente<br />

«1. El cómputo del plazo de duración de las actuaciones<br />

inspectoras de comprobación e investigación,<br />

así como de las de liquidación, se considerará interrumpido<br />

justificadamente cuando concurra alguna<br />

de las siguientes circunstancias:<br />

a) Petición de datos o informes a otros órganos de<br />

la Administración del Estado, Comunidades Autónomas<br />

o Corporaciones locales o a otras Administraciones<br />

tributarias de Estados miembros de la<br />

Unión Europea o de terceros países, por el tiempo<br />

que transcurra entre su petición o solicitud y la recepción<br />

de los mismos, sin que la interrupción por<br />

este concepto pueda exceder, para todas las peticiones<br />

de datos o informes que pudieran efectuarse, de<br />

seis meses. Cuando se trate de solicitudes formuladas<br />

a otros Estados, este plazo será de doce meses.<br />

b) Remisión del expediente al Ministerio <strong>Fiscal</strong>, por<br />

el tiempo que transcurra hasta que, en su caso, se<br />

produzca la devolución de dicho expediente a la<br />

Administración tributaria.<br />

c) Cuando concurra alguna causa de fuerza mayor<br />

que obligue a la Administración a interrumpir sus<br />

actuaciones, por el tiempo de duración de dicha<br />

causa.»<br />

Artículo 103 Real Decreto 1065/2007<br />

Períodos de interrupción justificada<br />

«A efectos de lo dispuesto en el artículo 104.2 de la<br />

Ley 58/2003, de 17 de diciembre, General Tributaria,<br />

se considerarán períodos de interrupción justificada<br />

los originados en los siguientes supuestos:<br />

a) Cuando se pidan datos, informes, dictámenes o valoraciones<br />

a otros órganos o unidades administrativas<br />

de la misma o de otras Administraciones,<br />

por el tiempo que transcurra desde la remisión<br />

de la petición hasta la recepción de aquellos por el<br />

órgano competente para continuar el procedimiento,<br />

sin que la interrupción por este concepto pueda exceder,<br />

para todas las peticiones de datos, informes,<br />

dictámenes o valoraciones que pudieran efectuarse,<br />

de seis meses. Cuando se trate de solicitudes formuladas<br />

a otros Estados, este plazo será de 12 meses.<br />

b) Cuando de acuerdo con lo establecido en el artículo<br />

180.1 de la Ley 58/2003, de 17 de diciembre, General<br />

Tributaria, se remita el expediente al Ministerio<br />

<strong>Fiscal</strong> o a la jurisdicción competente, por el tiempo<br />

que transcurra desde dicha remisión hasta que, en<br />

su caso, se produzca la recepción del expediente<br />

devuelto o de la resolución judicial por el órgano<br />

competente para continuar el procedimiento.<br />

c) Cuando se solicite a la Comisión consultiva el informe<br />

preceptivo a que se refiere el artículo 159 de la<br />

Ley 58/2003, de 17 de diciembre, General Tributaria,<br />

por el tiempo que transcurra desde la notificación al<br />

interesado a que se refiere el artículo 194.2 de este<br />

reglamento hasta la recepción del informe por el órgano<br />

competente para continuar el procedimiento o<br />

hasta el transcurso del plazo máximo para su emisión.<br />

…/…<br />

43