Tributacion 124.pdf - Fiscal impuestos

Tributacion 124.pdf - Fiscal impuestos

Tributacion 124.pdf - Fiscal impuestos

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

TRIBUTACIÓN<br />

CEFGESTIÓN<br />

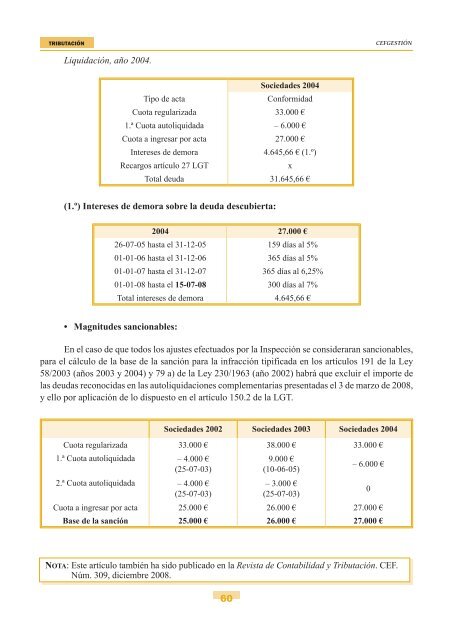

Liquidación, año 2004.<br />

Sociedades 2004<br />

Tipo de acta<br />

Conformidad<br />

Cuota regularizada 33.000 €<br />

1.ª Cuota autoliquidada – 6.000 €<br />

Cuota a ingresar por acta 27.000 €<br />

Intereses de demora 4.645,66 € (1.º)<br />

Recargos artículo 27 LGT<br />

x<br />

Total deuda 31.645,66 €<br />

(1.º) Intereses de demora sobre la deuda descubierta:<br />

2004 27.000 €<br />

26-07-05 hasta el 31-12-05 159 días al 5%<br />

01-01-06 hasta el 31-12-06 365 días al 5%<br />

01-01-07 hasta el 31-12-07 365 días al 6,25%<br />

01-01-08 hasta el 15-07-08 300 días al 7%<br />

Total intereses de demora 4.645,66 €<br />

• Magnitudes sancionables:<br />

En el caso de que todos los ajustes efectuados por la Inspección se consideraran sancionables,<br />

para el cálculo de la base de la sanción para la infracción tipificada en los artículos 191 de la Ley<br />

58/2003 (años 2003 y 2004) y 79 a) de la Ley 230/1963 (año 2002) habrá que excluir el importe de<br />

las deudas reconocidas en las autoliquidaciones complementarias presentadas el 3 de marzo de 2008,<br />

y ello por aplicación de lo dispuesto en el artículo 150.2 de la LGT.<br />

Sociedades 2002 Sociedades 2003 Sociedades 2004<br />

Cuota regularizada 33.000 € 38.000 € 33.000 €<br />

1.ª Cuota autoliquidada – 4.000 €<br />

(25-07-03)<br />

2.ª Cuota autoliquidada – 4.000 €<br />

(25-07-03)<br />

9.000 €<br />

(10-06-05)<br />

– 3.000 €<br />

(25-07-03)<br />

– 6.000 €<br />

Cuota a ingresar por acta 25.000 € 26.000 € 27.000 €<br />

Base de la sanción 25.000 € 26.000 € 27.000 €<br />

0<br />

NOTA: Este artículo también ha sido publicado en la Revista de Contabilidad y Tributación. CEF.<br />

Núm. 309, diciembre 2008.<br />

60