El lado oscuro del grano milagroso

El lado oscuro del grano milagroso

El lado oscuro del grano milagroso

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

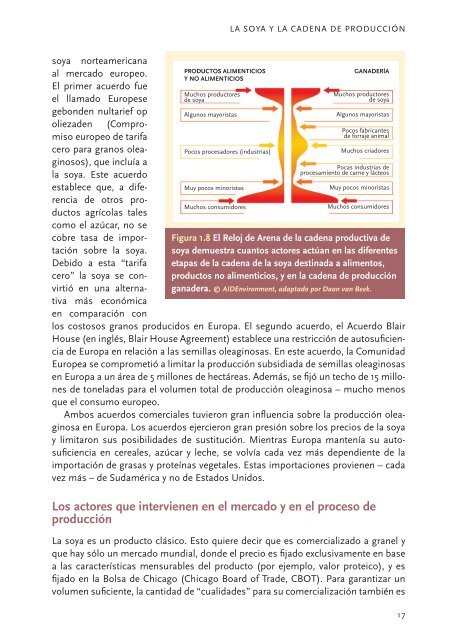

La soya y la cadena de producciónsoya norteamericanaal mercado europeo.<strong>El</strong> primer acuerdo fueel llamado Europesegebonden nultarief opoliezaden (Compromisoeuropeo de tarifacero para <strong>grano</strong>s oleaginosos),que incluía ala soya. Este acuerdoestablece que, a diferenciade otros productosagrícolas talescomo el azúcar, no secobre tasa de importaciónsobre la soya.Debido a esta “tarifacero” la soya se convirtióen una alternativamás económicaen comparación conProductos alimenticiosy no alimenticiosMuchos productoresde soyaAlgunos mayoristasPocos procesadores (industrias)Muy pocos minoristasMuchos consumidoresGanaderíaMuchos productoresde soyaAlgunos mayoristasPocos fabricantesde forraje animalMuchos criadoresPocas industrias deprocesamiento de carne y lácteosMuy pocos minoristasMuchos consumidoresFigura 1.8 <strong>El</strong> Reloj de Arena de la cadena productiva desoya demuestra cuantos actores actúan en las diferentesetapas de la cadena de la soya destinada a alimentos,productos no alimenticios, y en la cadena de producciónganadera. © AIDEnvironment, adaptado por Daan van Beek.los costosos <strong>grano</strong>s producidos en Europa. <strong>El</strong> segundo acuerdo, el Acuerdo BlairHouse (en inglés, Blair House Agreement) establece una restricción de autosuficienciade Europa en relación a las semillas oleaginosas. En este acuerdo, la ComunidadEuropea se comprometió a limitar la producción subsidiada de semillas oleaginosasen Europa a un área de 5 millones de hectáreas. Además, se fijó un techo de 15 millonesde toneladas para el volumen total de producción oleaginosa – mucho menosque el consumo europeo.Ambos acuerdos comerciales tuvieron gran influencia sobre la producción oleaginosaen Europa. Los acuerdos ejercieron gran presión sobre los precios de la soyay limitaron sus posibilidades de sustitución. Mientras Europa mantenía su autosuficienciaen cereales, azúcar y leche, se volvía cada vez más dependiente de laimportación de grasas y proteínas vegetales. Estas importaciones provienen – cadavez más – de Sudamérica y no de Estados Unidos.Los actores que intervienen en el mercado y en el proceso deproducciónLa soya es un producto clásico. Esto quiere decir que es comercializado a granel yque hay sólo un mercado mundial, donde el precio es fijado exclusivamente en basea las características mensurables <strong>del</strong> producto (por ejemplo, valor proteico), y esfijado en la Bolsa de Chicago (Chicago Board of Trade, CBOT). Para garantizar unvolumen suficiente, la cantidad de “cualidades” para su comercialización también es 17