Comentarios 1er Trim 2012 - Bansefi

Comentarios 1er Trim 2012 - Bansefi

Comentarios 1er Trim 2012 - Bansefi

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

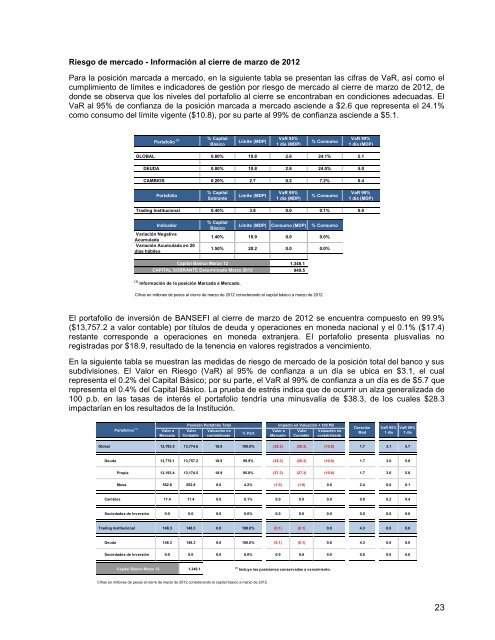

Riesgo de mercado - Información al cierre de marzo de <strong>2012</strong>Para la posición marcada a mercado, en la siguiente tabla se presentan las cifras de VaR, así como elcumplimiento de límites e indicadores de gestión por riesgo de mercado al cierre de marzo de <strong>2012</strong>, dedonde se observa que los niveles del portafolio al cierre se encontraban en condiciones adecuadas. ElVaR al 95% de confianza de la posición marcada a mercado asciende a $2.6 que representa el 24.1%como consumo del límite vigente ($10.8), por su parte al 99% de confianza asciende a $5.1.Portafolio (1)% CapitalBásicoLímite (MDP)VaR 95%1 día (MDP)% ConsumoVaR 99%1 día (MDP)GLOBAL 0.80% 10.8 2.6 24.1% 5.1DEUDA 0.80% 10.8 2.6 24.0% 5.0CAMBIOS 0.20% 2.7 0.2 7.2% 0.4Portafolio% CapitalSobranteLímite (MDP)VaR 95%1 día (MDP)% ConsumoVaR 99%1 día (MDP)Trading Institucional 0.40% 3.8 0.0 0.1% 0.0IndicadorVariación NegativaAcumuladaVariación Acumulada en 20días hábiles% CapitalBásicoLímite (MDP) Consumo (MDP) % Consumo1.40% 18.9 0.0 0.0%1.50% 20.2 0.0 0.0%Capital Básico Marzo 12CAPITAL SOBRANTE Determinado Marzo <strong>2012</strong>1,348.1949.5(1) Información de la posición Marcada a Mercado.Cifras en millones de pesos al cierre de marzo de <strong>2012</strong> considerando el capital básico a marzo de <strong>2012</strong>.El portafolio de inversión de BANSEFI al cierre de marzo de <strong>2012</strong> se encuentra compuesto en 99.9%($13,757.2 a valor contable) por títulos de deuda y operaciones en moneda nacional y el 0.1% ($17.4)restante corresponde a operaciones en moneda extranjera. El portafolio presenta plusvalías noregistradas por $18.9, resultado de la tenencia en valores registrados a vencimiento.En la siguiente tabla se muestran las medidas de riesgo de mercado de la posición total del banco y sussubdivisiones. El Valor en Riesgo (VaR) al 95% de confianza a un día se ubica en $3.1, el cualrepresenta el 0.2% del Capital Básico; por su parte, el VaR al 99% de confianza a un día es de $5.7 querepresenta el 0.4% del Capital Básico. La prueba de estrés indica que de ocurrir un alza generalizada de100 p.b. en las tasas de interés el portafolio tendría una minusvalía de $38.3, de los cuales $28.3impactarían en los resultados de la Institución.Posición Portafolio Total Impacto en Valuación + 100 PBPortafolios (1) Valor a Valor Valuación noValor a Valor Valuación no% Part.Mercado Contable contabilizadaMercado Contable contabilizadaDuraciónModVaR 95%1 díaVaR 99%1 díaGlobal 13,793.5 13,774.6 18.9 100.0% (38.3) (28.3) (10.0) 1.7 3.1 5.7Deuda 13,776.1 13,757.2 18.9 99.9% (38.3) (28.3) (10.0) 1.7 3.0 5.8Propia 13,193.4 13,174.5 18.9 95.8% (37.3) (27.3) (10.0) 1.7 3.0 5.8Mesa 582.8 582.8 0.0 4.2% (1.0) (1.0) 0.0 2.4 0.0 0.1Cambios 17.4 17.4 0.0 0.1% 0.0 0.0 0.0 0.0 0.2 0.4Sociedades de Inversión 0.0 0.0 0.0 0.0% 0.0 0.0 0.0 0.0 0.0 0.0Trading Institucional 148.3 148.3 0.0 100.0% (0.1) (0.1) 0.0 4.3 0.0 0.0Deuda 148.3 148.3 0.0 100.0% (0.1) (0.1) 0.0 4.3 0.0 0.0Sociedades de Inversión 0.0 0.0 0.0 0.0% 0.0 0.0 0.0 0.0 0.0 0.0Capital Básico Marzo 121,348.1 (1)Incluye las posiciones conservadas a vencimiento.Cifras en millones de pesos al cierre de marzo de <strong>2012</strong> considerando el capital básico a marzo de <strong>2012</strong>.23