Comentarios 1er Trim 2012 - Bansefi

Comentarios 1er Trim 2012 - Bansefi

Comentarios 1er Trim 2012 - Bansefi

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

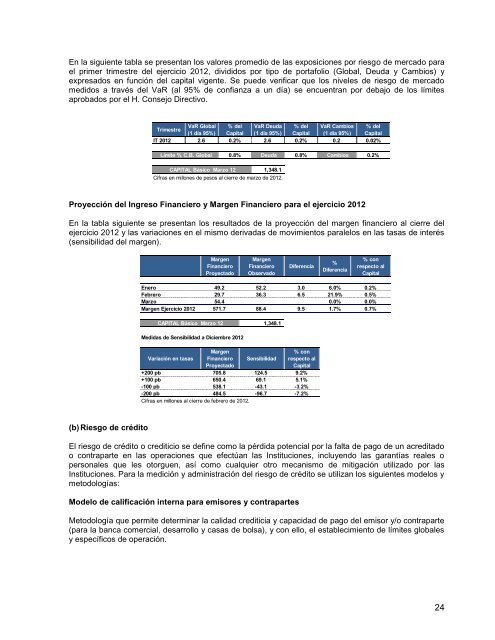

En la siguiente tabla se presentan los valores promedio de las exposiciones por riesgo de mercado parael primer trimestre del ejercicio <strong>2012</strong>, divididos por tipo de portafolio (Global, Deuda y Cambios) yexpresados en función del capital vigente. Se puede verificar que los niveles de riesgo de mercadomedidos a través del VaR (al 95% de confianza a un día) se encuentran por debajo de los límitesaprobados por el H. Consejo Directivo.VaR Global % del VaR Deuda % del VaR Cambios % del<strong>Trim</strong>estre(1 día 95%) Capital (1 día 95%) Capital (1 día 95%) CapitalIT <strong>2012</strong> 2.6 0.2% 2.6 0.2% 0.2 0.02%Límite % C.B. Global0.8% Deuda 0.8% Cambios 0.2%CAPITAL Básico Marzo 121,348.1Cifras en millones de pesos al cierre de marzo de <strong>2012</strong>.Proyección del Ingreso Financiero y Margen Financiero para el ejercicio <strong>2012</strong>En la tabla siguiente se presentan los resultados de la proyección del margen financiero al cierre delejercicio <strong>2012</strong> y las variaciones en el mismo derivadas de movimientos paralelos en las tasas de interés(sensibilidad del margen).MargenFinancieroProyectadoMargenFinancieroObservadoDiferencia%Diferencia% conrespecto alCapitalEnero 49.2 52.2 3.0 6.0% 0.2%Febrero 29.7 36.3 6.5 21.9% 0.5%Marzo 54.4 0.0% 0.0%Margen Ejercicio <strong>2012</strong> 571.7 88.4 9.5 1.7% 0.7%CAPITAL Básico Marzo 121,348.1Medidas de Sensibilidad a Diciembre <strong>2012</strong>Variación en tasasMargenFinancieroProyectadoSensibilidad% conrespecto alCapital+200 pb 705.8 124.5 9.2%+100 pb 650.4 69.1 5.1%-100 pb 538.1 -43.1 -3.2%-200 pb 484.5 -96.7 -7.2%Cifras en millones al cierre de febrero de <strong>2012</strong>.(b) Riesgo de créditoEl riesgo de crédito o crediticio se define como la pérdida potencial por la falta de pago de un acreditadoo contraparte en las operaciones que efectúan las Instituciones, incluyendo las garantías reales opersonales que les otorguen, así como cualquier otro mecanismo de mitigación utilizado por lasInstituciones. Para la medición y administración del riesgo de crédito se utilizan los siguientes modelos ymetodologías:Modelo de calificación interna para emisores y contrapartesMetodología que permite determinar la calidad crediticia y capacidad de pago del emisor y/o contraparte(para la banca comercial, desarrollo y casas de bolsa), y con ello, el establecimiento de límites globalesy específicos de operación.24