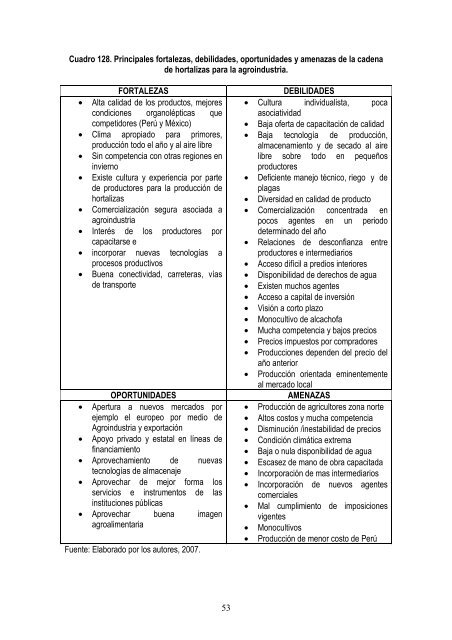

Cuadro 128. Principales fortalezas, <strong>de</strong>bilida<strong>de</strong>s, oportunida<strong>de</strong>s y amenazas <strong>de</strong> <strong>la</strong> ca<strong>de</strong>na<strong>de</strong> hortalizas <strong>para</strong> <strong>la</strong> agroindustria.FORTALEZAS• Alta calidad <strong>de</strong> los productos, mejorescondiciones organolépticas quecompetidores (Perú y México)• Clima apropiado <strong>para</strong> primores,producción todo el año y al aire libre• Sin competencia con otras regiones eninvierno• Existe cultura y experiencia por parte<strong>de</strong> productores <strong>para</strong> <strong>la</strong> producción <strong>de</strong>hortalizas• Comercialización segura asociada aagroindustria• Interés <strong>de</strong> los productores porcapacitarse e• incorporar nuevas tecnologías aprocesos productivos• Buena conectividad, carreteras, vías<strong>de</strong> transporteOPORTUNIDADES• Apertura a nuevos mercados porejemplo el europeo por medio <strong>de</strong>Agroindustria y exportación• Apoyo privado y estatal en líneas <strong>de</strong>financiamiento• Aprovechamiento <strong>de</strong> nuevastecnologías <strong>de</strong> almacenaje• Aprovechar <strong>de</strong> mejor forma losservicios e instrumentos <strong>de</strong> <strong>la</strong>sinstituciones públicas• Aprovechar buena imagenagroalimentariaFuente: E<strong>la</strong>borado por los autores, 2007.DEBILIDADES• Cultura individualista, pocaasociatividad• Baja oferta <strong>de</strong> capacitación <strong>de</strong> calidad• Baja tecnología <strong>de</strong> producción,almacenamiento y <strong>de</strong> secado al airelibre sobre todo en pequeñosproductores• Deficiente manejo técnico, riego y <strong>de</strong>p<strong>la</strong>gas• Diversidad en calidad <strong>de</strong> producto• Comercialización concentrada enpocos agentes en un periodo<strong>de</strong>terminado <strong>de</strong>l año• Re<strong>la</strong>ciones <strong>de</strong> <strong>de</strong>sconfianza entreproductores e intermediarios• Acceso difícil a predios interiores• Disponibilidad <strong>de</strong> <strong>de</strong>rechos <strong>de</strong> agua• Existen muchos agentes• Acceso a capital <strong>de</strong> inversión• Visión a corto p<strong>la</strong>zo• Monocultivo <strong>de</strong> alcachofa• Mucha competencia y bajos precios• Precios impuestos por compradores• Producciones <strong>de</strong>pen<strong>de</strong>n <strong>de</strong>l precio <strong>de</strong><strong>la</strong>ño anterior• Producción orientada eminentementeal mercado localAMENAZAS• Producción <strong>de</strong> agricultores zona norte• Altos costos y mucha competencia• Disminución /inestabilidad <strong>de</strong> precios• Condición climática extrema• Baja o nu<strong>la</strong> disponibilidad <strong>de</strong> agua• Escasez <strong>de</strong> mano <strong>de</strong> obra capacitada• Incorporación <strong>de</strong> mas intermediarios• Incorporación <strong>de</strong> nuevos agentescomerciales• Mal cumplimiento <strong>de</strong> imposicionesvigentes• Monocultivos• Producción <strong>de</strong> menor costo <strong>de</strong> Perú53

5.5.6 Principales problemas <strong>de</strong> <strong>la</strong> ca<strong>de</strong>na <strong>de</strong> hortalizas <strong>para</strong> <strong>la</strong>agroindustriaLos principales problemas <strong>de</strong> <strong>la</strong> ca<strong>de</strong>na <strong>de</strong> <strong>la</strong> hortaliza <strong>para</strong> <strong>la</strong> agroindustria son aquellos<strong>de</strong>rivados <strong>de</strong>l gran número <strong>de</strong> productores <strong>de</strong> bajo nivel tecnológico y bajo acceso a capital,tanto <strong>para</strong> inversión en activo fijo <strong>para</strong> tecnologías <strong>de</strong> producción, como también <strong>para</strong> <strong>la</strong>formación y especialización <strong>de</strong>l recurso humano a todo nivel. Lo anterior provoca una producciónatomizada, <strong>la</strong> que junto a una cultura individualista <strong>de</strong> poca asociatividad, genera que losproductores tengan un bajo nivel <strong>de</strong> negociación con sus clientes (compradores), sumado a unaconcentración <strong>de</strong>l po<strong>de</strong>r <strong>de</strong> compra. A continuación se <strong>de</strong>tal<strong>la</strong>n los principales problemasencontrados por los entrevistados agrupados en <strong>la</strong>s categorías <strong>de</strong> mercado, tecnológicos,financiamiento y organización.En re<strong>la</strong>ción al mercado, los problemas mas recurrentes son <strong>la</strong> alta competencia <strong>de</strong> muchosproductores, elevados costo <strong>de</strong> arriendo <strong>de</strong> maquinaria y <strong>de</strong>l cultivo en general, y bajos precios aproductor, a<strong>de</strong>más <strong>de</strong> castigo por calidad <strong>de</strong> producto por parte <strong>de</strong> empresas, re<strong>la</strong>ciones <strong>de</strong><strong>de</strong>sconfianza entre productores e intermediarios, lejanía <strong>de</strong> los gran<strong>de</strong>s centros <strong>de</strong> consumo ylejanía <strong>de</strong>l consumidor final, pocos compradores, asimetría <strong>de</strong> información <strong>de</strong> mercado, falta <strong>de</strong>transparencia y precios impuestos por compradores.En cuanto a los problemas tecnológicos, se encuentra el difícil acceso a los predios interiores,escasez <strong>de</strong> agua y tecnificación, escasez <strong>de</strong> mano <strong>de</strong> obra, acceso a semil<strong>la</strong> certificada <strong>de</strong>especies y varieda<strong>de</strong>s solicitadas por los consumidores (por ejemplo: ají húngaro), uniformidad<strong>de</strong> calidad y mejoramiento <strong>de</strong> <strong>la</strong> misma <strong>de</strong> <strong>la</strong>s hortalizas <strong>para</strong> <strong>la</strong> agroindustria, atomización <strong>de</strong> <strong>la</strong>producción, falta asesoría y capacitación a productores, y <strong>de</strong>ficiente control <strong>de</strong> calidad <strong>de</strong>producción que se evi<strong>de</strong>ncia en un alto <strong>de</strong>scarte en parking.Los problemas asociados al financiamiento dicen re<strong>la</strong>ción esencialmente con <strong>la</strong> falta <strong>de</strong>financiamiento <strong>de</strong> capital <strong>para</strong> inversión, capacitación, y financiamiento <strong>para</strong> contratación <strong>de</strong> <strong>la</strong>mano <strong>de</strong> obra.Finalmente, en re<strong>la</strong>ción a los problemas en <strong>la</strong> organización, <strong>de</strong>stacan <strong>la</strong> falta <strong>de</strong> instancias <strong>de</strong>asociación entre productores y/o su vincu<strong>la</strong>ción <strong>para</strong> temas específicos como un lugar <strong>de</strong> acopio,<strong>para</strong> obtención <strong>de</strong> conocimientos tecnológicos y <strong>la</strong> ausencia <strong>de</strong> visión <strong>de</strong> negocio <strong>de</strong> losproductores.5.5.7 Principales retos estratégicos <strong>de</strong> <strong>la</strong> ca<strong>de</strong>na <strong>de</strong> hortalizas <strong>para</strong><strong>la</strong> agroindustriaEn el análisis <strong>de</strong>l ciclo <strong>de</strong> vida <strong>de</strong> una ca<strong>de</strong>na productiva, <strong>la</strong> ca<strong>de</strong>na productiva <strong>de</strong> hortalizas <strong>para</strong><strong>la</strong> agroindustria se encuentra en una economía basada en factores don<strong>de</strong> su ventaja competitivabasada en éstos esta muy cercana a <strong>de</strong>jar <strong>de</strong> serlo <strong>de</strong>bido al encarecimiento <strong>de</strong> los factores.En este sentido, los retos estratégicos están dados por tratar <strong>de</strong> <strong>de</strong>svincu<strong>la</strong>r <strong>la</strong> ventajacompetitiva <strong>de</strong> <strong>la</strong> ca<strong>de</strong>na <strong>de</strong> <strong>la</strong> <strong>de</strong>pen<strong>de</strong>ncia <strong>de</strong> los recursos naturales <strong>de</strong> manera <strong>de</strong> generarnuevas ventajas competitivas. Si bien es cierto existe <strong>la</strong> experiencia <strong>de</strong> una mayor uso <strong>de</strong>tecnologías más eficientes <strong>para</strong> permitir un producto homogéneo, esto no es un hechogeneralizado y solo lo comparte <strong>la</strong> industria transformadora, quien tiene una visión <strong>de</strong> baja54