You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

JULIO <strong>2020</strong><br />

FISCAL<br />

17<br />

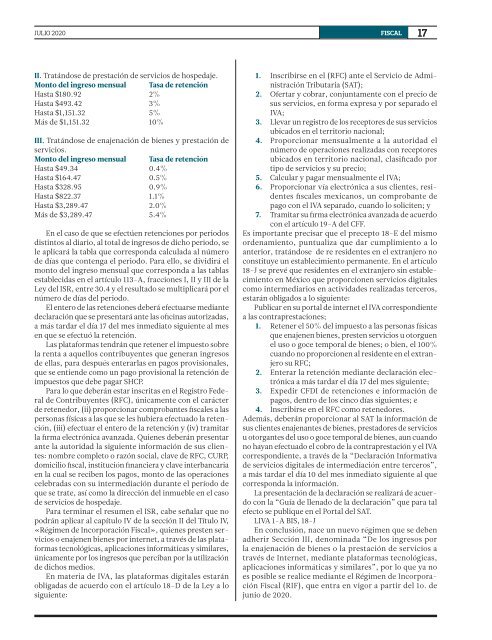

II. Tratándose de prestación de servicios de hospedaje.<br />

Monto del ingreso mensual Tasa de retención<br />

Hasta $180.92 2%<br />

Hasta $493.42 3%<br />

Hasta $1,151.32 5%<br />

Más de $1,151.32 10%<br />

III. Tratándose de enajenación de bienes y prestación de<br />

servicios.<br />

Monto del ingreso mensual Tasa de retención<br />

Hasta $49.34 0.4%<br />

Hasta $164.47 0.5%<br />

Hasta $328.95 0.9%<br />

Hasta $822.37 1.1%<br />

Hasta $3,289.47 2.0%<br />

Más de $3,289.47 5.4%<br />

En el caso de que se efectúen retenciones por periodos<br />

distintos al diario, al total de ingresos de dicho periodo, se<br />

le aplicará la tabla que corresponda calculada al número<br />

de días que contenga el periodo. Para ello, se dividirá el<br />

monto del ingreso mensual que corresponda a las tablas<br />

establecidas en el artículo 113-A, fracciones I, II y III de la<br />

Ley del ISR, entre 30.4 y el resultado se multiplicará por el<br />

número de días del periodo.<br />

El entero de las retenciones deberá efectuarse mediante<br />

declaración que se presentará ante las oficinas autorizadas,<br />

a más tardar el día 17 del mes inmediato siguiente al mes<br />

en que se efectuó la retención.<br />

Las plataformas tendrán que retener el impuesto sobre<br />

la renta a aquellos contribuyentes que generan ingresos<br />

de ellas, para después enterarlas en pagos provisionales,<br />

que se entiende como un pago provisional la retención de<br />

impuestos que debe pagar SHCP.<br />

Para lo que deberán estar inscritas en el Registro Federal<br />

de Contribuyentes (RFC), únicamente con el carácter<br />

de retenedor, (ii) proporcionar comprobantes fiscales a las<br />

personas físicas a las que se les hubiera efectuado la retención,<br />

(iii) efectuar el entero de la retención y (iv) tramitar<br />

la firma electrónica avanzada. Quienes deberán presentar<br />

ante la autoridad la siguiente información de sus clientes:<br />

nombre completo o razón social, clave de RFC, CURP,<br />

domicilio fiscal, institución financiera y clave interbancaria<br />

en la cual se reciben los pagos, monto de las operaciones<br />

celebradas con su intermediación durante el período de<br />

que se trate, así como la dirección del inmueble en el caso<br />

de servicios de hospedaje.<br />

Para terminar el resumen el ISR, cabe señalar que no<br />

podrán aplicar al capítulo IV de la sección II del Título IV,<br />

«Régimen de Incorporación Fiscal», quienes presten servicios<br />

o enajenen bienes por internet, a través de las plataformas<br />

tecnológicas, aplicaciones informáticas y similares,<br />

únicamente por los ingresos que perciban por la utilización<br />

de dichos medios.<br />

En materia de IVA, las plataformas digitales estarán<br />

obligadas de acuerdo con el artículo 18-D de la Ley a lo<br />

siguiente:<br />

1. Inscribirse en el (RFC) ante el Servicio de Administración<br />

Tributaria (SAT);<br />

2. Ofertar y cobrar, conjuntamente con el precio de<br />

sus servicios, en forma expresa y por separado el<br />

IVA;<br />

3. Llevar un registro de los receptores de sus servicios<br />

ubicados en el territorio nacional;<br />

4. Proporcionar mensualmente a la autoridad el<br />

número de operaciones realizadas con receptores<br />

ubicados en territorio nacional, clasificado por<br />

tipo de servicios y su precio;<br />

5. Calcular y pagar mensualmente el IVA;<br />

6. Proporcionar vía electrónica a sus clientes, residentes<br />

fiscales mexicanos, un comprobante de<br />

pago con el IVA separado, cuando lo soliciten; y<br />

7. Tramitar su firma electrónica avanzada de acuerdo<br />

con el artículo 19-A del CFF.<br />

Es importante precisar que el precepto 18-E del mismo<br />

ordenamiento, puntualiza que dar cumplimiento a lo<br />

anterior, tratándose de re residentes en el extranjero no<br />

constituye un establecimiento permanente. En el artículo<br />

18-J se prevé que residentes en el extranjero sin establecimiento<br />

en México que proporcionen servicios digitales<br />

como intermediarios en actividades realizadas terceros,<br />

estarán obligados a lo siguiente:<br />

Publicar en su portal de internet el IVA correspondiente<br />

a las contraprestaciones;<br />

1. Retener el 50% del impuesto a las personas físicas<br />

que enajenen bienes, presten servicios u otorguen<br />

el uso o goce temporal de bienes; o bien, el 100%<br />

cuando no proporcionen al residente en el extranjero<br />

su RFC;<br />

2. Enterar la retención mediante declaración electrónica<br />

a más tardar el día 17 del mes siguiente;<br />

3. Expedir CFDI de retenciones e información de<br />

pagos, dentro de los cinco días siguientes; e<br />

4. Inscribirse en el RFC como retenedores.<br />

Además, deberán proporcionar al SAT la información de<br />

sus clientes enajenantes de bienes, prestadores de servicios<br />

u otorgantes del uso o goce temporal de bienes, aun cuando<br />

no hayan efectuado el cobro de la contraprestación y el IVA<br />

correspondiente, a través de la “Declaración Informativa<br />

de servicios digitales de intermediación entre terceros”,<br />

a más tardar el día 10 del mes inmediato siguiente al que<br />

corresponda la información.<br />

La presentación de la declaración se realizará de acuerdo<br />

con la “Guía de llenado de la declaración” que para tal<br />

efecto se publique en el Portal del SAT.<br />

LIVA 1-A BIS, 18-J<br />

En conclusión, nace un nuevo régimen que se deben<br />

adherir Sección III, denominada “De los ingresos por<br />

la enajenación de bienes o la prestación de servicios a<br />

través de Internet, mediante plataformas tecnológicas,<br />

aplicaciones informáticas y similares”, por lo que ya no<br />

es posible se realice mediante el Régimen de Incorporación<br />

Fiscal (RIF), que entra en vigor a partir del 1o. de<br />

junio de <strong>2020</strong>.