Annonces classées - L'Hôtellerie Restauration

Annonces classées - L'Hôtellerie Restauration

Annonces classées - L'Hôtellerie Restauration

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

50<br />

Le marché des fonds de commerce<br />

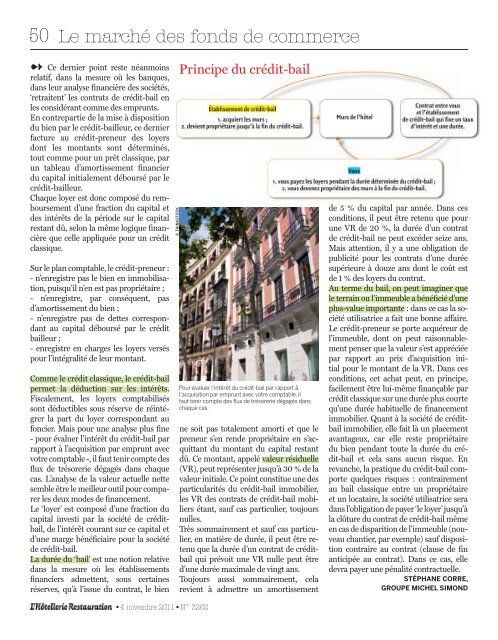

Principe du crédit-bail<br />

Ce dernier point reste néanmoins<br />

relatif, dans la mesure où les banques,<br />

dans leur analyse financière des sociétés,<br />

‘retraitent’ les contrats de crédit-bail en<br />

les considérant comme des emprunts.<br />

En contrepartie de la mise à disposition<br />

du bien par le crédit-bailleur, ce dernier<br />

facture au crédit-preneur des loyers<br />

dont les montants sont déterminés,<br />

tout comme pour un prêt classique, par<br />

un tableau d’amortissement financier<br />

du capital initialement déboursé par le<br />

crédit-bailleur.<br />

Chaque loyer est donc composé du remboursement<br />

d’une fraction du capital et<br />

des intérêts de la période sur le capital<br />

restant dû, selon la même logique financière<br />

que celle appliquée pour un crédit<br />

classique.<br />

Sur le plan comptable, le crédit-preneur :<br />

- n’enregistre pas le bien en immobilisation,<br />

puisqu’il n’en est pas propriétaire ;<br />

- n’enregistre, par conséquent, pas<br />

d’amortissement du bien ;<br />

- n’enregistre pas de dettes correspondant<br />

au capital déboursé par le crédit<br />

bailleur ;<br />

- enregistre en charges les loyers versés<br />

pour l’intégralité de leur montant.<br />

Comme le crédit classique, le crédit-bail<br />

permet la déduction sur les intérêts.<br />

Fiscalement, les loyers comptabilisés<br />

sont déductibles sous réserve de réintégrer<br />

la part du loyer correspondant au<br />

foncier. Mais pour une analyse plus fine<br />

- pour évaluer l’intérêt du crédit-bail par<br />

rapport à l’acquisition par emprunt avec<br />

votre comptable -, il faut tenir compte des<br />

flux de trésorerie dégagés dans chaque<br />

cas. L’analyse de la valeur actuelle nette<br />

semble être le meilleur outil pour comparer<br />

les deux modes de financement.<br />

Le ‘loyer’ est composé d’une fraction du<br />

capital investi par la société de créditbail,<br />

de l’intérêt courant sur ce capital et<br />

d’une marge bénéficiaire pour la société<br />

de crédit-bail.<br />

La durée du ‘bail’ est une notion relative<br />

dans la mesure où les établissements<br />

financiers admettent, sous certaines<br />

réserves, qu’à l’issue du contrat, le bien<br />

© THINKSTOCK<br />

<br />

Pour évaluer l’intérêt du crédit-bail par rapport à<br />

l’acquisition par emprunt avec votre comptable, il<br />

faut tenir compte des flux de trésorerie dégagés dans<br />

chaque cas.<br />

ne soit pas totalement amorti et que le<br />

preneur s’en rende propriétaire en s’acquittant<br />

du montant du capital restant<br />

dû. Ce montant, appelé valeur résiduelle<br />

(VR), peut représenter jusqu’à 30 % de la<br />

valeur initiale. Ce point constitue une des<br />

particularités du crédit-bail immobilier,<br />

les VR des contrats de crédit-bail mobiliers<br />

étant, sauf cas particulier, toujours<br />

nulles.<br />

Très sommairement et sauf cas particulier,<br />

en matière de durée, il peut être retenu<br />

que la durée d’un contrat de créditbail<br />

qui prévoit une VR nulle peut être<br />

d’une durée maximale de vingt ans.<br />

Toujours aussi sommairement, cela<br />

revient à admettre un amortissement<br />

de 5 % du capital par année. Dans ces<br />

conditions, il peut être retenu que pour<br />

une VR de 20 %, la durée d’un contrat<br />

de crédit-bail ne peut excéder seize ans.<br />

Mais attention, il y a une obligation de<br />

publicité pour les contrats d’une durée<br />

supérieure à douze ans dont le coût est<br />

de 1 % des loyers du contrat.<br />

Au terme du bail, on peut imaginer que<br />

le terrain ou l’immeuble a bénéficié d’une<br />

plus-value importante : dans ce cas la société<br />

utilisatrice a fait une bonne affaire.<br />

Le crédit-preneur se porte acquéreur de<br />

l’immeuble, dont on peut raisonnablement<br />

penser que la valeur s’est appréciée<br />

par rapport au prix d’acquisition initial<br />

pour le montant de la VR. Dans ces<br />

conditions, cet achat peut, en principe,<br />

facilement être lui-même finançable par<br />

crédit classique sur une durée plus courte<br />

qu’une durée habituelle de financement<br />

immobilier. Quant à la société de créditbail<br />

immobilier, elle fait là un placement<br />

avantageux, car elle reste propriétaire<br />

du bien pendant toute la durée du crédit-bail<br />

et cela sans aucun risque. En<br />

revanche, la pratique du crédit-bail comporte<br />

quelques risques : contrairement<br />

au bail classique entre un propriétaire<br />

et un locataire, la société utilisatrice sera<br />

dans l’obligation de payer ‘le loyer’ jusqu’à<br />

la clôture du contrat de crédit-bail même<br />

en cas de disparition de l’immeuble (nouveau<br />

chantier, par exemple) sauf disposition<br />

contraire au contrat (clause de fin<br />

anticipée au contrat). Dans ce cas, elle<br />

devra payer une pénalité contractuelle.<br />

STÉPHANE CORRE,<br />

GROUPE MICHEL SIMOND