Document de référence à fin 2006 - HSBC

Document de référence à fin 2006 - HSBC

Document de référence à fin 2006 - HSBC

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

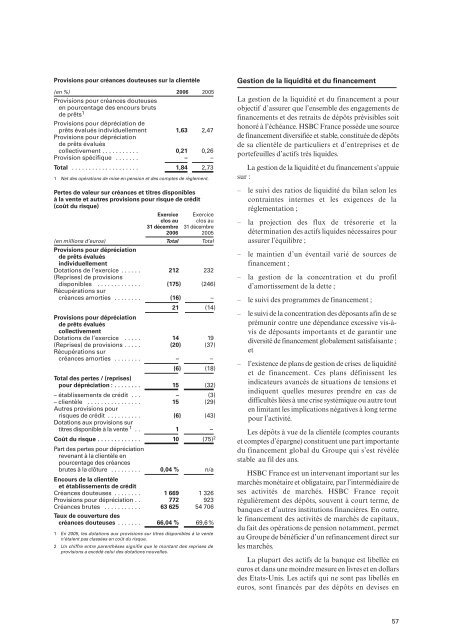

Provisions pour créances douteuses sur la clientèle(en %) <strong>2006</strong> 2005Provisions pour créances douteusesen pourcentage <strong>de</strong>s encours bruts<strong>de</strong> prêts 1Provisions pour dépréciation <strong>de</strong>prêts évalués individuellement 1,63 2,47Provisions pour dépréciation<strong>de</strong> prêts évaluéscollectivement . . . . . . . . . . . 0,21 0,26Provision spécifique . . . . . . . – –Total . . . . . . . . . . . . . . . . . . . . 1,84 2,731 Net <strong>de</strong>s opérations <strong>de</strong> mise en pension et <strong>de</strong>s comptes <strong>de</strong> règlement.Pertes <strong>de</strong> valeur sur créances et titres disponiblesà la vente et autres provisions pour risque <strong>de</strong> crédit(coût du risque)Exercice Exerciceclos au clos au31 décembre 31 décembre<strong>2006</strong> 2005(en millions d’euros) Total TotalProvisions pour dépréciation<strong>de</strong> prêts évaluésindividuellementDotations <strong>de</strong> l’exercice . . . . . . 212 232(Reprises) <strong>de</strong> provisionsdisponibles . . . . . . . . . . . . . (175) (246)Récupérations surcréances amorties . . . . . . . . (16) –21 (14)Provisions pour dépréciation<strong>de</strong> prêts évaluéscollectivementDotations <strong>de</strong> l’exercice . . . . . 14 19(Reprises) <strong>de</strong> provisions . . . . . (20) (37)Récupérations surcréances amorties . . . . . . . . – –(6) (18)Total <strong>de</strong>s pertes / (reprises)pour dépréciation : . . . . . . . . 15 (32)– établissements <strong>de</strong> crédit . . . – (3)– clientèle . . . . . . . . . . . . . . . . 15 (29)Autres provisions pourrisques <strong>de</strong> crédit . . . . . . . . . . (6) (43)Dotations aux provisions surtitres disponible à la vente 1 . . 1 –Coût du risque . . . . . . . . . . . . . 10 (75) 2Part <strong>de</strong>s pertes pour dépréciationrevenant à la clientèle enpourcentage <strong>de</strong>s créancesbrutes à la clôture . . . . . . . . . 0,04 % n/aEncours <strong>de</strong> la clientèleet établissements <strong>de</strong> créditCréances douteuses . . . . . . . . 1 669 1 326Provisions pour dépréciation . . 772 923Créances brutes . . . . . . . . . . . 63 625 54 706Taux <strong>de</strong> couverture <strong>de</strong>scréances douteuses . . . . . . . 66,04 % 69,6 %1 En 2005, les dotations aux provisions sur titres disponibles à la venten’étaient pas classées en coût du risque.2 Un chiffre entre parenthèses signifie que le montant <strong>de</strong>s reprises <strong>de</strong>provisions a excédé celui <strong>de</strong>s dotations nouvelles.Gestion <strong>de</strong> la liquidité et du <strong>fin</strong>ancementLa gestion <strong>de</strong> la liquidité et du <strong>fin</strong>ancement a pourobjectif d’assurer que l’ensemble <strong>de</strong>s engagements <strong>de</strong><strong>fin</strong>ancements et <strong>de</strong>s retraits <strong>de</strong> dépôts prévisibles soithonoré à l’échéance. <strong>HSBC</strong> France possè<strong>de</strong> une source<strong>de</strong> <strong>fin</strong>ancement diversifiée et stable, constituée <strong>de</strong> dépôts<strong>de</strong> sa clientèle <strong>de</strong> particuliers et d’entreprises et <strong>de</strong>portefeuilles d’actifs très liqui<strong>de</strong>s.La gestion <strong>de</strong> la liquidité et du <strong>fin</strong>ancement s’appuiesur :– le suivi <strong>de</strong>s ratios <strong>de</strong> liquidité du bilan selon lescontraintes internes et les exigences <strong>de</strong> laréglementation ;– la projection <strong>de</strong>s flux <strong>de</strong> trésorerie et ladétermination <strong>de</strong>s actifs liqui<strong>de</strong>s nécessaires pourassurer l’équilibre ;– le maintien d’un éventail varié <strong>de</strong> sources <strong>de</strong><strong>fin</strong>ancement ;– la gestion <strong>de</strong> la concentration et du profild’amortissement <strong>de</strong> la <strong>de</strong>tte ;– le suivi <strong>de</strong>s programmes <strong>de</strong> <strong>fin</strong>ancement ;– le suivi <strong>de</strong> la concentration <strong>de</strong>s déposants a<strong>fin</strong> <strong>de</strong> seprémunir contre une dépendance excessive vis-àvis<strong>de</strong> déposants importants et <strong>de</strong> garantir unediversité <strong>de</strong> <strong>fin</strong>ancement globalement satisfaisante ;et– l’existence <strong>de</strong> plans <strong>de</strong> gestion <strong>de</strong> crises <strong>de</strong> liquiditéet <strong>de</strong> <strong>fin</strong>ancement. Ces plans dé<strong>fin</strong>issent lesindicateurs avancés <strong>de</strong> situations <strong>de</strong> tensions etindiquent quelles mesures prendre en cas <strong>de</strong>difficultés liées à une crise systémique ou autre touten limitant les implications négatives à long termepour l’activité.Les dépôts à vue <strong>de</strong> la clientèle (comptes courantset comptes d’épargne) constituent une part importantedu <strong>fin</strong>ancement global du Groupe qui s’est révéléestable au fil <strong>de</strong>s ans.<strong>HSBC</strong> France est un intervenant important sur lesmarchés monétaire et obligataire, par l’intermédiaire <strong>de</strong>ses activités <strong>de</strong> marchés. <strong>HSBC</strong> France reçoitrégulièrement <strong>de</strong>s dépôts, souvent à court terme, <strong>de</strong>banques et d’autres institutions <strong>fin</strong>ancières. En outre,le <strong>fin</strong>ancement <strong>de</strong>s activités <strong>de</strong> marchés <strong>de</strong> capitaux,du fait <strong>de</strong>s opérations <strong>de</strong> pension notamment, permetau Groupe <strong>de</strong> bénéficier d’un re<strong>fin</strong>ancement direct surles marchés.La plupart <strong>de</strong>s actifs <strong>de</strong> la banque est libellée eneuros et dans une moindre mesure en livres et en dollars<strong>de</strong>s Etats-Unis. Les actifs qui ne sont pas libellés eneuros, sont <strong>fin</strong>ancés par <strong>de</strong>s dépôts en <strong>de</strong>vises en57