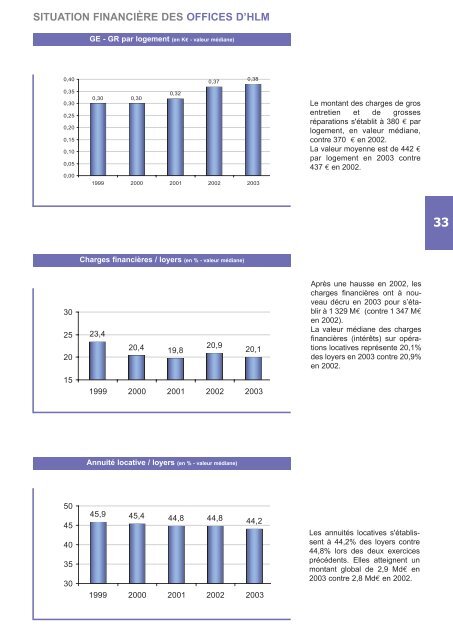

SITUATION FINANCIÈRE DES OFFICES D’HLMGE - GR par <strong>logement</strong> (en K€ - valeur médiane)0,400,350,300,250,200,150,100,050,000,370,380,320,30 0,301999 2000 2001 2002 2003Le montant <strong>de</strong>s charges <strong>de</strong> grosentretien et <strong>de</strong> grossesréparations s'établit à 380 € par<strong>logement</strong>, en valeur médiane,contre 370 € en 2002.La valeur moyenne est <strong>de</strong> 442 €par <strong>logement</strong> en 2003 contre437 € en 2002.33Charges financières / loyers (en % - valeur médiane)3025201523,420,4 19,820,920,11999 2000 2001 2002 2003Après une hausse en 2002, lescharges financières ont à nouveaudécru en 2003 pour s’établirà 1 329 M€ (contre 1 347 M€en 2002).La valeur médiane <strong>de</strong>s chargesfinancières (intérêts) sur opérationslocatives représente 20,1%<strong>de</strong>s loyers en 2003 contre 20,9%en 2002.Annuité locative / loyers (en % - valeur médiane)504540353045,9 45,4 44,8 44,8 44,21999 2000 2001 2002 2003<strong>Les</strong> annuités locatives s'établissentà 44,2% <strong>de</strong>s loyers contre44,8% lors <strong>de</strong>s <strong>de</strong>ux exercicesprécé<strong>de</strong>nts. Elles atteignent unmontant global <strong>de</strong> 2,9 Md€ en2003 contre 2,8 Md€ en 2002.

SITUATION FINANCIÈRE DES OFFICES D’HLML’équilibre d’exploitationL'autofinancement constitue un dégagement <strong>de</strong> ressources générées par les activités d'exploitation.<strong>Les</strong> variations du ratio autofinancement net rapporté au chiffre d'affaires sont un bon indicateur <strong>de</strong> la santé d'exploitation<strong>de</strong>s offices. Cependant, elles sont fortement tributaires <strong>de</strong> la politique <strong>de</strong> remboursements anticipés d'empruntsque les offices ont menée, ce qui rend toute comparaison sur les cinq <strong>de</strong>rnières années aléatoire.Aussi vaut-il mieux utiliser le ratio autofinancement net corrigé <strong>de</strong>s remboursements anticipés rapporté au chiffred'affaires (entendu au sens <strong>de</strong> l'épargne nette pour les <strong>de</strong>ux premiers tableaux ci-<strong>de</strong>ssous). La définition <strong>de</strong>s troisratios est indiquée aux pages 48 et 52.Autofinancement net /chiffre d’affaires (en % - valeur médiane)3410,08,06,04,02,00,0Ratio BINGO7,28,34,5 4,52,31999 2000 2001 2002 2003Autofinancement net corrigé <strong>de</strong>s rembours. anticipés / CA (en % - val.méd)Que le montant global <strong>de</strong>s remboursementsanticipés baissecomme jusqu'en 1998, en 2002 et2003 ou augmente comme entre1999 et 2001, le mouvement estplus accentué pour l'autofinancementnet rapporté au chiffre d'affairesque pour l'autofinancementnet corrigé <strong>de</strong>s remboursementsanticipés.10,09,08,07,06,05,04,03,02,01,00,0Ratio BINGO8,7 8,86,55,7 5,41999 2000 2001 2002 2003L'autofinancement net corrigé<strong>de</strong>s remboursements anticipés(compte tenu <strong>de</strong> la variation <strong>de</strong>sintérêts compensateurs) est <strong>de</strong>428 M€ en 2003 contre 398 M€en 2002. Il connaît donc, enmasse, une augmentation <strong>de</strong>7,5 %, au contraire <strong>de</strong> la valeurmédiane.En 2003, un déficit d'autofinancementnet est constaté pour près<strong>de</strong> 14% <strong>de</strong>s offices publics pourlesquels le cumul global est <strong>de</strong> -38 M€. Le montant <strong>de</strong> ce cumulest stable par rapport à l'exercice2002 mais il concerne un échantillonmoindre d'<strong>organismes</strong>(16,7% en 2002).Autofinancement net hors rembours. anticipés / CA (en % - valeur médiane)10,09,08,07,06,05,04,03,02,01,00,07,6 8,09,0Ratio BOLERO6,2 5,91999 2000 2001 2002 2003