CENTINAIA DI FINANZIERI DELLA LEGIONE DI TRIESTE ...

CENTINAIA DI FINANZIERI DELLA LEGIONE DI TRIESTE ...

CENTINAIA DI FINANZIERI DELLA LEGIONE DI TRIESTE ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

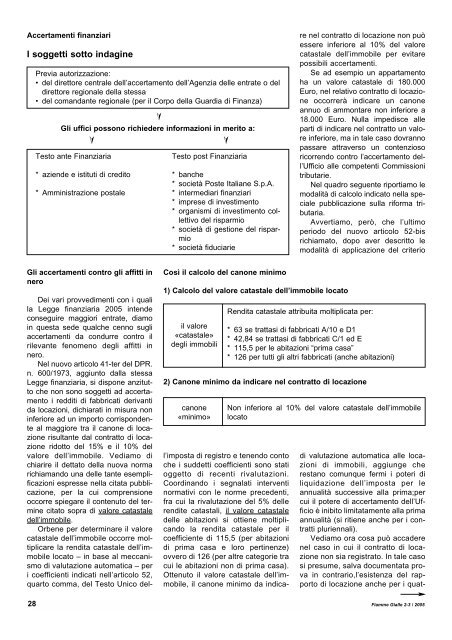

Accertamenti finanziari<br />

I soggetti sotto indagine<br />

Previa autorizzazione:<br />

• del direttore centrale dell’accertamento dell’Agenzia delle entrate o del<br />

direttore regionale della stessa<br />

• del comandante regionale (per il Corpo della Guardia di Finanza)<br />

Gli uffici possono richiedere informazioni in merito a:<br />

➣<br />

Testo ante Finanziaria<br />

* aziende e istituti di credito<br />

* Amministrazione postale<br />

Gli accertamenti contro gli affitti in<br />

nero<br />

Dei vari provvedimenti con i quali<br />

la Legge finanziaria 2005 intende<br />

conseguire maggiori entrate, diamo<br />

in questa sede qualche cenno sugli<br />

accertamenti da condurre contro il<br />

rilevante fenomeno degli affitti in<br />

nero.<br />

Nel nuovo articolo 41-ter del DPR.<br />

n. 600/1973, aggiunto dalla stessa<br />

Legge finanziaria, si dispone anzitutto<br />

che non sono soggetti ad accertamento<br />

i redditi di fabbricati derivanti<br />

da locazioni, dichiarati in misura non<br />

inferiore ad un importo corrispondente<br />

al maggiore tra il canone di locazione<br />

risultante dal contratto di locazione<br />

ridotto del 15% e il 10% del<br />

valore dell’immobile. Vediamo di<br />

chiarire il dettato della nuova norma<br />

richiamando una delle tante esemplificazioni<br />

espresse nella citata pubblicazione,<br />

per la cui comprensione<br />

occorre spiegare il contenuto del termine<br />

citato sopra di valore catastale<br />

dell’immobile.<br />

Orbene per determinare il valore<br />

catastale dell’immobile occorre moltiplicare<br />

la rendita catastale dell’immobile<br />

locato – in base al meccanismo<br />

di valutazione automatica – per<br />

i coefficienti indicati nell’articolo 52,<br />

quarto comma, del Testo Unico del-<br />

➣<br />

➣<br />

Testo post Finanziaria<br />

* banche<br />

* società Poste Italiane S.p.A.<br />

* intermediari finanziari<br />

* imprese di investimento<br />

* organismi di investimento collettivo<br />

del risparmio<br />

* società di gestione del risparmio<br />

* società fiduciarie<br />

Così il calcolo del canone minimo<br />

1) Calcolo del valore catastale dell’immobile locato<br />

il valore<br />

«catastale»<br />

degli immobili<br />

l’imposta di registro e tenendo conto<br />

che i suddetti coefficienti sono stati<br />

oggetto di recenti rivalutazioni.<br />

Coordinando i segnalati interventi<br />

normativi con le norme precedenti,<br />

fra cui la rivalutazione del 5% delle<br />

rendite catastali, il valore catastale<br />

delle abitazioni si ottiene moltiplicando<br />

la rendita catastale per il<br />

coefficiente di 115,5 (per abitazioni<br />

di prima casa e loro pertinenze)<br />

ovvero di 126 (per altre categorie tra<br />

cui le abitazioni non di prima casa).<br />

Ottenuto il valore catastale dell’immobile,<br />

il canone minimo da indica-<br />

re nel contratto di locazione non può<br />

essere inferiore al 10% del valore<br />

catastale dell’immobile per evitare<br />

possibili accertamenti.<br />

Se ad esempio un appartamento<br />

ha un valore catastale di 180.000<br />

Euro, nel relativo contratto di locazione<br />

occorrerà indicare un canone<br />

annuo di ammontare non inferiore a<br />

18.000 Euro. Nulla impedisce alle<br />

parti di indicare nel contratto un valore<br />

inferiore, ma in tale caso dovranno<br />

passare attraverso un contenzioso<br />

ricorrendo contro l’accertamento dell’Ufficio<br />

alle competenti Commissioni<br />

tributarie.<br />

Nel quadro seguente riportiamo le<br />

modalità di calcolo indicato nella speciale<br />

pubblicazione sulla riforma tributaria.<br />

Avvertiamo, però, che l’ultimo<br />

periodo del nuovo articolo 52-bis<br />

richiamato, dopo aver descritto le<br />

modalità di applicazione del criterio<br />

2) Canone minimo da indicare nel contratto di locazione<br />

canone<br />

«minimo»<br />

Rendita catastale attribuita moltiplicata per:<br />

* 63 se trattasi di fabbricati A/10 e D1<br />

* 42,84 se trattasi di fabbricati C/1 ed E<br />

* 115,5 per le abitazioni “prima casa”<br />

* 126 per tutti gli altri fabbricati (anche abitazioni)<br />

Non inferiore al 10% del valore catastale dell’immobile<br />

locato<br />

di valutazione automatica alle locazioni<br />

di immobili, aggiunge che<br />

restano comunque fermi i poteri di<br />

liquidazione dell’imposta per le<br />

annualità successive alla prima;per<br />

cui il potere di accertamento dell’Ufficio<br />

è inibito limitatamente alla prima<br />

annualità (si ritiene anche per i contratti<br />

pluriennali).<br />

Vediamo ora cosa può accadere<br />

nel caso in cui il contratto di locazione<br />

non sia registrato. In tale caso<br />

si presume, salva documentata prova<br />

in contrario,l’esistenza del rapporto<br />

di locazione anche per i quat-<br />

28 Fiamme Gialle 2-3 / 2005