scarica file .pdf - Ilconsulto.it

scarica file .pdf - Ilconsulto.it

scarica file .pdf - Ilconsulto.it

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

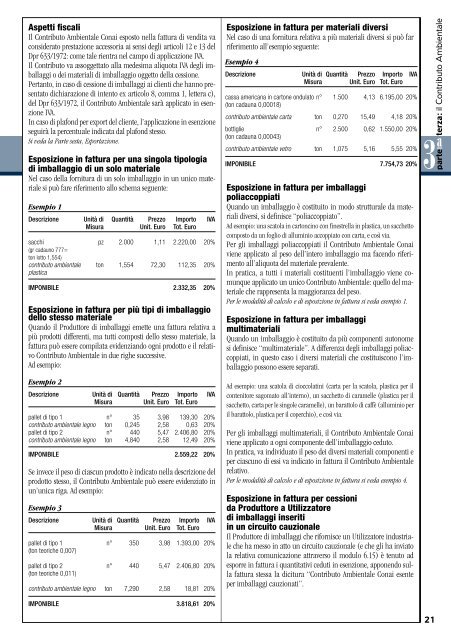

Aspetti fiscali<br />

Il Contributo Ambientale Conai esposto nella fattura di vend<strong>it</strong>a va<br />

considerato prestazione accessoria ai sensi degli articoli 12 e 13 del<br />

Dpr 633/1972: come tale rientra nel campo di applicazione IVA.<br />

Il Contributo va assoggettato alla medesima aliquota IVA degli imballaggi<br />

o dei materiali di imballaggio oggetto della cessione.<br />

Pertanto, in caso di cessione di imballaggi ai clienti che hanno presentato<br />

dichiarazione di intento ex articolo 8, comma 1, lettera c),<br />

del Dpr 633/1972, il Contributo Ambientale sarà applicato in esenzione<br />

IVA.<br />

In caso di plafond per export del cliente, l’applicazione in esenzione<br />

seguirà la percentuale indicata dal plafond stesso.<br />

Si veda la Parte sesta, Esportazione.<br />

Esposizione in fattura per una singola tipologia<br />

di imballaggio di un solo materiale<br />

Nel caso della forn<strong>it</strong>ura di un solo imballaggio in un unico materiale<br />

si può fare riferimento allo schema seguente:<br />

Esempio 1<br />

Descrizione Un<strong>it</strong>à di Quant<strong>it</strong>à Prezzo Importo IVA<br />

Misura Un<strong>it</strong>. Euro Tot. Euro<br />

sacchi pz 2.000 1,11 2.220,00 20%<br />

(gr cadauno 777=<br />

ton lotto 1,554)<br />

contributo ambientale ton 1,554 72,30 112,35 20%<br />

plastica<br />

IMPONIBILE 2.332,35 20%<br />

Esposizione in fattura per più tipi di imballaggio<br />

dello stesso materiale<br />

Quando il Produttore di imballaggi emette una fattura relativa a<br />

più prodotti differenti, ma tutti composti dello stesso materiale, la<br />

fattura può essere compilata evidenziando ogni prodotto e il relativo<br />

Contributo Ambientale in due righe successive.<br />

Ad esempio:<br />

Esempio 2<br />

Descrizione Un<strong>it</strong>à di Quant<strong>it</strong>à Prezzo Importo IVA<br />

Misura Un<strong>it</strong>. Euro Tot. Euro<br />

pallet di tipo 1 n° 35 3,98 139,30 20%<br />

contributo ambientale legno ton 0,245 2,58 0,63 20%<br />

pallet di tipo 2 n° 440 5,47 2.406,80 20%<br />

contributo ambientale legno ton 4,840 2,58 12,49 20%<br />

IMPONIBILE 2.559,22 20%<br />

Se invece il peso di ciascun prodotto è indicato nella descrizione del<br />

prodotto stesso, il Contributo Ambientale può essere evidenziato in<br />

un’unica riga. Ad esempio:<br />

Esempio 3<br />

Descrizione Un<strong>it</strong>à di Quant<strong>it</strong>à Prezzo Importo IVA<br />

Misura Un<strong>it</strong>. Euro Tot. Euro<br />

pallet di tipo 1 n° 350 3,98 1.393,00 20%<br />

(ton teoriche 0,007)<br />

pallet di tipo 2 n° 440 5,47 2.406,80 20%<br />

(ton teoriche 0,011)<br />

contributo ambientale legno ton 7,290 2,58 18,81 20%<br />

Esposizione in fattura per materiali diversi<br />

Nel caso di una forn<strong>it</strong>ura relativa a più materiali diversi si può far<br />

riferimento all’esempio seguente:<br />

Esempio 4<br />

Descrizione Un<strong>it</strong>à di Quant<strong>it</strong>à Prezzo Importo IVA<br />

Misura Un<strong>it</strong>. Euro Tot. Euro<br />

cassa americana in cartone ondulato n° 1.500 4,13 6.195,00 20%<br />

(ton cadauna 0,00018)<br />

contributo ambientale carta ton 0,270 15,49 4,18 20%<br />

bottiglie n° 2.500 0,62 1.550,00 20%<br />

(ton cadauna 0,00043)<br />

aparte terza: il Contributo Ambientale<br />

3<br />

IMPONIBILE 7.754,73 20%<br />

contributo ambientale vetro ton 1,075 5,16 5,55 20%<br />

Esposizione in fattura per imballaggi<br />

poliaccoppiati<br />

Quando un imballaggio è cost<strong>it</strong>u<strong>it</strong>o in modo strutturale da materiali<br />

diversi, si definisce “poliaccoppiato”.<br />

Ad esempio: una scatola in cartoncino con finestrella in plastica, un sacchetto<br />

composto da un foglio di alluminio accoppiato con carta, e così via.<br />

Per gli imballaggi poliaccoppiati il Contributo Ambientale Conai<br />

viene applicato al peso dell’intero imballaggio ma facendo riferimento<br />

all’aliquota del materiale prevalente.<br />

In pratica, a tutti i materiali cost<strong>it</strong>uenti l’imballaggio viene comunque<br />

applicato un unico Contributo Ambientale: quello del materiale<br />

che rappresenta la maggioranza del peso.<br />

Per le modal<strong>it</strong>à di calcolo e di esposizione in fattura si veda esempio 1.<br />

Esposizione in fattura per imballaggi<br />

multimateriali<br />

Quando un imballaggio è cost<strong>it</strong>u<strong>it</strong>o da più componenti autonome<br />

si definisce “multimateriale”. A differenza degli imballaggi poliaccoppiati,<br />

in questo caso i diversi materiali che cost<strong>it</strong>uiscono l’imballaggio<br />

possono essere separati.<br />

Ad esempio: una scatola di cioccolatini (carta per la scatola, plastica per il<br />

conten<strong>it</strong>ore sagomato all’interno), un sacchetto di caramelle (plastica per il<br />

sacchetto, carta per le singole caramelle), un barattolo di caffè (alluminio per<br />

il barattolo, plastica per il coperchio), e così via.<br />

Per gli imballaggi multimateriali, il Contributo Ambientale Conai<br />

viene applicato a ogni componente dell’imballaggio ceduto.<br />

In pratica, va individuato il peso dei diversi materiali componenti e<br />

per ciascuno di essi va indicato in fattura il Contributo Ambientale<br />

relativo.<br />

Per le modal<strong>it</strong>à di calcolo e di esposizione in fattura si veda esempio 4.<br />

Esposizione in fattura per cessioni<br />

da Produttore a Utilizzatore<br />

di imballaggi inser<strong>it</strong>i<br />

in un circu<strong>it</strong>o cauzionale<br />

Il Produttore di imballaggi che rifornisce un Utilizzatore industriale<br />

che ha messo in atto un circu<strong>it</strong>o cauzionale (e che gli ha inviato<br />

la relativa comunicazione attraverso il modulo 6.15) è tenuto ad<br />

esporre in fattura i quant<strong>it</strong>ativi ceduti in esenzione, apponendo sulla<br />

fattura stessa la dic<strong>it</strong>ura “Contributo Ambientale Conai esente<br />

per imballaggi cauzionati”.<br />

IMPONIBILE 3.818,61 20%<br />

21