Bilancio FS Italiane 2007 - Ferrovie dello Stato Italiane

Bilancio FS Italiane 2007 - Ferrovie dello Stato Italiane

Bilancio FS Italiane 2007 - Ferrovie dello Stato Italiane

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

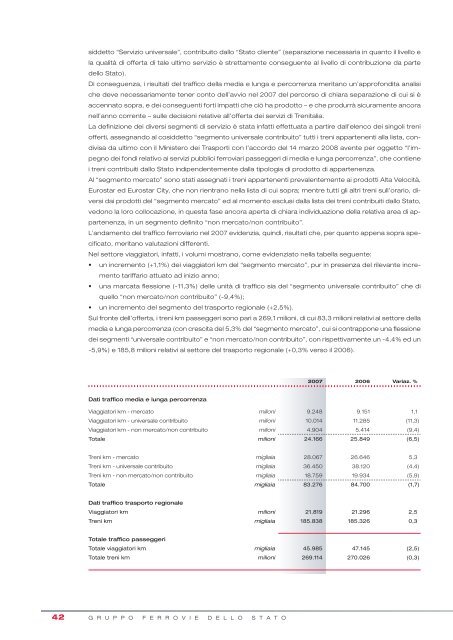

siddetto “Servizio universale”, contribuito dallo “<strong>Stato</strong> cliente” (separazione necessaria in quanto il livello ela qualità di offerta di tale ultimo servizio è strettamente conseguente al livello di contribuzione da parte<strong>dello</strong> <strong>Stato</strong>).Di conseguenza, i risultati del traffico della media e lunga e percorrenza meritano un’approfondita analisiche deve necessariamente tener conto dell’avvio nel <strong>2007</strong> del percorso di chiara separazione di cui si èaccennato sopra, e dei conseguenti forti impatti che ciò ha prodotto – e che produrrà sicuramente ancoranell’anno corrente – sulle decisioni relative all’offerta dei servizi di Trenitalia.La definizione dei diversi segmenti di servizio è stata infatti effettuata a partire dall’elenco dei singoli treniofferti, assegnando al cosiddetto “segmento universale contribuito” tutti i treni appartenenti alla lista, condivisada ultimo con il Ministero dei Trasporti con l’accordo del 14 marzo 2008 avente per oggetto “l’impegnodei fondi relativo ai servizi pubblici ferroviari passeggeri di media e lunga percorrenza”, che contienei treni contribuiti dallo <strong>Stato</strong> indipendentemente dalla tipologia di prodotto di appartenenza.Al “segmento mercato” sono stati assegnati i treni appartenenti prevalentemente ai prodotti Alta Velocità,Eurostar ed Eurostar City, che non rientrano nella lista di cui sopra; mentre tutti gli altri treni sull’orario, diversidai prodotti del “segmento mercato” ed al momento esclusi dalla lista dei treni contribuiti dallo <strong>Stato</strong>,vedono la loro collocazione, in questa fase ancora aperta di chiara individuazione della relativa area di appartenenza,in un segmento definito “non mercato/non contribuito”.L’andamento del traffico ferroviario nel <strong>2007</strong> evidenzia, quindi, risultati che, per quanto appena sopra specificato,meritano valutazioni differenti.Nel settore viaggiatori, infatti, i volumi mostrano, come evidenziato nella tabella seguente:• un incremento (+1,1%) dei viaggiatori km del “segmento mercato”, pur in presenza del rilevante incrementotariffario attuato ad inizio anno;• una marcata flessione (-11,3%) delle unità di traffico sia del “segmento universale contribuito” che diquello “non mercato/non contribuito” (-9,4%);• un incremento del segmento del trasporto regionale (+2,5%).Sul fronte dell’offerta, i treni km passeggeri sono pari a 269,1 milioni, di cui 83,3 milioni relativi al settore dellamedia e lunga percorrenza (con crescita del 5,3% del “segmento mercato”, cui si contrappone una flessionedei segmenti “universale contribuito” e “non mercato/non contribuito”, con rispettivamente un -4,4% ed un-5,9%) e 185,8 milioni relativi al settore del trasporto regionale (+0,3% verso il 2006).<strong>2007</strong> 2006 Variaz. %Dati traffico media e lunga percorrenzaViaggiatori km - mercato milioni 9.248 9.151 1,1Viaggiatori km - universale contribuito milioni 10.014 11.285 (11,3)Viaggiatori km - non mercato/non contribuito milioni 4.904 5.414 (9,4)Totale milioni 24.166 25.849 (6,5)Treni km - mercato migliaia 28.067 26.646 5,3Treni km - universale contribuito migliaia 36.450 38.120 (4,4)Treni km - non mercato/non contribuito migliaia 18.759 19.934 (5,9)Totale migliaia 83.276 84.700 (1,7)Dati traffico trasporto regionaleViaggiatori km milioni 21.819 21.296 2,5Treni km migliaia 185.838 185.326 0,3Totale traffico passeggeriTotale viaggiatori km migliaia 45.985 47.145 (2,5)Totale treni km milioni 269.114 270.026 (0,3)42 G R U P P O F E R R O V I E D E L L O S T A T O