Vidzemes Augstskolas 5. Studentu pÄtniecisko darbu konferences ...

Vidzemes Augstskolas 5. Studentu pÄtniecisko darbu konferences ...

Vidzemes Augstskolas 5. Studentu pÄtniecisko darbu konferences ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Mērenajā stratēģijā nav noteikto pazīmju, tā veidota, sabalansējot konservatīvas un agresīvas<br />

stratēģijas pazīmes un atrodot kompromisu starp vidējo likviditāti un rentabilitāti un kopā ar to arī<br />

risku. Izmantojot attiecīgus principus, vadība var noteikt pastāvošo apgrozāmo līdzekļu finansēšanas<br />

stratēģiju uzņēmumā.<br />

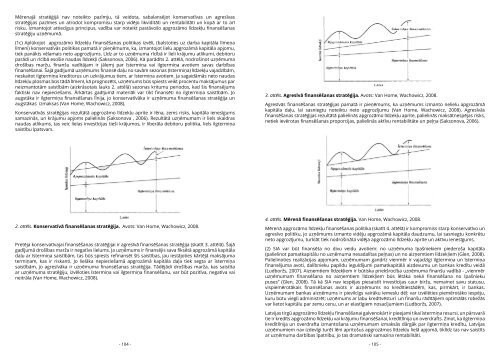

(1c) Aplūkojot apgrozāmo līdzekļu finansēšanas politikas izvēli, (balstoties uz darba kapitāla līmeņa<br />

līmeni) konservatīvās politikas pamatā ir pieņēmums, ka, izmantojot lielu apgrozāmā kapitāla apjomu,<br />

tiek panākts vēlamais neto apgrozījums. Līdz ar to uzņēmuma rīcībā ir lieli krājumu atlikumi, debitoru<br />

parādi un rīcībā esošie naudas līdzekļi (Saksonova, 2006). Kā parādīts 2. attēlā, nodrošinot uzņēmuma<br />

drošības maržu, finanšu vadītājam ir jālemj par īstermiņa vai ilgtermiņa avotiem savas darbības<br />

finansēšanai. Šajā gadījumā uzņēmums finansē daļu no savām sezonas (īstermiņa) līdzekļu vajadzībām,<br />

neskaitot ilgtermiņa kreditorus un uzkrājumus tiem, ar īstermiņa avotiem. Ja sagaidāmās neto naudas<br />

līdzekļu plūsmas būs tādā līmenī, kā prognozēts, uzņēmums būs spiests veikt procentu maksājumus par<br />

neizmantotām saistībām (aizkrāsotais lauks 2. attēlā) sezonas kritumu periodos, kad šis finansējums<br />

faktiski nav nepieciešams. Ārkārtas gadījumā materiāli var tikt finansēti no ilgtermiņa saistībām. Jo<br />

augstāka ir ilgtermiņa finansēšanas līnija, jo konservatīvāka ir uzņēmuma finansēšanas stratēģija un<br />

augstākas izmaksas (Van Home, Wachowicz, 2008).<br />

Konservatīvās stratēģijas rezultātā apgrozāmo līdzekļu aprite ir lēna, zems risks, kapitāla ienesīgums<br />

samazinās, un krājumu apjoms palielinās (Saksonova , 2006). Rezultātā uzņēmumam ir liels skaidras<br />

naudas atlikums, tas veic lielas investīcijas tieši krājumos, ir liberāla debitoru politika, liels ilgtermiņa<br />

saistību īpatsvars.<br />

3. attēls. Agresīvā finansēšanas stratēģija. Avots: Van Home, Wachowicz, 2008.<br />

Agresīvās finansēšanas stratēģijas pamatā ir pieņēmums, ka uzņēmums izmanto nelielu apgrozāmā<br />

kapitāla daļu, lai sasniegtu noteiktu neto apgrozījumu (Van Home, Wachowicz, 2008). Agresīvās<br />

finansēšanas stratēģijas rezultātā palielinās apgrozāmo līdzekļu aprite, palielinās maksātnespējas risks,<br />

netiek ievērotas finansēšanas proporcijas, palielinās aktīvu rentabilitāte un peļņa (Saksonova, 2006).<br />

2. attēls. Konservatīvā finansēšanas stratēģija. Avots: Van Home, Wachowicz, 2008.<br />

Pretēja konservatīvajai finansēšanas stratēģijai ir agresīvā finansēšanas stratēģija (skatīt 3. attēlā). Šajā<br />

gadījumā drošības marža ir negatīvs lielums. Ja uzņēmums ir finansējis sava fiksētā apgrozāmā kapitāla<br />

daļu ar īstermiņa saistībām, tas būs spiests refinansēt šīs saistības, jau iestājoties kārtējā maksājuma<br />

termiņam, kas ir riskanti. Jo lielāka nepieciešamā apgrozāmā kapitāla daļa tiek segta ar īstermiņa<br />

saistībām, jo agresīvāka ir uzņēmuma finansēšanas stratēģija. Tādējādi drošības marža, kas saistīta<br />

ar uzņēmuma stratēģiju, izvēloties īstermiņa vai ilgtermiņa finansēšanu, var būt pozitīva, negatīva vai<br />

neitrāla (Van Home, Wachowicz, 2008).<br />

4. attēls. Mērenā finansēšanas stratēģija. Van Home, Wachowicz, 2008.<br />

Mērenā apgrozāmo līdzekļu finansēšanas politika (skatīt 4. attēlā) ir kompromiss starp konservatīvo un<br />

agresīvo politiku, jo uzņēmums izmanto vidēju apgrozāmā kapitāla daudzumu, lai sasniegtu konkrētu<br />

neto apgrozījumu, turklāt tiek nodrošināta vidēja apgrozāmo līdzekļu aprite un aktīvu ienesīgums.<br />

(2) SIA var būt finansēta no divu veidu avotiem: no uzņēmuma īpašniekiem piederoša kapitāla<br />

(palielinot pamatkapitālu no uzņēmuma nesadalītas peļņas) un no aizņemtiem līdzekļiem (Glen, 2008).<br />

Palielinoties realizācijas apjomam, uzņēmumam gandrīz vienmēr ir vajadzīgi ilgtermiņa un īstermiņa<br />

finansējuma avoti, dalībnieku papildu ieguldījumi pamatkapitālā aizdevumu un bankas kredītu veidā<br />

(Ludboržs, 2007). Aizņemtiem līdzekļiem ir būtiska priekšrocība uzņēmuma finanšu vadībā - „vienmēr<br />

uzņēmumam finansēšana no aizņemtiem līdzekļiem būs lētāka nekā finansēšana no īpašnieku<br />

puses” (Glen, 2008). Tā kā SIA nav iespējas piesaistīt investīcijas caur biržu, nemainot savu statusu,<br />

vispiemērotākais finansēšanas avots ir aizņēmums no kredītiestādēm, kas, pirmkārt, ir bankas.<br />

Uzņēmumam bankas aizņēmums ir pievilcīgs vairāku iemeslu dēļ: var izvēlēties piemērotāko iespēju,<br />

kuru būtu viegli administrēt; uzņēmums ar labu kredītvēsturi un finanšu rādītājiem optimālās robežās<br />

var lietot kapitālu par zemu cenu, un ar elastīgiem nosacījumiem (Ludboržs, 2007).<br />

Latvijas tirgū apgrozāmo līdzekļu finansēšanai galvenokārt ir pieejami tikai īstermiņa resursi, un pārsvarā<br />

tie ir kredīts apgrozāmo līdzekļu vai krājumu finansēšanai, kredītlīnija un overdrafts. Zinot, ka ilgtermiņa<br />

kredītlīnija un overdrafta izmantošana uzņēmumam izmaksās dārgāk par ilgtermiņa kredītu, Latvijas<br />

uzņēmumiem nav izdevīgi turēt lēni apritošus apgrozāmos līdzekļu lielā apjomā, tiklīdz tas nav saistīts<br />

ar uzņēmuma darbības īpatnību, jo tas dramatiski samazina rentabilitāti.<br />

- 104 - - 105 -