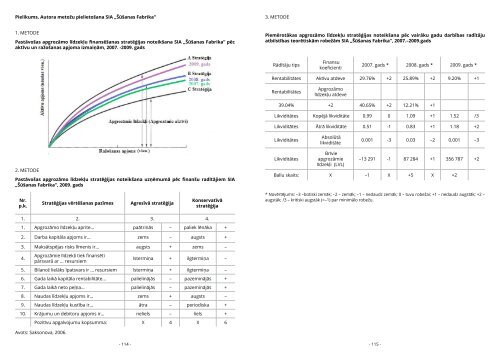

Banka, piešķirot kredītu jaunam vai pastāvošam klientam, lai noteiktu ar kredīta ņēmēju saistītorisku un novērtētu aizņēmuma atgūšanas iespējas, veic koeficientu aprēķinu, izmantojot metodikas.Konstatējot risku, finanšu iestāde sniedz atteikumu uz iesniegto kredīta pieprasījumu vai arī izsniedzfinansējumu par būtiski augstāku cenu nekā šobrīd tas ir pieejams tirgū. Piegādātāji, kuri pēc būtībasarī ir uzņēmuma kreditori ar visīsāko termiņu, tāpat kā bankas, var novērtēt savu partneri, lai definētumaksājuma nesaņemšanas iespēju un analizētu kredītrisku.Maksātspējas robežas uzturēšana noteiktajā līmenī ir ļoti svarīga uzņēmumam, jo tas būtiski ietekmēaizņemta kapitāla cenu un to pieejamību. Pastāv vairākas metodes pēc kurām var noteikt konkrētauzņēmuma maksātspējas (riska) klasi; viena no metodēm ir D. Djurana metodika vai ražošanasuzņēmuma klases noteikšana pēc koeficentiem, kā arī, salīdzinot esošā aizņemta kapitāla cenu ar vidējosvērto kapitāla centu tirgū.3. attēls. Agresīvā finansēšanas stratēģija. Avots: Van Home, Wachowicz, 2008.Agresīvās finansēšanas stratēģijas pamatā ir pieņēmums, ka uzņēmums izmanto nelielu apgrozāmākapitāla daļu, lai sasniegtu noteiktu neto apgrozījumu (Van Home, Wachowicz, 2008). Agresīvāsfinansēšanas stratēģijas rezultātā palielinās apgrozāmo līdzekļu aprite, palielinās maksātnespējas risks,netiek ievērotas finansēšanas proporcijas, palielinās aktīvu rentabilitāte un peļņa (Saksonova, 2006).Literatūras sarakstsFaulkner, D.O., Campbell, A. The Oxford handbook of strategy: a strategy overview and competitivestrategy, I Volume. Oxford: University Press, 2003. 544 p.Glen, A. Corporate Financial Management, 4 edition. Harlow: Pearson Education Limited, 2008. 423;428; 456; 474; 497 p. ISBN: 978-0-273-71041-7.Ludboržs, A. Apgrozāmā kapitāla vadīšana nelielos uzņēmumos. Rīga: SIA „Lietišķās inforrmacijasdienests”, 2007. 222.-224.; 226.-231.;233.-236.; 238.;243.; 245.;246. lpp. ISBN10: 9984-9789-5-8.Saksonova, S. Uzņēmuma finanšu vadības praktiskās metodes. Rīga: Merkūrijs Lat, 2006. 224. - 225. lpp.ISBN 9984-640-38-8.Van Home, J.C.,Wachowicz, J.M.Jr. Fundamental of Financial Management: 12 thed. Harlow: PrenticeHall, 2008. 363-269; 372-377 p. ISBN 978-5-8459-1074-5.Bruto apgrozāma kapitāla skaidrojums. Huntingdon Valley: Farlex, 2009. g. Pieejams: http://financialdictionary.thefreedictionary.com/Gross+Working+CapitalSociālo zinātņu fakultātes attīstības stratēģija. Rīga: Latvijas Universitāte, 2008. g. 18. jan. Pieejams:http://www.szf.lu.lv/lat/fakultate/par-mums/strategija/SIA „Šūšanas Fabrika” nepublicētais materiāls. Gada pārskati par 2008. un 2009. g.4. attēls. Mērenā finansēšanas stratēģija. Van Home, Wachowicz, 2008.Mērenā apgrozāmo līdzekļu finansēšanas politika (skatīt 4. attēlā) ir kompromiss starp konservatīvo unagresīvo politiku, jo uzņēmums izmanto vidēju apgrozāmā kapitāla daudzumu, lai sasniegtu konkrētuneto apgrozījumu, turklāt tiek nodrošināta vidēja apgrozāmo līdzekļu aprite un aktīvu ienesīgums.(2) SIA var būt finansēta no divu veidu avotiem: no uzņēmuma īpašniekiem piederoša kapitāla(palielinot pamatkapitālu no uzņēmuma nesadalītas peļņas) un no aizņemtiem līdzekļiem (Glen, 2008).Palielinoties realizācijas apjomam, uzņēmumam gandrīz vienmēr ir vajadzīgi ilgtermiņa un īstermiņafinansējuma avoti, dalībnieku papildu ieguldījumi pamatkapitālā aizdevumu un bankas kredītu veidā(Ludboržs, 2007). Aizņemtiem līdzekļiem ir būtiska priekšrocība uzņēmuma finanšu vadībā - „vienmēruzņēmumam finansēšana no aizņemtiem līdzekļiem būs lētāka nekā finansēšana no īpašniekupuses” (Glen, 2008). Tā kā SIA nav iespējas piesaistīt investīcijas caur biržu, nemainot savu statusu,vispiemērotākais finansēšanas avots ir aizņēmums no kredītiestādēm, kas, pirmkārt, ir bankas.Uzņēmumam bankas aizņēmums ir pievilcīgs vairāku iemeslu dēļ: var izvēlēties piemērotāko iespēju,kuru būtu viegli administrēt; uzņēmums ar labu kredītvēsturi un finanšu rādītājiem optimālās robežāsvar lietot kapitālu par zemu cenu, un ar elastīgiem nosacījumiem (Ludboržs, 2007).Latvijas tirgū apgrozāmo līdzekļu finansēšanai galvenokārt ir pieejami tikai īstermiņa resursi, un pārsvarātie ir kredīts apgrozāmo līdzekļu vai krājumu finansēšanai, kredītlīnija un overdrafts. Zinot, ka ilgtermiņakredītlīnija un overdrafta izmantošana uzņēmumam izmaksās dārgāk par ilgtermiņa kredītu, Latvijasuzņēmumiem nav izdevīgi turēt lēni apritošus apgrozāmos līdzekļu lielā apjomā, tiklīdz tas nav saistītsar uzņēmuma darbības īpatnību, jo tas dramatiski samazina rentabilitāti.- 112 - - 113 -

Pielikums. Autora metožu pielietošana SIA „Šūšanas Fabrika”3. METODE1. METODEPastāvošas apgrozāmo līdzekļu finansēšanas stratēģijas noteikšana SIA „Šūšanas Fabrika” pēcaktīvu un ražošanas apjoma izmaiņām, 2007. -2009. gadsPiemērotākas apgrozāmo līdzekļu stratēģijas noteikšana pēc vairāku gadu darbības radītājuatbilstības teorētiskām robežām SIA „Šūšanas Fabrika”, 2007.–2009.gadsRādītāju tipsFinansukoeficienti2007. gads * 2008. gads * 2009. gads *Rentabilitātes Aktīvu atdeve 29.76% +2 25.89% +2 9.20% +1RentabilitātesApgrozāmolīdzekļu atdeve39.04% +2 40.65% +2 12.21% +1Likviditātes Kopējā likviditāte 0.99 0 1.09 +1 1.52 /3Likviditātes Ātrā likviditāte 0.51 -1 0.83 +1 1.18 +2LikviditātesAbsolūtālikviditāte0.001 -3 0.03 –2 0.001 –32. METODEPastāvošas apgrozāmo līdzekļu stratēģijas noteikšana uzņēmumā pēc finanšu radītājiem SIA„Šūšanas Fabrika”, 2009. gadsLikviditātesBrīvieapgrozāmielīdzekļi (LVL)–13 291 -1 87 284 +1 356 787 +2Ballu skaits: X –1 X +5 X +2Nr.p.k.Stratēģijas vērtēšanas pazīmesAgresīvā stratēģijaKonservatīvāstratēģija* Novērtējums: –3 –būtiski zemāk; –2 – zemāk; –1 – nedaudz zemāk; 0 – tuvu robežai; +1 – nedaudz augstāk; +2 –augstāk; /3 – kritiski augstāk (=–1) par minimālo robežu.1. 2. 3. 4.1. Apgrozāmo līdzekļu aprite… paātrinās – paliek lēnāka +2. Darba kapitāla apjoms ir… zems – augsts +3. Maksātspējas risks līmenis ir… augsts + zems –4.Apgrozāmie līdzekļi tiek finansētipārsvarā ar … resursiemīstermiņa + ilgtermiņa –5. Bilancē lielāks īpatsvars ir … resursiem īstermiņa + ilgtermiņa –6. Gada laikā kapitāla rentabilitāte… palielinājās – pazeminājās +7. Gada laikā neto peļņa… palielinājās – pazeminājās +8. Naudas līdzekļu apjoms ir… zems + augsts –9. Naudas līdzekļu kustība ir… ātra – periodiska +10. Krājumu un debitoru apjoms ir… neliels – liels +Pozitīvu apgalvojumu kopsumma: X 4 X 6Avots: Saksonova, 2006.- 114 - - 115 -