'We moeten durven te melden als er iets gigantisch misgaat'

'We moeten durven te melden als er iets gigantisch misgaat'

'We moeten durven te melden als er iets gigantisch misgaat'

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Jaargang 24 - Numm<strong>er</strong> 5 - 2011<br />

Tweede Kam<strong>er</strong>lid Pie<strong>te</strong>r Omtzigt:<br />

‘We <strong>moe<strong>te</strong>n</strong> <strong>durven</strong> <strong>te</strong> <strong>melden</strong><br />

<strong>als</strong> <strong>er</strong> <strong>iets</strong> <strong>gigantisch</strong> misgaat’<br />

NOAB<br />

1 Activa

Jouw<br />

me<strong>er</strong>waarde.<br />

V<strong>er</strong>laag de kos<strong>te</strong>n en v<strong>er</strong>hoog de s<strong>er</strong>vice<br />

met Exact Online Accountancy.<br />

Uw klan<strong>te</strong>n willen op u kunnen rekenen. Als accountant, ui<strong>te</strong>raard.<br />

Maar s<strong>te</strong>eds vak<strong>er</strong> ook <strong>als</strong> sparring partn<strong>er</strong>. Hoe mind<strong>er</strong> tijd de<br />

dagelijkse administratie u kost, hoe be<strong>te</strong>r u uw me<strong>er</strong>waarde kunt<br />

bewijzen. Exact Online Accountancy helpt u daarbij. Een v<strong>er</strong>nieuwend<br />

boekhoudplatform waarmee u online invo<strong>er</strong>t, controle<strong>er</strong>t en<br />

rappor<strong>te</strong><strong>er</strong>t. Zo w<strong>er</strong>kt u efficiën<strong>te</strong>r samen met klan<strong>te</strong>n en collega’s.<br />

Voor een vast laag maandbedrag en zond<strong>er</strong> inves<strong>te</strong>ringen. Inclusief<br />

alle begeleiding die u maar kunt gebruiken. Het resultaat? Lag<strong>er</strong>e<br />

kos<strong>te</strong>n, be<strong>te</strong>re s<strong>er</strong>vice, trouw<strong>er</strong>e klan<strong>te</strong>n. Exact wat u nodig heeft.<br />

Ook online samenw<strong>er</strong>ken? Bekijk onze film op<br />

www.exact.nl/accountancy<br />

Your Exact.<br />

software for your business

Niet het nieuws van alledag,<br />

maar elke dag het nieuws<br />

Belastingadviseurs spot<strong>te</strong>n vele nieuwsbronnen af om op fiscaal gebied helemaal bij <strong>te</strong> kunnen blijven. Een belangrijke<br />

wetswijziging missen, dat heeft altijd nadelige consequenties, <strong>te</strong> we<strong>te</strong>n: een on<strong>te</strong>vreden klant.<br />

Fiscanet is het medium voor de adviespraktijk. Elke w<strong>er</strong>kdag ontvangen<br />

abonnees een nieuwsbrief. Vijf dagen p<strong>er</strong> week ontvangen deze adviseurs<br />

het fiscale nieuws.<br />

Fiscanet beschikt ov<strong>er</strong> een enorme database die middels simpele zoekfuncties<br />

<strong>te</strong> bevragen is. Zo is de nieuwe wet IB 2001 gemakkelijk <strong>te</strong> bevragen,<br />

<strong>als</strong>mede de comple<strong>te</strong> wetsgeschiedenis van and<strong>er</strong>e fiscale wet<strong>te</strong>n.<br />

INFINE SBR / XBRL<br />

• Centraal vastleggen rapportgegevens<br />

• In<strong>te</strong>gratie met Infine Jaarrekening<br />

• Taxonomie KvK en banken<br />

• Mapping XBRL-elemen<strong>te</strong>n aanwezig<br />

• Jaarov<strong>er</strong>gang vas<strong>te</strong> gegevens<br />

• Automatische controle en validatie<br />

Bekijk de online demo<br />

op www.infine.nl<br />

of bel 0341 - 27 09 00<br />

Jaarrekening SBR Relatiebehe<strong>er</strong> Uren & Factur<strong>er</strong>ing<br />

Samens<strong>te</strong>ldossi<strong>er</strong> Tussentijds Rapport Digitaal Dossi<strong>er</strong> Activaregistratie<br />

Fiscanet<br />

<strong>te</strong>l 020-6272175<br />

fax 020-4220275<br />

redactie@fiscanet.nl<br />

www.fiscanet.nl

Colofon<br />

Activa magazine<br />

is een uitgave van de Ned<strong>er</strong>landse Orde van<br />

Administratie- en Belastingdeskundigen.<br />

Activa v<strong>er</strong>schijnt 5x p<strong>er</strong> jaar.<br />

Jaargang 24, nr. 5<br />

decemb<strong>er</strong> 2011<br />

ISSN 1384 -2676<br />

Secretariaat NOAB<br />

Postbus 2478<br />

5202 CL ’s-H<strong>er</strong>togenbosch<br />

Telefoon (073) 614 14 19<br />

Telefax (073) 614 01 89<br />

www.noab.nl<br />

mail: noab@noab.nl<br />

Redactie<br />

mr. Ed de Vlam (hoofdredac<strong>te</strong>ur)<br />

Loft 238 (eindredactie)<br />

Henk Pok<strong>er</strong><br />

Chris Wol<strong>te</strong>rs<br />

Hans Pie<strong>te</strong>rs<br />

Vas<strong>te</strong> columnis<strong>te</strong>n<br />

mr. Joop van Zijl<br />

mr. Sjef Römkens<br />

mr. Jurgen Warm<strong>er</strong>dam<br />

Bladmanagement<br />

Michel Ham<strong>er</strong><br />

Céles<strong>te</strong> Boll<br />

Acquisitie<br />

NOAB, 073 - 614 14 19<br />

Adv<strong>er</strong><strong>te</strong>ntietarieven:<br />

Op aanvraag bij de uitgev<strong>er</strong><br />

Contactp<strong>er</strong>soon: Michel Ham<strong>er</strong><br />

Vormgeving<br />

Repro Design (Henk Kulk)<br />

Zutphen, 0575 - 57 27 58<br />

Druk<br />

BiblovanG<strong>er</strong>wen<br />

‘s-H<strong>er</strong>togenbosch, 073 - 594 47 44<br />

Abonnemen<strong>te</strong>nadministratie<br />

Opgave van abonnemen<strong>te</strong>n, opzegging en<br />

adreswijziging uitslui<strong>te</strong>nd schrif<strong>te</strong>lijk doorgeven<br />

aan: de uitgev<strong>er</strong>. Indien twee maanden voor<br />

het v<strong>er</strong>strijken van de abonnementsp<strong>er</strong>iode<br />

geen schrif<strong>te</strong>lijk b<strong>er</strong>icht van opzegging is<br />

ontvangen wordt het abonnement automatisch<br />

met een jaar v<strong>er</strong>lengd.<br />

Abonnementskos<strong>te</strong>n € 45,- p<strong>er</strong> jaar.<br />

(incl. BTW).<br />

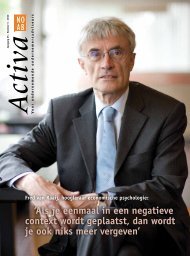

Op de cov<strong>er</strong>foto:<br />

dr. P.H. (Pie<strong>te</strong>r) Omtzigt,<br />

lid van de Tweede Kam<strong>er</strong>fractie van het CDA.<br />

Fotografie: Guido Koppes<br />

NOAB<br />

Activa 4<br />

De ethiek van de<br />

b<strong>er</strong>oepsgroep<br />

Het is begin novemb<strong>er</strong> en de Europacrisis slaat in volle omvang<br />

om zich heen. Tweede Kam<strong>er</strong>lid Pie<strong>te</strong>r Omtzigt (CDA, met financiën<br />

in zijn por<strong>te</strong>feuille) maakt zich bui<strong>te</strong>ngewoon veel zorgen.<br />

“Er is sprake van een gro<strong>te</strong> hoeveelheid onzek<strong>er</strong>heden die<br />

onze reële economie keihard kunnen gaan raken.” 6<br />

In deze uitgave...<br />

Het BAPI-kanaal<br />

is inbraakproof<br />

De hack van DigiNotar heeft de kwetsbaarheid van ov<strong>er</strong>heidssi<strong>te</strong>s<br />

opnieuw blootgelegd. Ook de Belastingdienst was doelwit<br />

van de aanval. De beveiliging van het BAPI-sys<strong>te</strong>em doorstond<br />

de dreiging. “Zelfs bij een lek met het c<strong>er</strong>tificaat komt een<br />

hack<strong>er</strong> het sys<strong>te</strong>em niet op”, blikt Hans Blokpoel. 8<br />

Zelfstandige mist vaak<br />

ond<strong>er</strong>nem<strong>er</strong>svaardigheden<br />

Joke de Kock, voorzit<strong>te</strong>r van de V<strong>er</strong>eniging voor Schuldhulpv<strong>er</strong>lening<br />

en Sociaal Banki<strong>er</strong>en (NVVK), ziet in de afgelopen drie jaar<br />

een v<strong>er</strong>schuiving binnen de groep mensen met onoplosbare<br />

schulden. “Opeens zie je een heel and<strong>er</strong>e groep omvallen”,<br />

v<strong>er</strong><strong>te</strong>lt Joke de Kock. 42<br />

Bestuur en medew<strong>er</strong>k<strong>er</strong>s van NOAB<br />

wensen u fijne feestdagen<br />

en een voorspoedig<br />

zakelijk 2012.

Inhoudsopgave<br />

De ethiek van de b<strong>er</strong>oepsgroep 6<br />

Het BAPI-kanaal is<br />

inbraakproof. . . . . . . . . . . . 8<br />

Advies wordt s<strong>te</strong>eds<br />

belangrijk<strong>er</strong> . . . . . . . . . . . 12<br />

Vlaktaks voor ond<strong>er</strong>nem<strong>er</strong>s,<br />

ja of nee? . . . . . . . . . . . . . 14<br />

Benchmark Kantoorcijf<strong>er</strong>s 2011:<br />

een prijsvech<strong>te</strong>rsmarkt. . . 16<br />

Accountancy schudt op haar<br />

grondves<strong>te</strong>n . . . . . . . . . . . 17<br />

Kantoor in beeld. . . . . . . . . . . 19<br />

Binnen zes maanden van PDL<br />

tot payrollprofessional!. . . 20<br />

BN’<strong>er</strong>: ‘Een nieuw concept v<strong>er</strong>gt<br />

een behoorlijke financiële<br />

controle’ . . . . . . . . . . . . . . 22<br />

Virtuele assis<strong>te</strong>nt biedt welkome<br />

extra handen . . . . . . . . . . 24<br />

Baas in de problemen. . . . . . . 26<br />

Column<br />

mr. Jurgen Warm<strong>er</strong>dam . . 29<br />

Online samenw<strong>er</strong>ken,<br />

een impuls voor me<strong>er</strong><br />

toegevoegde waarde. . . . . 30<br />

NOAB start met vak<strong>te</strong>chnisch<br />

ov<strong>er</strong>leg . . . . . . . . . . . . . . . 32<br />

Column mr. Sjef Römkens . . . 34<br />

Techniek klaar voor ov<strong>er</strong>stap<br />

op factuurs<strong>te</strong>lsel . . . . . . . . 37<br />

Standard Business Reporting<br />

(SBR) in 2013 v<strong>er</strong>plicht<br />

voor div<strong>er</strong>se aangif<strong>te</strong>s. . . . 38<br />

Zelfstandige mist vaak ond<strong>er</strong>nem<strong>er</strong>svaardigheden<br />

. . . . 42<br />

De w<strong>er</strong>kruim<strong>te</strong>regeling: het<br />

v<strong>er</strong>volg . . . . . . . . . . . . . . . 44<br />

Automatis<strong>er</strong>en om <strong>te</strong><br />

besparen . . . . . . . . . . . . . . 48<br />

Pensioen in eigen behe<strong>er</strong>?<br />

Stop <strong>er</strong> tijdig mee! . . . . . . 50<br />

Van w<strong>er</strong>kkos<strong>te</strong>nregeling tot<br />

managementrapportage . . 55<br />

Column mr. Joop van Zijl . . . 56<br />

Van de voorzit<strong>te</strong>r<br />

Door: B<strong>er</strong>ry Wel<strong>te</strong>n<br />

T<strong>er</strong>ugkijkend op een inspir<strong>er</strong>end jaar<br />

Zo aan het eind van het jaar is het gebruikelijk <strong>te</strong>rug <strong>te</strong> kijken op het afgelopen jaar.<br />

Op 16 maart <strong>te</strong>kenden we het definitieve convenant Horizontaal Toezicht met de Staatssecretaris<br />

van Financiën. Inmiddels is <strong>er</strong> door onze commissie HT de nieuwe aanmeldingsprocedure<br />

met het jaarlijkse selfassessment ontwikkeld en is het aantal deelnemende kantoren ges<strong>te</strong>gen<br />

tot 10% van het totaal aantal gekwalifice<strong>er</strong>de leden. We v<strong>er</strong>wach<strong>te</strong>n het komende jaar hi<strong>er</strong><br />

een v<strong>er</strong>dubbeling van. Veel van onze leden v<strong>er</strong>wach<strong>te</strong>n de komende twee jaar ov<strong>er</strong>gestapt <strong>te</strong><br />

zijn op horizontaal toezicht.<br />

Diginotar heeft ons sinds begin sep<strong>te</strong>mb<strong>er</strong> enorm bezig gehouden. Veiligheid in de communicatie<br />

tussen bedrijven en ov<strong>er</strong>heid heeft onze constan<strong>te</strong> aandacht. Daarom <strong>moe<strong>te</strong>n</strong> we de komende<br />

maanden onze Diginotar Bapi c<strong>er</strong>tifica<strong>te</strong>n v<strong>er</strong>vangen door KPN Getronics c<strong>er</strong>tifica<strong>te</strong>n.<br />

Op 28 maart <strong>te</strong>kenden we de samenw<strong>er</strong>kingsov<strong>er</strong>eenkomst met ING inzake de aanlev<strong>er</strong>ing<br />

van Kredietrapportages met SBR. In het najaar hebben we deelgenomen samen met de and<strong>er</strong>e<br />

koepels aan de voorlichtingsbijeenkoms<strong>te</strong>n van SBR in v<strong>er</strong>band met de ov<strong>er</strong>gang p<strong>er</strong> 1 januari<br />

2013 van BAPI naar SBR voor de aangif<strong>te</strong>n inkoms<strong>te</strong>nbelasting en vennootschapsbelasting<br />

2012. De belangrijks<strong>te</strong> boodschap in deze bijeenkoms<strong>te</strong>n was het advies aan u om niet <strong>te</strong><br />

wach<strong>te</strong>n tot eind 2012 met het aanvragen van uw PKI c<strong>er</strong>tificaat. Begin tijdig met de voorb<strong>er</strong>eidingen.<br />

Me<strong>er</strong> ov<strong>er</strong> SBR eld<strong>er</strong>s in deze Activa.<br />

NOAB timm<strong>er</strong>t hard aan de weg om het ledenaantal <strong>te</strong> la<strong>te</strong>n groeien. We zijn hard op weg<br />

naar de 1.000 kantoren en v<strong>er</strong>wach<strong>te</strong>n volgend jaar daar ruim ov<strong>er</strong> heen <strong>te</strong> gaan.<br />

Ik heb dit jaar vele van onze partn<strong>er</strong>s ontmoet en daarbij ontdekt, dat de contac<strong>te</strong>n vooral<br />

g<strong>er</strong>icht zijn op het ontwikkelen van ond<strong>er</strong>s<strong>te</strong>unende zaken voor de leden van NOAB. Wij w<strong>er</strong>ken<br />

samen om <strong>te</strong> komen tot de noodzakelijke aanpassingen om de w<strong>er</strong>kzaamheden door onze<br />

leden zo soepel mogelijk <strong>te</strong> la<strong>te</strong>n v<strong>er</strong>lopen.<br />

Door alle ontwikkelingen worden wij <strong>als</strong> in<strong>te</strong>rmediairs gedwongen <strong>te</strong> kijken naar v<strong>er</strong>snellingen<br />

en v<strong>er</strong>and<strong>er</strong>ingen in onze dienstv<strong>er</strong>lening. Hoe kunnen wij onze cliën<strong>te</strong>n and<strong>er</strong>s, be<strong>te</strong>r en<br />

snell<strong>er</strong> van dienst zijn zond<strong>er</strong> daarbij het oog voor voldoende kwali<strong>te</strong>it <strong>te</strong> v<strong>er</strong>liezen.<br />

Veel tijd heb ik het afgelopen jaar mogen doorbrengen met mijn collega-bestuursleden en onze<br />

medew<strong>er</strong>k<strong>er</strong>s van het secretariaat. Samen w<strong>er</strong>ken aan een groeiende v<strong>er</strong>eniging brengt ons allen<br />

dich<strong>te</strong>r bij elkaar en ik spreek de hoop uit dat we nog g<strong>er</strong>uime tijd deze weg mogen volgen.<br />

In het nieuwe jaar 2012 komen we<strong>er</strong> vele uitdagingen op ons pad en ik wens ied<strong>er</strong>een daarbij<br />

veel succes en een goede gezondheid. Ui<strong>te</strong>raard wens ik ied<strong>er</strong>een fijne feestdagen.<br />

NOAB<br />

5 Activa

De ethiek van de be<br />

NOAB<br />

Activa 6<br />

Het is begin novemb<strong>er</strong> en de Europacrisis slaat in volle omvang om zich heen. Tweede Kam<strong>er</strong>lid<br />

Pie<strong>te</strong>r Omtzigt (CDA, met financiën in zijn por<strong>te</strong>feuille) maakt zich bui<strong>te</strong>ngewoon veel zorgen.<br />

“Er is sprake van een gro<strong>te</strong> hoeveelheid onzek<strong>er</strong>heden die onze reële economie keihard kunnen<br />

gaan raken.” Hij kijkt ech<strong>te</strong>r ook al vooruit, ov<strong>er</strong> hoe het v<strong>er</strong>d<strong>er</strong> moet <strong>als</strong> deze crisis <strong>te</strong>n einde<br />

komt. Ethiek speelt voor hem daarbij een belangrijke rol, zowel op bestuurlijk niveau <strong>als</strong> in het<br />

bedrijfsleven.<br />

Door: Henk Pok<strong>er</strong><br />

Van oudsh<strong>er</strong> is Pie<strong>te</strong>r Omtzigt geïn<strong>te</strong>resse<strong>er</strong>d in ov<strong>er</strong>heidsfinanciën<br />

en hoe mark<strong>te</strong>n function<strong>er</strong>en dan wel<br />

niet function<strong>er</strong>en. Wat dat betreft bevinden we ons in<br />

een boeiende tijd waarin de mark<strong>te</strong>n niet datgene doen<br />

wat ze decennialang daarvoor wel deden. “Het financieeleconomisch<br />

sys<strong>te</strong>em kent geen regi<strong>er</strong>ol me<strong>er</strong>”, geeft<br />

Omtzigt aan. “Transnationale ond<strong>er</strong>nemingen zijn actief<br />

in transnationale<br />

mark<strong>te</strong>n, maar wie<br />

‘We <strong>moe<strong>te</strong>n</strong> <strong>durven</strong><br />

<strong>te</strong> <strong>melden</strong> <strong>als</strong> <strong>er</strong> <strong>iets</strong><br />

<strong>gigantisch</strong> misgaat’<br />

is <strong>er</strong> v<strong>er</strong>antwoordelijk?<br />

Wat zijn de gevolgen<br />

voor Europa<br />

<strong>als</strong> <strong>er</strong> in de V<strong>er</strong>enigde<br />

Sta<strong>te</strong>n een bank<br />

omvalt?”<br />

Het heeft Omtzigt v<strong>er</strong>baasd welke invloed het faillissement<br />

van Lemann Broth<strong>er</strong>s had op de economie van<br />

Europa. “De omvang van de gevolgen was nieuw voor<br />

ied<strong>er</strong>een. Dat was vroeg<strong>er</strong> namelijk ondenkbaar, omdat<br />

onze economieën niet zo in<strong>te</strong>ns met elkaar waren v<strong>er</strong>weven.<br />

Dat maakt het <strong>er</strong> nu wel ingewikkeld<strong>er</strong> op.”<br />

Dienstbaar<br />

De vraag is nu hoe Europa uit de financiële crisis komt<br />

en naar welk financieel s<strong>te</strong>lsel we willen. Omtzigt: “De<br />

financiële sector moet dienstbaar zijn aan de reële sector,<br />

zo<strong>als</strong> we dat vroeg<strong>er</strong> ook kenden. Wat mij betreft<br />

mag <strong>er</strong> goed worden v<strong>er</strong>diend, maar dat mag nooit <strong>te</strong>n<br />

kos<strong>te</strong> gaan van de reële economie. Ja, een deel van de<br />

financiële sector is <strong>te</strong> dominant geworden en we <strong>moe<strong>te</strong>n</strong><br />

nadenken ov<strong>er</strong> ied<strong>er</strong>s rol in de toekomst.”<br />

Ond<strong>er</strong>tussen maakt Omtzigt zich gro<strong>te</strong> zorgen ov<strong>er</strong> de<br />

huidige crisis, omdat deze enorme gevolgen voor de reële<br />

economie kan hebben. “Denk alleen maar eens aan de<br />

gevolgen voor de pensioenfondsen.” Hij uit ech<strong>te</strong>r ook<br />

zijn zorgen ov<strong>er</strong> de politieke leid<strong>er</strong>s in Europa waarvan<br />

een aantal volgens hem niet het v<strong>er</strong>mogen heeft de problemen<br />

op <strong>te</strong> lossen. “Dan hoef ik de politieke leid<strong>er</strong> van<br />

Italië maar <strong>als</strong> voorbeeld <strong>te</strong> noemen. Het is het land met<br />

de groots<strong>te</strong> schuldenlast van Europa en het is cruciaal<br />

dat dit niet uit de hand loopt.”<br />

Discrepantie<br />

Volgens Omtzigt begon het deze eeuw allemaal met de<br />

accountancyschandalen, zo<strong>als</strong> bij Enron in de V<strong>er</strong>enigde<br />

Sta<strong>te</strong>n en Alb<strong>er</strong>t Heijn in ons eigen land. “Er bleek toen<br />

een discrepantie <strong>te</strong> zijn tussen wat <strong>er</strong> w<strong>er</strong>d g<strong>er</strong>appor<strong>te</strong><strong>er</strong>d<br />

en wat <strong>er</strong> gebeurde. Ech<strong>te</strong>r niet alleen bij bedrijven gebeurde<br />

dat, maar ook bij landen. Eurostat kon van enkele<br />

landen de cijf<strong>er</strong>s niet boven tafel krijgen. Dat is toch<br />

onbestaanbaar? Dat is desastreus. De boeken <strong>moe<strong>te</strong>n</strong><br />

open en de cijf<strong>er</strong>s <strong>moe<strong>te</strong>n</strong> betrouwbaar en transparant<br />

zijn.”<br />

Het heeft volgens Omtzigt allemaal met ethiek <strong>te</strong> maken.<br />

“Ik houd een pleidooi voor een discussie binnen<br />

all<strong>er</strong>lei b<strong>er</strong>oepsgroepen hoe je ethiek moet vormgeven.<br />

Ook binnen de groep waar ik zelf uit afkomstig ben – de<br />

academici – en waar we nu <strong>te</strong> maken hebben met de<br />

he<strong>er</strong> Stapel die willens en we<strong>te</strong>ns de boel heeft bedond<strong>er</strong>d,<br />

<strong>te</strong>rwijl <strong>er</strong> in de we<strong>te</strong>nschap altijd sprake is van<br />

een geformule<strong>er</strong>de controle. Waar het om gaat is of we<br />

<strong>durven</strong> <strong>te</strong> <strong>melden</strong> wanne<strong>er</strong> <strong>er</strong> <strong>er</strong>gens <strong>iets</strong> <strong>gigantisch</strong> aan

oepsgroep<br />

het misgaan is. Doen we dat of doen we dat niet en zijn<br />

de b<strong>er</strong>oepsgroepen zelf in staat dit <strong>te</strong> organis<strong>er</strong>en? Is dat<br />

namelijk niet het geval, dan komt de politiek met regul<strong>er</strong>ing<br />

en dat roep je <strong>als</strong> b<strong>er</strong>oepsgroep dan wel ov<strong>er</strong> jezelf<br />

af.”<br />

Gedrag<br />

“Ethiek heeft <strong>te</strong> maken met het gedrag binnen je b<strong>er</strong>oepsgroep”,<br />

v<strong>er</strong>volgt Omtzigt. “Durf je binnen je firma<br />

gesprekken <strong>te</strong> vo<strong>er</strong>en met collega’s of je <strong>iets</strong> wel of niet<br />

moet doen? Durf je een opdracht <strong>te</strong> weig<strong>er</strong>en, ook <strong>als</strong> dit<br />

<strong>te</strong>n kos<strong>te</strong> gaat van de winst? Zien we een probleem of<br />

<strong>iets</strong> wat niet door de beugel kan, dan moet dat worden<br />

gemeld.”<br />

Omtzigt beseft dat all<strong>er</strong>lei b<strong>er</strong>oepsgroepen hi<strong>er</strong> s<strong>te</strong>vig<br />

mee aan de slag <strong>moe<strong>te</strong>n</strong>. “Dat is nodig om de geloofwaardigheid<br />

van je b<strong>er</strong>oepsgroep ov<strong>er</strong>eind <strong>te</strong> houden.<br />

Als ik in dit kad<strong>er</strong> alleen even naar de accountants kijk,<br />

denk ik wees blij met de rol die je hebt in de samenleving,<br />

het is cruciaal voor Ned<strong>er</strong>land <strong>als</strong> handelsland.<br />

Zond<strong>er</strong> goede accountants zou de BV Ned<strong>er</strong>land niet zo<br />

kunnen function<strong>er</strong>en zo<strong>als</strong> ze nu doet. Wijs elkaar dan<br />

ook op de v<strong>er</strong>antwoordelijkheden en zorg <strong>er</strong>voor dat je<br />

b<strong>er</strong>oepsgroep niet in een kwaad daglicht komt <strong>te</strong> staan.<br />

Ik vind dat een v<strong>er</strong>antwoordelijkheid voor ied<strong>er</strong>een die<br />

daarin w<strong>er</strong>kzaam is.”<br />

Het is een discussie die volgens Omtzigt breed in de<br />

maatschappij leeft.<br />

“Ethiek moet in de genen<br />

zit<strong>te</strong>n. We leven in<br />

een samenleving van<br />

hoog v<strong>er</strong>trouwen en<br />

zij die dat beschamen<br />

brengen hun eigen<br />

b<strong>er</strong>oepsgroep in v<strong>er</strong>legenheid.<br />

Men zou<br />

ook niet altijd bij de<br />

politiek <strong>moe<strong>te</strong>n</strong> aankloppen,<br />

want dan ben<br />

je de regie kwijt. Kijk<br />

e<strong>er</strong>st eens wat je <strong>als</strong><br />

b<strong>er</strong>oepsgroep zelf kunt<br />

doen. Welke standaarden<br />

han<strong>te</strong><strong>er</strong> je en hoe<br />

ga je daarmee om? Dat<br />

moet men zich dagelijks<br />

afvragen. Zodra je<br />

jezelf op v<strong>er</strong>jaardagsfeestjes<br />

moet v<strong>er</strong>de-<br />

Pie<strong>te</strong>r Omtzigt<br />

Fotografie: Guido Koppes<br />

digen omdat je accountant bent, weet je dat <strong>er</strong> <strong>iets</strong> niet<br />

goed zit. Het imago staat dan ond<strong>er</strong> druk en dat moet je<br />

<strong>te</strong> allen tijde zien <strong>te</strong> voorkomen.”<br />

Wetgeving<br />

Nog voordat de banken in diskrediet kwamen <strong>te</strong> staan<br />

waren de accountants al aan de beurt met de boekhoudschandalen.<br />

Omtzigt: “Ik heb inmiddels al div<strong>er</strong>se discussies<br />

binnen de accountancy voorbij zien komen, dus <strong>er</strong><br />

gebeurt wel wat. Het is aan de branche zelf om <strong>te</strong> la<strong>te</strong>n<br />

zien dat het and<strong>er</strong>s kan.<br />

Zo niet, dan kun je <strong>er</strong>op<br />

wach<strong>te</strong>n dat <strong>er</strong> wetgeving<br />

komt en ja, daar ziet het<br />

nu wel naar uit. Eigenlijk<br />

is dat een ontwikkeling die<br />

voorkomen had <strong>moe<strong>te</strong>n</strong> worden. Er is dus nog wel wat<br />

w<strong>er</strong>k aan de winkel, zoveel lijkt me duidelijk. Accountants<br />

v<strong>er</strong>vullen een belangrijke maatschappelijke rol. Een<br />

deel heeft v<strong>er</strong>zuimd de v<strong>er</strong>antwoordelijkheid die daarbij<br />

hoort op zich <strong>te</strong> nemen en daar reage<strong>er</strong>t de politiek nu<br />

op, omdat wij vinden dat die v<strong>er</strong>antwoordelijkheid net<br />

<strong>iets</strong> v<strong>er</strong>d<strong>er</strong> zou <strong>moe<strong>te</strong>n</strong> gaan dan voor de cliënt<br />

alleen.”<br />

‘Ethiek moet in de<br />

genen zit<strong>te</strong>n’<br />

g<br />

NOAB<br />

7 Activa

Het BAPI-kanaal<br />

is inbraakproof<br />

NOAB<br />

Activa 8<br />

De hack van DigiNotar heeft de kwetsbaarheid van ov<strong>er</strong>heidssi<strong>te</strong>s opnieuw blootgelegd. Ook de<br />

Belastingdienst was doelwit van de aanval. De beveiliging van het BAPI-sys<strong>te</strong>em doorstond de<br />

dreiging. “Zelfs bij een lek met het c<strong>er</strong>tificaat komt een hack<strong>er</strong> het sys<strong>te</strong>em niet op”, blikt Hans<br />

Blokpoel, algemeen direc<strong>te</strong>ur Belastingdienstregio’s en voorzit<strong>te</strong>r crisis<strong>te</strong>am van de Belastingdienst<br />

<strong>te</strong>rug. De reconstructie van een crisis.<br />

Door: Hans Pie<strong>te</strong>rs<br />

Vrijdag 2 sep<strong>te</strong>mb<strong>er</strong> 2011 bleken de veiligheidsc<strong>er</strong>tifica<strong>te</strong>n<br />

van DigiNotar onbetrouwbaar <strong>te</strong> zijn. Een hack w<strong>er</strong>d<br />

het bedrijf fataal. Een groot aantal bedrijven en ov<strong>er</strong>heden,<br />

waarond<strong>er</strong> de Belastingdienst en DigiD, gebruik<strong>te</strong><br />

de c<strong>er</strong>tifica<strong>te</strong>n van DigiNotar voor de beveiligde uitwisseling<br />

van gegevens. Als gevolg van de hack, waarbij<br />

v<strong>er</strong>v<strong>als</strong><strong>te</strong> c<strong>er</strong>tifica<strong>te</strong>n in omloop waren gebracht, was de<br />

zek<strong>er</strong>heid of informatie wel met de juis<strong>te</strong> partij w<strong>er</strong>d uitgewisseld<br />

niet lang<strong>er</strong> gegarande<strong>er</strong>d.<br />

‘Er was geen acuut<br />

ma<strong>te</strong>rieel risico’<br />

“Bij DigiNotar gebeurde<br />

<strong>iets</strong> waardoor g<strong>er</strong>ede<br />

twijfel ontstond ov<strong>er</strong> de<br />

betrouwbaarheid van één<br />

lev<strong>er</strong>anci<strong>er</strong> van c<strong>er</strong>tifica<strong>te</strong>n”,<br />

v<strong>er</strong><strong>te</strong>lt Blokpoel. “Vanuit mijn rol <strong>als</strong> bestuurd<strong>er</strong><br />

binnen de Belastingdienst en <strong>als</strong> crisismanag<strong>er</strong> voor het<br />

gehele minis<strong>te</strong>rie van Financiën s<strong>te</strong>l ik mij op dat moment<br />

de vraag ‘wat heeft dat voor gevolgen voor ons?’.”<br />

Vanaf het e<strong>er</strong>s<strong>te</strong> moment was duidelijk dat in de uitwisseling<br />

van fiscale gegevens in Ned<strong>er</strong>land binnen het zogenoemde<br />

BAPI-netw<strong>er</strong>k, een bepaald type c<strong>er</strong>tifica<strong>te</strong>n<br />

van DigiNotar grootschalig w<strong>er</strong>den gebruikt. In dat netw<strong>er</strong>k<br />

lev<strong>er</strong>en fiscale in<strong>te</strong>rmediairs en het bedrijfsleven<br />

fiscale gegevens aan de Belastingdienst aan. Hij v<strong>er</strong>volgt:<br />

“De e<strong>er</strong>s<strong>te</strong> opdracht was relatief simpel. Regel gelijk dat<br />

het c<strong>er</strong>tificaat van de websi<strong>te</strong>s van de Belastingdienst<br />

worden v<strong>er</strong>vangen. Dat is een kleine inspanning waar<br />

de burg<strong>er</strong> weinig van m<strong>er</strong>kt. De Belastingdienst heeft via<br />

een aantal kanalen contact met burg<strong>er</strong>s en bedrijven. De<br />

direc<strong>te</strong> een-op-eenrelatie en daarnaast die via massale,<br />

elektronische gegevensuitwisseling, zo<strong>als</strong> in de loonheffingske<strong>te</strong>n.<br />

Wij noemen dat ‘machine-machinenetw<strong>er</strong>ken’.<br />

De Belastingdienst stuurt die gegevens, al dan niet geanonimise<strong>er</strong>d,<br />

na h<strong>er</strong>bew<strong>er</strong>king door naar and<strong>er</strong>e ov<strong>er</strong>heidsinstanties,<br />

bijvoorbeeld het CBS en UWV. We zijn<br />

zo een voordeur van een me<strong>er</strong> samenw<strong>er</strong>kende ov<strong>er</strong>heid.<br />

Om hi<strong>er</strong> alle c<strong>er</strong>tifica<strong>te</strong>n <strong>te</strong> v<strong>er</strong>vangen moest niet<br />

alleen bij de Belastingdienst w<strong>er</strong>k worden v<strong>er</strong>richt, maar<br />

ook bij hond<strong>er</strong>den lev<strong>er</strong>anci<strong>er</strong>s van softwarepakket<strong>te</strong>n<br />

en bij tienduizenden bedrijven.”<br />

V<strong>er</strong>trouwen<br />

“Het beveiligingslek is niet lou<strong>te</strong>r van <strong>te</strong>chnische aard,<br />

maar ook een kwestie van beeldvorming en v<strong>er</strong>trouwen”,<br />

v<strong>er</strong>volgt Blokpoel. “Het gaat om gevoelige gegevens.<br />

DigiNotar is een particuli<strong>er</strong> bedrijf dat z’n beveiliging<br />

niet op orde heeft en omvalt. De koppen in de<br />

media luiden ech<strong>te</strong>r ‘het is een probleem van de (falende)<br />

ov<strong>er</strong>heid’.” Het was geen ov<strong>er</strong>heidsprobleem, wil<br />

hij graag kwijt: “In de hele problematiek wordt met de<br />

maatschappij geïn<strong>te</strong>rac<strong>te</strong><strong>er</strong>d. Ik voel me v<strong>er</strong>antwoordelijk<br />

voor het fiscale netw<strong>er</strong>k, maar 98% van de actoren<br />

bestaat uit particuli<strong>er</strong>e bedrijven. Ui<strong>te</strong>indelijk neem je<br />

<strong>als</strong> ov<strong>er</strong>heid wel je v<strong>er</strong>antwoordelijkheid. Wij hebben de

crisisstructuren om in dit soort situaties alle informatie <strong>te</strong><br />

v<strong>er</strong>garen en keuzes <strong>te</strong> maken.”<br />

T<strong>er</strong>ug naar de vrijdagnacht. “De vraag die automatisch<br />

<strong>te</strong>r tafel komt is wat het be<strong>te</strong>kent dat het v<strong>er</strong>trouwen in<br />

het c<strong>er</strong>tificaat <strong>er</strong> niet me<strong>er</strong> is. Als tweede vraag: hoe zit<br />

ons eigen BAPI-netw<strong>er</strong>k in elkaar? Het feit dat <strong>er</strong> ligt is<br />

dat <strong>er</strong> door een hack<strong>er</strong> is ingebroken. Je gaat na wat <strong>er</strong><br />

nu écht is gebeurd”, v<strong>er</strong><strong>te</strong>lt Blokpoel. “De hack<strong>er</strong> heeft<br />

247 c<strong>er</strong>tifica<strong>te</strong>n voor v<strong>er</strong>schillende organisaties nagemaakt.<br />

De effectieve schade blijkt gelukkig g<strong>er</strong>ing. Er is<br />

alleen gebruikgemaakt van een van de c<strong>er</strong>tifica<strong>te</strong>n voor<br />

een fake Google-si<strong>te</strong> in Iran.”<br />

Wat was uw rol?<br />

“De oplossing moest strak worden g<strong>er</strong>egisse<strong>er</strong>d. We<br />

moes<strong>te</strong>n de zaak gecontrole<strong>er</strong>d kunnen gaan ombouwen<br />

om <strong>te</strong> voorkomen dat het fiscale netw<strong>er</strong>k krakend tot<br />

stilstand zou komen. Het proces zelf speelt zich ech<strong>te</strong>r<br />

met name bui<strong>te</strong>n de omgeving van de Belastingdienst af.<br />

De uitgave van het c<strong>er</strong>tificaat vindt plaats in samenw<strong>er</strong>king<br />

met zo’n tweehond<strong>er</strong>d softwarelev<strong>er</strong>anci<strong>er</strong>s en vijftienduizend<br />

fiscale in<strong>te</strong>rmediairs die hun pakket<strong>te</strong>n voor<br />

heel veel klan<strong>te</strong>n gebruiken. De Belastingdienst is in dit<br />

traject me<strong>er</strong> de regisseur dan de uitvo<strong>er</strong>d<strong>er</strong>.”<br />

Zijn gegevens gelekt?<br />

“Een van de zaken die je gaat ond<strong>er</strong>zoeken nadat het<br />

beveiligingslek is gedicht, is hoe het BAPI-netw<strong>er</strong>k in<br />

elkaar zit. We hebben op zondag een groot aantal softwarelev<strong>er</strong>anci<strong>er</strong>s<br />

en in<strong>te</strong>rmediairs uit het BAPI-netw<strong>er</strong>k<br />

voor crisisb<strong>er</strong>aad naar Den Haag gevraagd. Samen met<br />

de zwaars<strong>te</strong> IT-manag<strong>er</strong>s van het minis<strong>te</strong>rie is het hele<br />

BAPI-netw<strong>er</strong>k ontleed. ‘Vinden we dat het hele BAPInetw<strong>er</strong>k<br />

onbetrouwbaar is of vinden we dat <strong>er</strong> zoveel<br />

veiligheidsmaatregelen zijn ingebouwd dat het netw<strong>er</strong>k<br />

nog s<strong>te</strong>eds betrouwbaar is?’.<br />

De unanieme conclusie was dat <strong>er</strong> altijd al zoveel aanvullende<br />

borging was dat <strong>er</strong> geen acuut ma<strong>te</strong>rieel risico<br />

heeft gespeeld.”<br />

Welke zorg speelde nog me<strong>er</strong>?<br />

“Je weet dat je in een w<strong>er</strong>eld leeft waarin elke crisis<br />

wordt uitv<strong>er</strong>groot in de media. Nadat duidelijk was dat<br />

het BAPI-sys<strong>te</strong>em de <strong>te</strong>st goed had doorstaan, draaide<br />

het om de volgende vraag. ‘Hoe kan ik op maandagoch<strong>te</strong>nd<br />

aan tienduizenden bedrijven v<strong>er</strong><strong>te</strong>llen dat de financiële<br />

gegevens nog s<strong>te</strong>eds in betrouwbare handen zijn?<br />

Dat is het moment dat staatssecretaris Frans Week<strong>er</strong>s van<br />

Financiën heeft gebeld met B<strong>er</strong>nard Wientjes van VNO-<br />

NCW. Als zij het <strong>er</strong> gezamenlijk mee eens waren dat <strong>er</strong><br />

geen ma<strong>te</strong>rieel risico was zodat het v<strong>er</strong>antwoord was om<br />

gegevens <strong>te</strong> blijven v<strong>er</strong>sturen via het netw<strong>er</strong>k, zou dat<br />

een krachtig signaal zijn. Er bleek genoeg v<strong>er</strong>trouwen bij<br />

zowel VNO-NCW, de lev<strong>er</strong>anci<strong>er</strong>s <strong>als</strong> bij het minis<strong>te</strong>rie<br />

dat ied<strong>er</strong>een gewoon kon doorw<strong>er</strong>ken met het BAPInetw<strong>er</strong>k.”<br />

Is sprake van een wake-up call?<br />

“Dat v<strong>er</strong>schilt p<strong>er</strong> actor, afhankelijk van de ach<strong>te</strong>rgrond,<br />

het kennisniveau en voorafgaande functies. Dankzij een<br />

ach<strong>te</strong>rgrond binnen ond<strong>er</strong> and<strong>er</strong>e de justitiesector en<br />

<strong>te</strong>rrorismebestrijding heb ik zelf me<strong>er</strong> beeld van veiligheidsrisico’s.<br />

Inbraakpogingen gebeuren elke dag. Je bent<br />

voortdurend bezig om bestaande en nieuwe bedreigingen<br />

met bestaande en nieuwe maatregelen <strong>te</strong> tackelen.<br />

Het is een evenwicht. Je moet voortdurend al<strong>er</strong>t zijn. Er<br />

is adequaat g<strong>er</strong>eage<strong>er</strong>d waarbij de schaal van de crisis bijzond<strong>er</strong><br />

was en niet het fenomeen.”<br />

Waarom was het v<strong>er</strong>antwoord om op<br />

maandag <strong>te</strong> gaan w<strong>er</strong>ken?<br />

“BAPI is een heel oud netw<strong>er</strong>k uit de jaren negentig van<br />

de vorige eeuw. Het feit dat we vroeg waren op automatis<strong>er</strong>ingsgebied<br />

be<strong>te</strong>kent dat wij ind<strong>er</strong>tijd een aantal<br />

dingen hebben gedaan die afwijken van wat la<strong>te</strong>r gebruikelijk<br />

w<strong>er</strong>d. De BAPI-c<strong>er</strong>tifica<strong>te</strong>n waren afkomstig van<br />

DigiNotar, maar zijn specifiek geschikt voor het BAPInetw<strong>er</strong>k.<br />

Het was een heel specifiek slot. Het c<strong>er</strong>tificaat<br />

is slechts een van de veiligheidsvoorzieningen naast heel<br />

veel procedurele voorzieningen. Het BAPI-netw<strong>er</strong>k is <strong>iets</strong><br />

waaraan je niet zomaar kunt meedoen. Het is een geslo<strong>te</strong>n<br />

netw<strong>er</strong>k. We we<strong>te</strong>n wie <strong>er</strong>in zit<strong>te</strong>n.<br />

Als nieuwkom<strong>er</strong> moet je je aan<strong>melden</strong>. Je krijgt een<br />

apar<strong>te</strong> mailbox, een eigen wachtwoord en and<strong>er</strong>e specifiekeveiligheidsvoorzieningen.<br />

Zelfs bij een lek<br />

met het c<strong>er</strong>tificaat<br />

komt een hack<strong>er</strong><br />

het sys<strong>te</strong>em niet<br />

zomaar op met<br />

het c<strong>er</strong>tificaat.”<br />

Had u een<br />

and<strong>er</strong>e<br />

keuze?<br />

“De enige w<strong>er</strong>kelijk<br />

relevan<strong>te</strong><br />

vraag was hoe<br />

we het sys<strong>te</strong>em<br />

we<strong>er</strong> v<strong>er</strong>trouwd<br />

konden krijgen.<br />

De vraag die je<br />

<strong>als</strong> organisatie<br />

s<strong>te</strong>lt is durf ik<br />

mijn klan<strong>te</strong>n <strong>te</strong><br />

v<strong>er</strong><strong>te</strong>llen dat ze<br />

veilig kunnen<br />

communic<strong>er</strong>en.<br />

De schade van<br />

het stilleggen van<br />

het fiscale v<strong>er</strong>ke<strong>er</strong><br />

be<strong>te</strong>kent dat we<br />

worden gegijzeld<br />

Hans Blokpoel<br />

NOAB<br />

9 Activa

SALAR Ned<strong>er</strong>land Zuinig op uw tijd, royaal in functionali<strong>te</strong>it!<br />

WinSalar<br />

Salarissoftware voor profession<strong>als</strong><br />

Aarzel niet en neem contact op: 040 25 11 333!<br />

WinSalar<br />

• S<strong>te</strong>rk in elke sector<br />

• Ze<strong>er</strong> gebruiksvriendelijk<br />

• Inclusief digitale loonaangif<strong>te</strong><br />

• Ond<strong>er</strong>s<strong>te</strong>und door specialis<strong>te</strong>n<br />

Inclusief Digitale aanlev<strong>er</strong>ing naar Syntrus Achmea<br />

NOAB<br />

Activa 10<br />

SalarOnline<br />

• Digitaal dossi<strong>er</strong><br />

• Aanlev<strong>er</strong>en mutaties<br />

• Digitale loonstroken<br />

• Veilig en betrouwbaar<br />

• Accord<strong>er</strong>en mogelijk<br />

Direct profi<strong>te</strong>ren van deze aanbieding? Surf naar: www.salar.nl /noab<br />

Cijf<strong>er</strong><br />

helpdesk<br />

8,542

door elke volgende aanval. Je moet ook kijken naar de<br />

maatschappelijke ontwrichting <strong>als</strong> we beslui<strong>te</strong>n dat we<br />

stoppen. De massale digitale stroom is de enige mani<strong>er</strong><br />

waarop we nog met elkaar kunnen function<strong>er</strong>en. Het is<br />

ma<strong>te</strong>rieel onmogelijk om bijvoorbeeld het loon van zeven<br />

miljoen mensen op een and<strong>er</strong>e wijze maandelijks in<br />

goede banen <strong>te</strong> leiden.”<br />

Wat zegt het voor de toekomst?<br />

“Een c<strong>er</strong>tificaat alleen is niet voldoende. We <strong>moe<strong>te</strong>n</strong> een<br />

dynamisch<strong>er</strong> idee van veiligheid krijgen. Je kunt nooit<br />

op je lauw<strong>er</strong>en rus<strong>te</strong>n. Wat vandaag goed genoeg is,<br />

hoeft dat morgen niet me<strong>er</strong> <strong>te</strong> zijn. Heb je zoveel maatregelen<br />

genomen dat het we<strong>er</strong> v<strong>er</strong>antwoord is of moet<br />

je, <strong>als</strong> je morgen wakk<strong>er</strong> wordt, nieuwe maatregelen<br />

nemen?”<br />

En het v<strong>er</strong>trouwensvraagstuk?<br />

“V<strong>er</strong>trouwen vraagt een bestuursstijl die open is, in samenw<strong>er</strong>king<br />

met de omgeving. Een van de belangrijks<strong>te</strong><br />

lessen is dat de ov<strong>er</strong>heid <strong>als</strong> netw<strong>er</strong>k s<strong>te</strong>rk en snel op<strong>er</strong>e<strong>er</strong>t,<br />

in<strong>te</strong>rn en met het bedrijfsleven informatie v<strong>er</strong>gaart<br />

Reactie B<strong>er</strong>ry Wel<strong>te</strong>n, voorzit<strong>te</strong>r NOAB<br />

en deelt. Het is de enige mani<strong>er</strong> waarop je problemen<br />

kunt oplossen. Veiligheid is niet alleen een <strong>te</strong>chnocratisch<br />

risico. Het is ook een bestuursstijl. De mensen uit<br />

de markt <strong>te</strong>gen wie<br />

ik heb gezegd ‘ik heb<br />

‘De klus is nog lang<br />

niet geklaard’<br />

jullie nodig’ hebben<br />

vanuit hun gevoel<br />

voor v<strong>er</strong>antwoordelijkheid<br />

hun hele<br />

weekend opgeoff<strong>er</strong>d. Toen ze kwamen wis<strong>te</strong>n ze niet<br />

dat ze pas om maandagoch<strong>te</strong>nd vijf uur we<strong>er</strong> naar huis<br />

konden.”<br />

Welke les kunnen in<strong>te</strong>rmediairs uit<br />

DigiNotar trekken?<br />

“Je moet je goed la<strong>te</strong>n inform<strong>er</strong>en. Kijk op de si<strong>te</strong> van je<br />

softwarelev<strong>er</strong>anci<strong>er</strong> en op de si<strong>te</strong> van de Belastingdienst.<br />

Als drie, vi<strong>er</strong> partijen de handen ineen hebben geslagen<br />

en allemaal hetzelfde zeggen, mag je daarop v<strong>er</strong>trouwen.<br />

Ik wil nog even graag benadrukken dat ik blij ben dat de<br />

in<strong>te</strong>rmediairs zo kordaat hun bijdrage hebben gelev<strong>er</strong>d<br />

aan de oplossing van het probleem.”<br />

g<br />

Onze zorgen zijn nog niet voorbij<br />

“In Den Haag denken ze dat het probleem is v<strong>er</strong>holpen.<br />

Daar zijn wij nog niet van ov<strong>er</strong>tuigd. De klus is nog<br />

lang niet geklaard. Het crisis<strong>te</strong>am bestaat niet me<strong>er</strong>,<br />

maar de crisis zelf is op z’n vroegst halv<strong>er</strong>wege volgend<br />

jaar opgelost. Het e<strong>er</strong>s<strong>te</strong> weekend van sep<strong>te</strong>mb<strong>er</strong> hebben<br />

we s<strong>te</strong>vig naar de risico’s gekeken en BAPI draait<br />

gewoon nog. Het sys<strong>te</strong>em heeft z’n bep<strong>er</strong>kingen, maar<br />

het w<strong>er</strong>kt wel.<br />

De DigiNotar-c<strong>er</strong>tifica<strong>te</strong>n zijn nog s<strong>te</strong>eds in gebruik. In<br />

de besluitvorming hebben ze een einddatum gekregen<br />

van 1 juli 2012.<br />

Sinds eind oktob<strong>er</strong> is duidelijk hoe een en and<strong>er</strong> <strong>er</strong>uit<br />

zal zien. Oók in de toekomst is <strong>er</strong> maar één partij die<br />

BAPI-c<strong>er</strong>tifica<strong>te</strong>n mag lev<strong>er</strong>en. KPN Getronics is aangewezen<br />

<strong>als</strong> de nieuwe uitgev<strong>er</strong> van c<strong>er</strong>tifica<strong>te</strong>n met<br />

een v<strong>er</strong>be<strong>te</strong>rde 248-bitsv<strong>er</strong>sleu<strong>te</strong>ling. Op 31 januari<br />

moet het sys<strong>te</strong>em klaar zijn voor de ov<strong>er</strong>gang op het<br />

nieuwe c<strong>er</strong>tificaat. Dat is precies in de druks<strong>te</strong> tijd voor<br />

onze in<strong>te</strong>rmediairs. Vroeg<strong>er</strong> was het zo dat <strong>als</strong> je een<br />

c<strong>er</strong>tificaat aanvroeg, de communicatie stop<strong>te</strong> tot je een<br />

nieuw c<strong>er</strong>tificaat had. Nu bewe<strong>er</strong>t men dat je in de tussentijd<br />

gewoon je DigiNotar-c<strong>er</strong>tificaat voor aangif<strong>te</strong>n<br />

kunt gebruiken. Je begrijpt dat daar van onze kant de<br />

nodige twijfels ov<strong>er</strong> bestaan. Je wilt <strong>als</strong> kantoor natuurlijk<br />

niet het risico lopen dat je in de druks<strong>te</strong> p<strong>er</strong>iode<br />

Fotografie: Guido Koppes<br />

geen aangif<strong>te</strong> kunt doen. Als het scenario hi<strong>er</strong>door zo<br />

wordt dat ied<strong>er</strong>een wacht tot eind april, moet KPN in<br />

twee maanden zestienduizend c<strong>er</strong>tifica<strong>te</strong>n v<strong>er</strong>vangen.<br />

Ied<strong>er</strong>een roept dat dit gaat lukken, maar de praktijk<br />

is vaak we<strong>er</strong>barstig. Zes maanden na 1 juli volgt de<br />

volgende <strong>te</strong>st met de komst van Digiport. Het geeft de<br />

nodige zorgen. Wat <strong>als</strong> het misgaat? Daarov<strong>er</strong> <strong>moe<strong>te</strong>n</strong><br />

we nu al nadenken.”<br />

NOAB<br />

11 Activa

NOAB<br />

Activa 12<br />

Adv<strong>er</strong>torial<br />

Advies wordt s<strong>te</strong>eds be<br />

“Digitalis<strong>er</strong>ing van de administratieve processen neemt een s<strong>te</strong>eds hog<strong>er</strong>e vlucht. Hi<strong>er</strong>door kunnen<br />

administratiekantoren s<strong>te</strong>eds me<strong>er</strong> w<strong>er</strong>kzaamheden bij de klant leggen. Tegelijk<strong>er</strong>tijd wordt de ad-<br />

viesfunctie nog belangrijk<strong>er</strong>”, consta<strong>te</strong><strong>er</strong>t Erick Bos van Exact.<br />

Door: Hans Pie<strong>te</strong>rs<br />

Volgens Erick Bos van Exact rust de<br />

adviesrol van accountants- en administratiekantoren<br />

op drie pijl<strong>er</strong>s,<br />

namelijk kos<strong>te</strong>nbehe<strong>er</strong>sing, samenw<strong>er</strong>king<br />

en advis<strong>er</strong>ing. “Dit alles in<br />

lijn met de v<strong>er</strong>and<strong>er</strong>ende kantoorpraktijk”,<br />

v<strong>er</strong><strong>te</strong>lt Bos.<br />

‘Gebruik<strong>er</strong>sgemak<br />

is ond<strong>er</strong>scheidende<br />

factor’<br />

“De ond<strong>er</strong>nem<strong>er</strong> wil mind<strong>er</strong> naar<br />

het v<strong>er</strong>leden kijken, is me<strong>er</strong> op de<br />

toekomst g<strong>er</strong>icht. Hij wil efficiën<strong>te</strong>r<br />

en snell<strong>er</strong> toegang tot zijn administratie<br />

en actueel inzicht in zijn<br />

kengetallen. Met onze software kan<br />

een administratiekantoor dat actuele<br />

inzicht aan zijn klan<strong>te</strong>n bieden. Dat<br />

biedt we<strong>er</strong> aanknopingspun<strong>te</strong>n voor<br />

advies.”<br />

Nieuwe gen<strong>er</strong>atie<br />

ond<strong>er</strong>nem<strong>er</strong>s<br />

Volgens Bos dwingen de marktv<strong>er</strong>and<strong>er</strong>ingen<br />

administratiekantoren<br />

om hun adviesrol nog eens goed <strong>te</strong>gen<br />

het licht <strong>te</strong> houden. “Wij consta<strong>te</strong>ren<br />

dat het gros van de w<strong>er</strong>kzaamheden<br />

van het gemiddelde kantoor<br />

nu nog bestaat uit het ops<strong>te</strong>llen van<br />

de jaarcijf<strong>er</strong>s en het v<strong>er</strong>zorgen van<br />

de aangif<strong>te</strong>n, maar dat zijn nu juist<br />

de processen die gaan v<strong>er</strong>and<strong>er</strong>en.<br />

De nieuwe gen<strong>er</strong>atie ond<strong>er</strong>nem<strong>er</strong>s<br />

wil online toegang (Software as<br />

a S<strong>er</strong>vice) waarbij ze ook op zondagavond<br />

toegang hebben tot hun<br />

boekhouding en ze willen een vast<br />

maandbedrag betalen. “Het is precies<br />

waarop wij inspelen met Exact Online.<br />

Het gebruik<strong>er</strong>sgemak is daarbij<br />

de ond<strong>er</strong>scheidende factor”, s<strong>te</strong>lt<br />

Bos. “Voor nog geen d<strong>er</strong>tig euro p<strong>er</strong><br />

maand heb je een pakket dat doet<br />

wat het moet doen. Met begeleiding<br />

online maakt de ond<strong>er</strong>nem<strong>er</strong> zich de<br />

software in een handomdraai eigen.”<br />

Exact Online<br />

Exact richt alle inspanning op het<br />

optimalis<strong>er</strong>en van het eigen online<br />

administratie- en adviesplatform<br />

waarin het administratiekantoor het<br />

primaire proces kan ond<strong>er</strong>brengen<br />

en de administratieve w<strong>er</strong>kzaamheden<br />

tussen het kantoor en de<br />

klan<strong>te</strong>n kan v<strong>er</strong>delen. Samenw<strong>er</strong>king<br />

tussen de accountant/administra<strong>te</strong>ur<br />

en de ond<strong>er</strong>nem<strong>er</strong> staat<br />

in Exact Online centraal. Het doel<br />

is dat de gebruik<strong>te</strong> software van de<br />

accountant/administra<strong>te</strong>ur en van<br />

de ond<strong>er</strong>nem<strong>er</strong> naadloos in elkaar<br />

passen. Voor de inrichting van het<br />

platform han<strong>te</strong><strong>er</strong>t Exact de ‘best of<br />

breed’-benad<strong>er</strong>ing, v<strong>er</strong><strong>te</strong>lt Bos. “Wij<br />

ontwikkelen niet alle software zelf,<br />

maar w<strong>er</strong>ken samen met specialis<strong>te</strong>n<br />

op and<strong>er</strong>e gebieden, zo<strong>als</strong> rapportages,<br />

fiscali<strong>te</strong>it en het inrich<strong>te</strong>n van<br />

port<strong>als</strong>.” Het platform biedt maatw<strong>er</strong>koplossingen<br />

die zijn afges<strong>te</strong>md<br />

op het bedrijfsproces. Uitgangspunt<br />

is dat iemand de gegevens nog maar<br />

één ke<strong>er</strong> hoeft vast <strong>te</strong> leggen om<br />

v<strong>er</strong>volgens met de informatie aan de<br />

slag <strong>te</strong> gaan.<br />

Samenw<strong>er</strong>king<br />

De inrichting van Exact Online is<br />

g<strong>er</strong>icht op samenw<strong>er</strong>king tussen de<br />

adviseur en de ond<strong>er</strong>nem<strong>er</strong>. Zowel<br />

de adviseur <strong>als</strong> de ond<strong>er</strong>nem<strong>er</strong> kan<br />

online inloggen en beiden krijgen<br />

dezelfde informatie uit de administratie.<br />

Ond<strong>er</strong>ling kan worden afgesproken<br />

wie welke w<strong>er</strong>kzaamheden<br />

doet. “Wat wij belangrijk vinden is<br />

de advis<strong>er</strong>ing. Onze software wordt<br />

me<strong>er</strong> en me<strong>er</strong> uitg<strong>er</strong>ust met analysemiddelen<br />

en kapstokjes voor de<br />

adviseur. Denk aan cashflowposities,<br />

w<strong>er</strong>kkapitaal en kos<strong>te</strong>n”, v<strong>er</strong><strong>te</strong>lt Bos.<br />

Exact Software<br />

Ned<strong>er</strong>land B.V.<br />

Molengraaffsingel 33<br />

2629 JD Delft<br />

Postbus 5066, 2600 GB Delft<br />

T +31 15 711 51 00<br />

F +31 15 711 51 10

langrijk<strong>er</strong><br />

Het geeft de adviseur de mogelijkheid<br />

actief een klant <strong>te</strong> benad<strong>er</strong>en<br />

<strong>als</strong> hij ziet dat de doels<strong>te</strong>llingen uit<br />

beeld raken of <strong>als</strong> bijvoorbeeld een<br />

grootboekrekening opvallend afwijkt<br />

<strong>te</strong>n opzich<strong>te</strong> van het voorgaande<br />

jaar. “Je kunt het zo gek maken <strong>als</strong><br />

je wilt. Exact biedt vooral de ‘key<br />

driv<strong>er</strong>s’ waarmee de klant zijn doels<strong>te</strong>llingen<br />

kan monitoren. Ook bedrijfsv<strong>er</strong>gelijkingen<br />

behoren al tot de<br />

mogelijkheden. Deze advieshandvat<strong>te</strong>n<br />

worden s<strong>te</strong>eds v<strong>er</strong>d<strong>er</strong> uitgebreid<br />

en daarbij speelt de inbreng van accountants-<br />

en administratiekantoren<br />

een belangrijke rol.” Exact heeft een<br />

innovatiepanel dat elk kwartaal bij<br />

elkaar komt. Het is een gebruik<strong>er</strong>sgroep<br />

die reflec<strong>te</strong><strong>er</strong>t ov<strong>er</strong> nieuwe<br />

softwaretoepassingen en discussie<strong>er</strong>t<br />

ov<strong>er</strong> toekomstige stra<strong>te</strong>gische ontwikkelingen.<br />

“Het is een groep van<br />

innovatieve kantoren die niet bang<br />

is om voorop <strong>te</strong> lopen en <strong>er</strong> wordt<br />

actief gediscussie<strong>er</strong>d welke functionali<strong>te</strong>it<br />

wenselijk is voor het administratiekantoor.”<br />

Signal<strong>er</strong>ingsfunctie<br />

De <strong>er</strong>varing van Bos is dat de jonge<br />

ond<strong>er</strong>nem<strong>er</strong> niet lang<strong>er</strong> getrouwd is<br />

met z’n administratiekantoor. “De<br />

onvoorwaardelijke loyali<strong>te</strong>it van ond<strong>er</strong>nem<strong>er</strong>s<br />

aan hun adviseur bestaat<br />

niet me<strong>er</strong>”, waarschuwt hij. “Je zult<br />

me<strong>er</strong>waarde <strong>moe<strong>te</strong>n</strong> bieden aan de<br />

toekomstkant. Als jouw klant groeit,<br />

groei jij ook. De nieuwe gen<strong>er</strong>atie<br />

ond<strong>er</strong>nem<strong>er</strong>s wil transparantie. Hij<br />

wil graag we<strong>te</strong>n wat het kantoor<br />

precies voor hem doet, waaraan de<br />

uren zijn bes<strong>te</strong>ed en hij wil lag<strong>er</strong>e<br />

kos<strong>te</strong>n. Die twee zijn onlosmakelijk<br />

met elkaar v<strong>er</strong>bonden.”<br />

“De signal<strong>er</strong>ingsfunctie voor het administratiekantoor<br />

wordt een s<strong>te</strong>eds<br />

belangrijk<strong>er</strong> ond<strong>er</strong>deel van de software”,<br />

s<strong>te</strong>lt Bos. De financiële crisis<br />

maakt het moeilijk om prognoses <strong>te</strong><br />

maken. De bedrijfseconomische ontwikkelingen<br />

volgen elkaar in s<strong>te</strong>eds<br />

hog<strong>er</strong> <strong>te</strong>mpo op. Ond<strong>er</strong>nem<strong>er</strong>s kunnen<br />

niet op hun lauw<strong>er</strong>en rus<strong>te</strong>n<br />

en hebben voortdurend behoef<strong>te</strong><br />

aan actuele cijf<strong>er</strong>s. De marktomstandigheden<br />

v<strong>er</strong>and<strong>er</strong>en voortdurend,<br />

wa<strong>te</strong>rscheidingen tussen<br />

branches en landen v<strong>er</strong>vagen. Een<br />

recent voorbeeld is de boekenbranche<br />

waar boekwinkels en uitgev<strong>er</strong>s<br />

wors<strong>te</strong>len om<br />

een antwoord <strong>te</strong><br />

formul<strong>er</strong>en op<br />

webwinkels <strong>als</strong><br />

Bol.com en de<br />

opkomst van de<br />

iPad en and<strong>er</strong>e<br />

e-read<strong>er</strong>s. “Daar<br />

past niet me<strong>er</strong><br />

bij dat je wacht<br />

tot de jaarcijf<strong>er</strong>s.<br />

Door bovenop<br />

de cijf<strong>er</strong>s <strong>te</strong> zit<strong>te</strong>n<br />

kun je waar<br />

nodig bijsturen”,<br />

consta<strong>te</strong><strong>er</strong>t Bos.<br />

Erick Bos<br />

‘Jonge ond<strong>er</strong>nem<strong>er</strong><br />

is niet lang<strong>er</strong><br />

getrouwd met zijn<br />

administratiekantoor’<br />

NOAB<br />

13 Activa

Vlaktaks voor ond<strong>er</strong>ne<br />

NOAB<br />

Activa 14<br />

VNO-NCW/MKB-Ned<strong>er</strong>land pleit voor invo<strong>er</strong>ing van de vlaktaks, omdat dit leidt tot een v<strong>er</strong>eenvou-<br />

diging van het belastingsys<strong>te</strong>em en een Ned<strong>er</strong>lands bedrijfsleven dat be<strong>te</strong>r kan concurr<strong>er</strong>en met<br />

het bui<strong>te</strong>nland. “Bovendien is de arbeidsparticipatie gebaat bij de vlaktaks”, aldus J<strong>er</strong>oen Lam-<br />

m<strong>er</strong>s van VNO-NCW/MKB-Ned<strong>er</strong>land. Ook staatssecretaris Frans Week<strong>er</strong>s van Financiën bemoeit zich<br />

inmiddels met de discussie. Hij pleit voor een vlaktaks voor ond<strong>er</strong>nem<strong>er</strong>s.<br />

Door: Henk Pok<strong>er</strong><br />

In april van dit jaar stuurde het kabinet de Fiscale Agenda<br />

naar de Tweede Kam<strong>er</strong>. VNO-NCW/MKB-Ned<strong>er</strong>land<br />

liet we<strong>te</strong>n zich <strong>te</strong> kunnen vinden in een aantal uitgangspun<strong>te</strong>n<br />

van de Fiscale Agenda, zo<strong>als</strong> een eenvoudig<br />

fiscaal s<strong>te</strong>lsel. Daarmee geeft de organisatie aan dat een<br />

aantal opgenomen voornemens <strong>als</strong> opmaat moet gelden<br />

naar een algehele h<strong>er</strong>ziening van de inkoms<strong>te</strong>nbelasting.<br />

‘Met winstbox we<strong>te</strong>n<br />

ond<strong>er</strong>nem<strong>er</strong>s direct<br />

waar ze aan toe zijn’<br />

Zek<strong>er</strong> gezien het feit<br />

dat het huidige s<strong>te</strong>lsel<br />

<strong>er</strong>g ingewikkeld<br />

is, het sys<strong>te</strong>em van<br />

heffingskortingen<br />

en toeslagen voor<br />

onevenwichtigheid<br />

zorgt en de hoge marginale tarieven en s<strong>te</strong>ile progressie<br />

de economische dynamiek <strong>te</strong>veel v<strong>er</strong>stoort. In dat kad<strong>er</strong><br />

hebben VNO-NCW/MKB-Ned<strong>er</strong>land aangegeven voorstand<strong>er</strong><br />

<strong>te</strong> zijn van een vlaktaks.<br />

P<strong>er</strong>centage<br />

Een vlaktaks is een vorm van inkoms<strong>te</strong>nbelasting waarbij<br />

elk inkomen met hetzelfde p<strong>er</strong>centage wordt belast.<br />

Mocht de vlaktaks in Ned<strong>er</strong>land worden ingevo<strong>er</strong>d<br />

(hoewel het daar voorlopig nog niet naar uitziet) welk<br />

p<strong>er</strong>centage moet dan worden gehan<strong>te</strong><strong>er</strong>d, 20%, 30% of<br />

40%?<br />

In talrijke Oost-Europese landen, waar de vlaktaks al jarenlang<br />

in gebruik is, worden zelfs p<strong>er</strong>centages tussen de<br />

10 en 20 gehan<strong>te</strong><strong>er</strong>d. Voor Ned<strong>er</strong>land is dat een utopie,<br />

omdat dan de belastingopbrengs<strong>te</strong>n voor de ov<strong>er</strong>heid<br />

veel <strong>te</strong> laag zouden zijn.<br />

Regelmatig zien b<strong>er</strong>ich<strong>te</strong>n omtrent de vlaktaks het levenslicht<br />

en waar voorheen politieke partijen vooral<br />

<strong>te</strong>gen waren, zien we de laats<strong>te</strong> jaren een ken<strong>te</strong>ring bij<br />

met name de VVD en het CDA. De twee partijen dus die<br />

samen met gedoogpartn<strong>er</strong> PVV het land besturen. Valt<br />

<strong>te</strong> v<strong>er</strong>wach<strong>te</strong>n dat zij nog tijdens deze kabinetsp<strong>er</strong>iode<br />

de vlaktaks <strong>als</strong> s<strong>er</strong>ieus al<strong>te</strong>rnatief voor ons progressieve<br />

belastings<strong>te</strong>lsel gaan zien? Als het aan VNO-NCW/MKB-<br />

Ned<strong>er</strong>land ligt wel.<br />

Pleitbezorg<strong>er</strong><br />

Staatssecretaris Week<strong>er</strong>s is een warm pleitbezorg<strong>er</strong> voor<br />

een vlaktaks voor ond<strong>er</strong>nem<strong>er</strong>s. Ond<strong>er</strong>nem<strong>er</strong>s in de inkoms<strong>te</strong>nbelasting<br />

krijgen dan een eigen winstbox waarin<br />

alleen maar rekening hoeft <strong>te</strong> worden gehouden met één<br />

belastingtarief, de vlaktaks. Ond<strong>er</strong>nem<strong>er</strong>s we<strong>te</strong>n dan direct<br />

waar ze aan toe zijn en hoeveel nettowinst ze maken.<br />

Wel geeft het minis<strong>te</strong>rie aan dat invo<strong>er</strong>ing van de vlaktaks<br />

kan leiden tot afschaffing van fiscale ond<strong>er</strong>nem<strong>er</strong>sfacili<strong>te</strong>i<strong>te</strong>n.<br />

Een en and<strong>er</strong> moet leiden tot mind<strong>er</strong> administratieve<br />

las<strong>te</strong>n en invo<strong>er</strong>ing van de vlaktaks voor ond<strong>er</strong>nem<strong>er</strong>s<br />

kan daaraan een belangrijke bijdrage lev<strong>er</strong>en.<br />

Het spreekt voor zich dat eventuele invo<strong>er</strong>ing van een<br />

vlaktaks voor ond<strong>er</strong>nem<strong>er</strong>s niet zond<strong>er</strong> slag of stoot<br />

gaat. Wat <strong>te</strong> denken van de hoog<strong>te</strong> van de vlaktaks. Een<br />

<strong>te</strong> laag tarief zou het <strong>te</strong> aantrekkelijk kunnen maken<br />

voor direc<strong>te</strong>uren-grootaandeelhoud<strong>er</strong>s, waardoor <strong>er</strong> een<br />

vlucht uit de bv zou kunnen ontstaan. T<strong>er</strong>wijl een <strong>te</strong><br />

hoog tarief juist kan leiden tot een vlucht in de bv-vorm.<br />

Ook moet het tarief in v<strong>er</strong>houding staan tot het huidige<br />

maximumtarief van 52%.

m<strong>er</strong>s, ja of nee?<br />

Invo<strong>er</strong>ing op kor<strong>te</strong> <strong>te</strong>rmijn valt daarom nog niet <strong>te</strong> v<strong>er</strong>wach<strong>te</strong>n,<br />

maar het valt niet uit <strong>te</strong> slui<strong>te</strong>n dat de huidige<br />

reg<strong>er</strong>ing nog tijdens deze kabinetsp<strong>er</strong>iode de e<strong>er</strong>s<strong>te</strong> stappen<br />

gaat zet<strong>te</strong>n. De huidige zelfstandigenaftrek is imm<strong>er</strong>s<br />

hoog bij lage wins<strong>te</strong>n en loopt stapsgewijs af <strong>als</strong> de winst<br />

van een ond<strong>er</strong>neming toeneemt. Daar wil het kabinet<br />

vanaf en daarmee neemt de reg<strong>er</strong>ing de belemm<strong>er</strong>ende<br />

marginale druk ofwel de ‘straf’ op groei uit de regeling<br />

van de zelfstandigenaftrek weg. Daarom wordt de ond<strong>er</strong>nem<strong>er</strong>saftrek<br />

<strong>als</strong> het aan het kabinet ligt p<strong>er</strong> 2012 omgezet<br />

in een vas<strong>te</strong> basisaftrek van € 7.280, onafhankelijk<br />

van de hoog<strong>te</strong> van de winst.<br />

Bui<strong>te</strong>nca<strong>te</strong>gorie<br />

“Wij ond<strong>er</strong>zoeken ook de mogelijkheden van een h<strong>er</strong>ziening<br />

van de inkoms<strong>te</strong>nbelasting”, geeft Lamm<strong>er</strong>s aan die<br />

bij VNO-NCW/MKB-Ned<strong>er</strong>land de functie van manag<strong>er</strong><br />

fiscali<strong>te</strong>it, corpora<strong>te</strong> gov<strong>er</strong>nance en ond<strong>er</strong>nemingsrecht<br />

v<strong>er</strong>vult. “Ons land kent een hoge effectieve belastingdruk<br />

met een s<strong>te</strong>ile progressie. Als je dat v<strong>er</strong>gelijkt met<br />

and<strong>er</strong>e Europese landen, zijn we echt bui<strong>te</strong>nca<strong>te</strong>gorie en<br />

daarmee prijzen we ons zo langzam<strong>er</strong>hand uit de markt.<br />

Bovendien heeft zo’n progressief s<strong>te</strong>lsel haar we<strong>er</strong>slag op<br />

de loonkos<strong>te</strong>n, dus op wat we netto ov<strong>er</strong>houden<br />

en dat maakt dat arbeid in Ned<strong>er</strong>land<br />

duur is. Zek<strong>er</strong> gezien het feit dat<br />

ook de arbeid<strong>er</strong> s<strong>te</strong>eds mobiel<strong>er</strong> wordt is<br />

het van belang hem hi<strong>er</strong> <strong>te</strong> houden. Wil<br />

het Ned<strong>er</strong>landse bedrijfsleven concurr<strong>er</strong>en,<br />

dan is het houden van goede mensen<br />

een belangrijke voorwaarde.”<br />

Elk jaar haalt de ov<strong>er</strong>heid zo’n € 80 miljard<br />

aan loon- en inkoms<strong>te</strong>nbelasting op<br />

waarvan circa € 45 miljard we<strong>er</strong> wordt<br />

‘uitgedeeld’ aan gro<strong>te</strong>ndeels dezelfde<br />

mensen, middels all<strong>er</strong>lei regelingen. “Dat<br />

gebeurt vooral om het inkomen van<br />

gro<strong>te</strong> groepen mensen op peil <strong>te</strong> houden.<br />

Het is een geweldig inefficiënt sys<strong>te</strong>em<br />

dat <strong>er</strong>g veel geld kost. Volgens ons kan<br />

dat rondpompen ach<strong>te</strong>rwege blijven <strong>als</strong><br />

<strong>er</strong> een vlaktaks wordt ingevo<strong>er</strong>d”, aldus<br />

Lamm<strong>er</strong>s.<br />

Aantrekkelijk<strong>er</strong><br />

Ook de arbeidsparticipatie is volgens<br />

Lamm<strong>er</strong>s gebaat bij de vlaktaks. “Door<br />

Fotografie: Guido Koppes<br />

J<strong>er</strong>oen Lamm<strong>er</strong>s<br />

all<strong>er</strong>lei regelingen zo<strong>als</strong> die nu bestaan is <strong>er</strong> vaak geen<br />

prikkel om me<strong>er</strong> <strong>te</strong> gaan w<strong>er</strong>ken en me<strong>er</strong> <strong>te</strong> gaan v<strong>er</strong>dienen.<br />

Zek<strong>er</strong> niet <strong>als</strong> je van elke v<strong>er</strong>diende euro 52 cent<br />

moet afdragen. Zou <strong>er</strong><br />

een vlaktaks van bij-<br />

voorbeeld 30% worden<br />

ingevo<strong>er</strong>d, dan wordt<br />

het een stuk aantrekkelijk<strong>er</strong><br />

om me<strong>er</strong> <strong>te</strong><br />

gaan w<strong>er</strong>ken. Daardoor<br />

wordt ook scholing<br />

‘Arbeidsparticipatie<br />

is gebaat bij de<br />

vlaktaks’<br />

in<strong>te</strong>ressan<strong>te</strong>r, want <strong>als</strong> je door het afronden van een opleiding<br />

me<strong>er</strong> kunt gaan v<strong>er</strong>dienen spreekt dat natuurlijk<br />

veel me<strong>er</strong> aan.”<br />

Momen<strong>te</strong>el is VNO-NCW/MKB-Ned<strong>er</strong>land aan het ond<strong>er</strong>zoeken<br />

hoe de vlaktaks <strong>er</strong> in ons land zou kunnen<br />

uitzien. De politiek, zoveel is duidelijk, lijkt s<strong>te</strong>eds me<strong>er</strong><br />

<strong>te</strong> gaan voelen voor invo<strong>er</strong>ing van de vlaktaks. Lamm<strong>er</strong>s:<br />

“Zodra duidelijk is dat de inkomenseffec<strong>te</strong>n meevallen en<br />

de effectieve belastindruk s<strong>te</strong>rk naar beneden kan, zal <strong>er</strong><br />

in de Tweede Kam<strong>er</strong> veel in<strong>te</strong>resse voor gaan ontstaan.<br />

De Ned<strong>er</strong>landse economie is <strong>er</strong> imm<strong>er</strong>s bij gebaat.” g<br />

NOAB<br />

15 Activa

Benchmark Kantoorcijf<strong>er</strong>s 2011:<br />

een prijsvech<strong>te</strong>rsmarkt<br />

NOAB<br />

Activa 16<br />

Door: Ed de Vlam<br />

Met de benchmark Kantoorcijf<strong>er</strong>s 2011 van NOAB en<br />

Fiscount, waaraan 290 administratiekantoren en 69 accountantskantoren<br />

deelnamen, wordt voor het e<strong>er</strong>st een<br />

representatief inzicht gegeven in de ov<strong>er</strong>eenkoms<strong>te</strong>n en<br />

v<strong>er</strong>schillen tussen deze twee ‘typen’ kantoren die met<br />

hetzelfde diens<strong>te</strong>npakket hetzelfde MKB bedienen.*<br />

De administratiekantoren zijn nagenoeg allen lid van<br />

NOAB. Hi<strong>er</strong>door zijn zij ond<strong>er</strong>worpen aan tal van ‘v<strong>er</strong>zwarende’<br />

regels die de kwali<strong>te</strong>it van de dienstv<strong>er</strong>lening<br />

<strong>moe<strong>te</strong>n</strong> waarborgen. Regels die v<strong>er</strong>gelijkbaar zijn met<br />

die de accountants van ov<strong>er</strong>heidswege krijgen opgelegd.<br />

Hi<strong>er</strong>mee lijken de randvoorwaarden om tot een goede<br />

v<strong>er</strong>gelijking <strong>te</strong> komen aanwezig.<br />

Door genoemde gelijkwaardige randvoorwaarden zien<br />

we tal van ov<strong>er</strong>eenkoms<strong>te</strong>n, maar ook opvallende v<strong>er</strong>schillen<br />

tussen accountantskantoren en administratiekantoren.<br />

De meest opvallende geven we hi<strong>er</strong>ond<strong>er</strong> in<br />

vogelvlucht we<strong>er</strong>.<br />

In het ond<strong>er</strong>deel medew<strong>er</strong>k<strong>er</strong>s valt op dat de op een na<br />

groots<strong>te</strong> leeftijdsca<strong>te</strong>gorie 45-55 jaar s<strong>te</strong>rk<strong>er</strong> v<strong>er</strong><strong>te</strong>genwoordigd<br />

is bij de administratiekantoren en dat ook de<br />

groot<strong>te</strong> van het kantoor van invloed blijkt <strong>te</strong> zijn. Hoe<br />

gro<strong>te</strong>r het kantoor, hoe klein<strong>er</strong> deze groep. Ook bij de<br />

leeftijdsgroep 55 jaar en oud<strong>er</strong> zien we dezelfde trend.<br />

De leeftijdscatagorien 25-35 jaar en 35-45 jaar zijn daaren<strong>te</strong>gen<br />

het s<strong>te</strong>rkst v<strong>er</strong><strong>te</strong>genwoordigd bij het accountantskantoor.<br />

Het accountantskantoor weet klaarblijkelijk jonge mensen<br />

aan <strong>te</strong> trekken, maar ze voor lang<strong>er</strong>e tijd <strong>te</strong> binden<br />

lijkt lastig<strong>er</strong>. Een administratiekantoor is mind<strong>er</strong> aantrekkelijk<br />

voor jonge mensen maar weet daaren<strong>te</strong>gen wel<br />

<strong>er</strong>varen krach<strong>te</strong>n aan zich <strong>te</strong> binden c.q. aan <strong>te</strong> trekken.<br />

Het ond<strong>er</strong>deel salarissen geeft v<strong>er</strong>rassende resulta<strong>te</strong>n.<br />

Ov<strong>er</strong> het algemeen geven gro<strong>te</strong>re kantoren een be<strong>te</strong>re<br />

beloning dan klein<strong>er</strong>e. Uitzond<strong>er</strong>ing hi<strong>er</strong>op vormen de<br />

functies <strong>te</strong>amleid<strong>er</strong>, junior assis<strong>te</strong>nt accountant en junior<br />

loonmedew<strong>er</strong>k<strong>er</strong>s. Opvallend is dat significan<strong>te</strong> v<strong>er</strong>schillen<br />

in salarissen tussen accountantskantoren en administratiekantoren<br />

alleen <strong>te</strong> vinden zijn in de top. Venno<strong>te</strong>n<br />

bij accountantskantoren zorgen aanm<strong>er</strong>kelijk be<strong>te</strong>r voor<br />

zichzelf dan venno<strong>te</strong>n bij administratiekantoren.<br />

De hog<strong>er</strong>e loonkos<strong>te</strong>n bij accountantskantoren zijn voor<br />

het groots<strong>te</strong> deel toe <strong>te</strong> schijven aan de beloning die de<br />

venno<strong>te</strong>n zichzelf toekennen. Administratiekantoren<br />

lijken ech<strong>te</strong>r het gat <strong>te</strong> gaan dich<strong>te</strong>n omdat <strong>te</strong>n opzich<strong>te</strong><br />

van vorig jaar de salarissen dit jaar met 3,6% zijn ges<strong>te</strong>gen<br />

<strong>te</strong>gen 2,6% bij accountantskantoren. De groep<br />

eenpit<strong>te</strong>rs (zelfstandigen zond<strong>er</strong> p<strong>er</strong>soneel) heeft inmiddels<br />

haar eigen beloning zelfs met gemiddeld 14,9%<br />

opgekrikt.<br />

De hog<strong>er</strong>e beloning van venno<strong>te</strong>n bij accountantskantoren<br />

v<strong>er</strong>taalt zich direct in het hun uurtarief. Deze ligt bij<br />

accountantskantoren gemiddeld op 137 euro en bij administratiekantoren<br />

op 88 euro. Een aanm<strong>er</strong>kelijk v<strong>er</strong>schil.<br />

Opm<strong>er</strong>kelijk v<strong>er</strong>d<strong>er</strong> is dat bij gelijkluidende loonkos<strong>te</strong>n bij<br />

de and<strong>er</strong>e functies, de door <strong>te</strong> b<strong>er</strong>ekenen tarieven bij administratiekantoren<br />

ov<strong>er</strong> de gehele linie lag<strong>er</strong> liggen. Dit<br />

varie<strong>er</strong>t van 2 tot 13 euro p<strong>er</strong> uur naar gelang de functie.<br />

Indien men niet kijkt naar functie maar naar het gelev<strong>er</strong>de<br />

product dan zie we exact dezelfde trend waarbij de<br />

v<strong>er</strong>schillen kunnen oplopen tot 20 euro p<strong>er</strong> uur. Ov<strong>er</strong>ige<br />

op<strong>er</strong>ationele kos<strong>te</strong>n la<strong>te</strong>n ov<strong>er</strong> het algemeen geen noemenswaardige<br />

v<strong>er</strong>schillen zien. Een uitzond<strong>er</strong>ing daarop<br />

vorm het p<strong>er</strong>centage managementfee op de netto omzet.<br />

Deze ligt bij accountantskantoren gemiddeld op 12,85%<br />

en bij administratiekantoren op 7,61%.<br />

Vanwege het hog<strong>er</strong>e uurtarief ligt de gemiddelde netto<br />

omzet p<strong>er</strong> medew<strong>er</strong>k<strong>er</strong> ligt bij het accountantskantoor<br />

ongeve<strong>er</strong> 15.000 euro hog<strong>er</strong> dan bij bij het administratiekantoor.<br />

De uitschie<strong>te</strong>r hi<strong>er</strong> is de gemiddelde omzet van<br />

venno<strong>te</strong>n: bij accountantskantoren ligt die op 236.134<br />

euro en bij administratiekantoren op 137.850 euro.<br />

Tot slot consta<strong>te</strong>ren we dat het p<strong>er</strong>centage bruto winst<br />

op de netto omzet bij accountantskantoren op 17,8% ligt<br />

en bij administratiekantoren op 20,31%.<br />

Conclusie:<br />

Mede door invloed van de economische crisis krijgen we<br />

me<strong>er</strong> <strong>te</strong> maken met een prijsvech<strong>te</strong>rsmarkt. Bij een gelijkwaardig<br />

product zullen accountantskantoren de druk<br />

van administratiekantoren s<strong>te</strong>eds me<strong>er</strong> gaan voelen. Aan<br />

een fikse stap <strong>te</strong>rug in de eigen beloning van venno<strong>te</strong>n<br />

c.q. eigenaren lijkt niet <strong>te</strong> ontkomen.

Accountancy schudt<br />

op haar grondves<strong>te</strong>n<br />

Eurocommissaris Michel Barni<strong>er</strong> wil accountantskantoren dwingen <strong>te</strong> kiezen tussen controleactivi-<br />

<strong>te</strong>i<strong>te</strong>n en and<strong>er</strong>e diens<strong>te</strong>n. Bovendien <strong>moe<strong>te</strong>n</strong> bedrijven om de zoveel tijd gedwongen wisselen van<br />

accountantskantoor. Zijn plannen zijn binnen de accountancybranche – en dat behoeft geen nad<strong>er</strong><br />

betoog – met pek en v<strong>er</strong>en afgescho<strong>te</strong>n.<br />

Door: Henk Pok<strong>er</strong><br />

Ov<strong>er</strong>igens ziet niet alleen de accountancy de plannen<br />