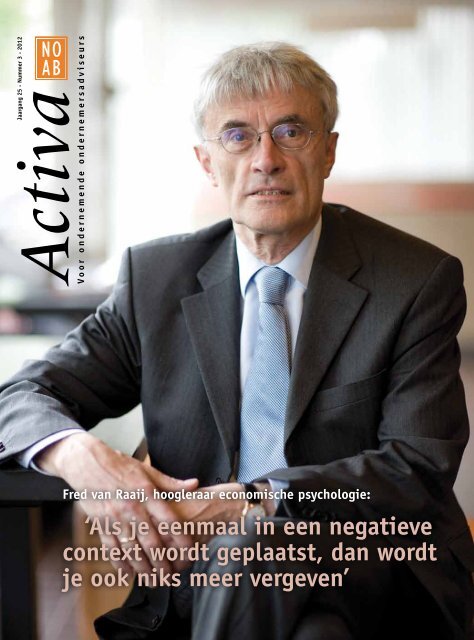

'Als je eenmaal in een negatieve context wordt geplaatst, dan wordt ...

'Als je eenmaal in een negatieve context wordt geplaatst, dan wordt ...

'Als je eenmaal in een negatieve context wordt geplaatst, dan wordt ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Jaargang 25 - Nummer 3 - 2012<br />

Fred van Raaij, hoogleraar economische psychologie:<br />

‘Als <strong>je</strong> <strong><strong>een</strong>maal</strong> <strong>in</strong> <strong>een</strong> <strong>negatieve</strong><br />

<strong>context</strong> <strong>wordt</strong> <strong>geplaatst</strong>, <strong>dan</strong> <strong>wordt</strong><br />

<strong>je</strong> ook niks meer vergeven’<br />

NOAB<br />

1 Activa

Jouw<br />

meerwaarde.<br />

Verlaag <strong>je</strong> kosten en verbeter <strong>je</strong> service<br />

met Exact Onl<strong>in</strong>e Accountancy.<br />

Uw klanten kunnen op u rekenen. Als accountant natuurlijk,<br />

maar ook als sparr<strong>in</strong>g partner en adviseur. Exact Onl<strong>in</strong>e Accountancy<br />

helpt u daarbij. Met dit vernieuwende boekhoudplatform doet u de<br />

<strong>in</strong>voer, controle en rapportage van gegevens onl<strong>in</strong>e. Via de portal<br />

kunt u gemakkelijk gegevens delen. Zo werkt u efficiënter samen met<br />

uw klant en heeft u meer tijd om uw klant persoonlijke meerwaarde<br />

te bieden. En dat voor <strong>een</strong> vast laag maandbedrag, <strong>in</strong>clusief alle<br />

begeleid<strong>in</strong>g die u nodig heeft.<br />

Ook onl<strong>in</strong>e samenwerken? Bekijk de video<br />

op www.exact.nl/accountancy<br />

Your Exact.

ACCOUNTANCY

Colofon<br />

Activa magaz<strong>in</strong>e<br />

is <strong>een</strong> uitgave van de Nederlandse Orde van<br />

Adm<strong>in</strong>istratie- en Belast<strong>in</strong>gdeskundigen.<br />

Activa verschijnt 5x per jaar.<br />

Jaargang 25, nr. 3<br />

juli 2012<br />

ISSN 1384 -2676<br />

Secretariaat NOAB<br />

Postbus 2478<br />

5202 CL ’s-Hertogenbosch<br />

Telefoon (073) 614 14 19<br />

Telefax (073) 614 01 89<br />

www.noab.nl<br />

mail: noab@noab.nl<br />

Redactie<br />

mr. Ed de Vlam (hoofdredacteur)<br />

Loft 238 (e<strong>in</strong>dredactie)<br />

Henk Poker<br />

Chris Wolters<br />

Hans Pieters<br />

Vaste columnisten<br />

mr. Joop van Zijl<br />

mr. S<strong>je</strong>f Römkens<br />

mr. Jurgen Warmerdam<br />

Bladmanagement<br />

Michel Hamer<br />

Céleste Boll<br />

Acquisitie<br />

NOAB, 073 - 614 14 19<br />

Advertentietarieven:<br />

Op aanvraag bij de uitgever<br />

Contactpersoon: Michel Hamer<br />

Vormgev<strong>in</strong>g<br />

Repro Design (Henk Kulk)<br />

Zutphen, 0575 - 57 27 58<br />

Druk<br />

Dekkers van Gerwen<br />

‘s-Hertogenbosch, 073 - 594 47 44<br />

Abonnementenadm<strong>in</strong>istratie<br />

Opgave van abonnementen, opzegg<strong>in</strong>g en<br />

adreswijzig<strong>in</strong>g uitsluitend schriftelijk doorgeven<br />

aan: de uitgever. Indien twee maanden voor<br />

het verstrijken van de abonnementsperiode<br />

g<strong>een</strong> schriftelijk bericht van opzegg<strong>in</strong>g is<br />

ontvangen <strong>wordt</strong> het abonnement automatisch<br />

met <strong>een</strong> jaar verlengd.<br />

Abonnementskosten € 45,- per jaar.<br />

(<strong>in</strong>cl. BTW).<br />

Op de coverfoto:<br />

Fred van Raaij, hoogleraar economische psychologie<br />

Fotografie: Guido Koppes<br />

NOAB<br />

Activa 4<br />

‘Vertrouwen vraagt om<br />

sprank<strong>je</strong> hoop’<br />

De eurocrisis en de kredietcrisis zijn behalve <strong>een</strong> f<strong>in</strong>anciële crisis<br />

met name <strong>een</strong> vertrouwenscrisis. De hamvraag luidt <strong>in</strong> hoeverre<br />

het vertrouwen kan worden teruggewonnen, m<strong>een</strong>t hoogleraar<br />

economische psychologie Fred van Raaij. Competentie en<br />

<strong>in</strong>tegriteit zijn daarbij essentieel. 6<br />

In deze uitgave...<br />

‘Een <strong>in</strong>vester<strong>in</strong>g <strong>in</strong> de eigen<br />

organisatie’<br />

“Het geeft <strong>in</strong>zicht <strong>in</strong> de prestaties van <strong>je</strong> kantoor, waardoor <strong>je</strong><br />

weet aan welke verbeterpunten nog gewerkt kan worden.” Kort<br />

en bondig vat Tonnis van Dam van Compare to Compete de toegevoegde<br />

waarde van <strong>een</strong> benchmarkonderzoek samen. NOAB<br />

stelt haar leden <strong>in</strong> de gelegenheid hieraan deel te nemen. 12<br />

‘Ieder<strong>een</strong> dacht dat de bomen<br />

tot <strong>in</strong> de hemel groeiden’<br />

“We willen met ondernemers <strong>in</strong> gesprek blijven en als het even kan<br />

de ondernem<strong>in</strong>g door <strong>een</strong> probleem h<strong>een</strong> helpen. Maar als er g<strong>een</strong><br />

zicht is op herstel, kan <strong>een</strong> besliss<strong>in</strong>g negatief uitvallen, hoe pijnlijk<br />

dat ook is.” Dat zegt Paul Dirken, directeur bedrijven bij<br />

Rabobank, die heel goed de emotie van dit moment begrijpt. 24<br />

‘G<strong>een</strong> goed debat over<br />

nieuwe accountancywet’<br />

De wijze waarop de Tweede Kamer eerder dit jaar het debat over<br />

de nieuwe accountancywet voerde, kreeg de handen van de fractie<br />

van de ChristenUnie niet op elkaar. “Er was eigenlijk g<strong>een</strong> tijd<br />

voor discussie, terwijl de nieuwe wet wel degelijk de nodige<br />

impact heeft op de branche,” zegt Carola Schouten. 30

Inhoudsopgave<br />

‘Vertrouwen vraagt om sprank<strong>je</strong><br />

hoop’ . . . . . . . . . . . . . . . . . 6<br />

Horizontaliser<strong>in</strong>g en SaaS<br />

vergroten kwaliteit<br />

adm<strong>in</strong>istratieve keten. . . . 10<br />

‘Een <strong>in</strong>vester<strong>in</strong>g <strong>in</strong> de eigen<br />

organisatie’ . . . . . . . . . . . . 12<br />

SBR: niets doen is g<strong>een</strong> optie! 14<br />

‘Grip op kwaliteit en contact<br />

met de klant’ . . . . . . . . . . 19<br />

Onstuitbare opmars<br />

coöperaties . . . . . . . . . . . . 20<br />

Overgang naar SEPA tijdig<br />

aanpakken . . . . . . . . . . . . 22<br />

‘Ieder<strong>een</strong> dacht dat de bomen tot<br />

<strong>in</strong> de hemel groeiden’ . . . 24<br />

Inf<strong>in</strong>e Software <strong>in</strong> nieuw pand 27<br />

‘Onze leden verb<strong>in</strong>den zich<br />

aan klantvriendelijk<br />

ondernemen’ . . . . . . . . . . 28<br />

‘G<strong>een</strong> goed debat over nieuwe<br />

accountancywet’ . . . . . . . 30<br />

Benchmarkonderzoek NOAB als<br />

kompas voor kantoren . . . 33<br />

E<strong>in</strong>de aan onbeperkte<br />

mogelijkheden<br />

automatiser<strong>in</strong>g? . . . . . . . . 34<br />

Leergierige jongeren. . . . . . . . 36<br />

Column<br />

mr. Jurgen Warmerdam . . 37<br />

BN’er: ‘Ik erger me aan de<br />

complexiteit van<br />

regelgev<strong>in</strong>g’ . . . . . . . . . . . 38<br />

‘Onder alle omstandigheden<br />

werken voor één<br />

opdrachtgever’ . . . . . . . . . 41<br />

De keerzijde van factor<strong>in</strong>g . . . 42<br />

De her<strong>in</strong>vester<strong>in</strong>gsreserve, lastig<br />

maar voordelig . . . . . . . . . 44<br />

Kantoor <strong>in</strong> beeld. . . . . . . . . . . 47<br />

Vermoedens van witwassen? . 48<br />

Column mr. Joop van Zijl. . . . 50<br />

Het e<strong>in</strong>de van W<strong>in</strong>dows XP . . 52<br />

Column mr. S<strong>je</strong>f Römkens . . . 54<br />

Opleid<strong>in</strong>g FA-adviseur biedt<br />

NOAB-kantoor aanzienlijke<br />

voordelen . . . . . . . . . . . . . 56<br />

Van de voorzitter<br />

Door: Berry Welten<br />

NOAB staat voor kwaliteit<br />

Het zal u niet verbazen dat we het niet meer gaan hebben over de overgang van<br />

de certificaten van DigiNotar-BAPI naar KPN-BAPI. Ik veronderstel dat alle NOABleden<br />

dit <strong>in</strong>middels met succes hebben afgerond. Wij richten ons vizier nu op de<br />

<strong>in</strong>lever<strong>in</strong>g van aangiften IB en Vpb vanaf 1 januari 2013 middels <strong>een</strong> PKI Overheid<br />

Certificaat. Om het NOAB-leden gemakkelijk te maken was bij onze ledenvergader<strong>in</strong>g<br />

QuoVadis aanwezig voor de benodigde face-to-face controle. Ik heb begrepen<br />

dat ook onze afdel<strong>in</strong>gen QuoVadis hebben uitgenodigd bij hun bi<strong>je</strong>enkomsten om<br />

de leden van dienst te zijn. Met QuoVadis heeft NOAB afspraken kunnen maken<br />

over <strong>een</strong> kort<strong>in</strong>gsregel<strong>in</strong>g en over de snelheid van lever<strong>in</strong>g. Ik roep leden op om het<br />

PKI-O-certificaat zo snel mogelijk aan te vragen en niet te wachten totdat er <strong>in</strong> november<br />

en december van dit jaar wachtri<strong>je</strong>n gaan ontstaan bij de verwerk<strong>in</strong>g door<br />

<strong>een</strong> van de certificaatleveranciers. Zodra u <strong>in</strong> 2013 aangiften IB2012 of Vpb2012<br />

wilt gaan <strong>in</strong>sturen met aangiftesoftware die niet beschikbaar is gesteld door de Belast<strong>in</strong>gdienst,<br />

hebt u het certificaat nodig. Het gebruik van de DigiD van <strong>een</strong> cliënt<br />

om <strong>een</strong> aangifte te doen v<strong>in</strong>den wij <strong>in</strong> strijd met de kwaliteitsregels waaraan <strong>een</strong><br />

NOAB-kantoor moet voldoen.<br />

Onlangs heeft NOAB het NKS (NOAB Kwaliteitssysteem) <strong>in</strong> gebruik genomen en<br />

beschikbaar gesteld aan de leden. De standaardversie van dit systeem is gratis. Wilt<br />

u <strong>een</strong> kantoorspecifieke versie maken of <strong>een</strong> uitgebreidere versie samenstellen, <strong>dan</strong><br />

zijn er kosten aan verbonden. De komende periode zullen wij cursussen aanbieden<br />

voor het gebruik van het NKS. Het nieuwe NOAB Kwaliteitssysteem (NKS) is tot<br />

stand gekomen <strong>in</strong> samenwerk<strong>in</strong>g met Fiscount. Van NOAB-kantoren verwachten<br />

wij dat hun organisatie functioneert volgens het geldende NOAB-kwaliteitsstelsel.<br />

Dit stelsel, dat ook voorziet <strong>in</strong> periodieke toets<strong>in</strong>g van het NOAB-kantoor, is praktisch<br />

uitgewerkt en beschreven <strong>in</strong> het generieke NKS dat NOAB-kantoren gratis ter<br />

beschikk<strong>in</strong>g krijgen.<br />

NOAB<br />

5 Activa

‘Vertrouwen vraagt om<br />

NOAB<br />

Activa 6<br />

De eurocrisis en de kredietcrisis zijn behalve <strong>een</strong> f<strong>in</strong>anciële crisis met name <strong>een</strong> vertrouwenscrisis.<br />

De hamvraag luidt <strong>in</strong> hoeverre het vertrouwen kan worden teruggewonnen, m<strong>een</strong>t hoogleraar<br />

economische psychologie Fred van Raaij. Competentie en <strong>in</strong>tegriteit zijn daarbij essentieel:<br />

“De consument wantrouwt de f<strong>in</strong>anciële sector, maar vertrouwt zijn eigen adviseur.”<br />

Door: Hans Pieters<br />

Volgens Fred van Raaij is sprake van <strong>een</strong> dubbele vertrouwenscrisis:<br />

consumenten hebben g<strong>een</strong> vertrouwen<br />

<strong>in</strong> de toekomst en gaan g<strong>een</strong> len<strong>in</strong>gen of hypotheken<br />

aan en blijven zitten waar ze zitten. Daarnaast hebben<br />

ze het gevoel dat banken en tussenpersonen ook niet te<br />

vertrouwen zijn, net zo m<strong>in</strong> als de politiek. Het verschil<br />

tussen de twee zit ‘m <strong>in</strong> confidence en trust. “Confidence<br />

is abstracter, gericht op de toekomst. Van consumenten,<br />

ondernemers en beleggers. Trust heeft altijd <strong>een</strong> ob<strong>je</strong>ct<br />

en draait om vertrouwen <strong>in</strong> de persoon of organisatie,”<br />

vertelt Van Raaij. “Beiden zijn van belang op dit moment.”<br />

‘Het kon niet misgaan.<br />

Daar komen de<br />

producten vandaan<br />

waar we nu de<br />

reken<strong>in</strong>g van hebben’<br />

Een negatief sentiment<br />

heeft spiraalwerk<strong>in</strong>g:<br />

als het vertrouwen<br />

negatief is<br />

en mensen gaan zich<br />

gedragen naar dat<br />

<strong>negatieve</strong> scenario,<br />

<strong>dan</strong> ontstaat ook het<br />

effect dat <strong>je</strong> vreest.<br />

Het maakt dat politici<br />

en functionarissen<br />

<strong>in</strong> <strong>een</strong> openbare functie altijd <strong>een</strong> dubbelrol hebben:<br />

“Aan de ene kant zouden ze de waarheid kunnen vertellen,<br />

maar dat is vaak niet zo verstandig.” Als voorbeeld<br />

noemt Van Raaij Wouter Bos die aan het beg<strong>in</strong> van de<br />

kredietcrisis verzekerde dat de Amerikaanse rommelhypotheken<br />

<strong>een</strong> Amerikaans probleem waren. “Terwijl hij<br />

waarschijnlijk heel goed wist dat ING Direct heel veel<br />

van die hypotheken <strong>in</strong> bezit had.” Hetzelfde geldt voor<br />

politici: “Ze moeten vertrouwenwekkende d<strong>in</strong>gen zeggen,<br />

bijna tegen hun eigen opvatt<strong>in</strong>gen <strong>in</strong>. Anders krijg<br />

<strong>je</strong> wat <strong>je</strong> vreest.<br />

De <strong>negatieve</strong> spiraal doorbreek <strong>je</strong> door af en toe positief<br />

nieuws te vertellen, <strong>in</strong> de hoop dat mensen zich ernaar<br />

gaan gedragen.”<br />

Uitzonder<strong>in</strong>g<br />

Om risicovolle d<strong>in</strong>gen te ondernemen, zoals het kopen<br />

van <strong>een</strong> huis, is vertrouwen <strong>in</strong> de toekomst nodig. “Als<br />

<strong>je</strong> bang bent dat <strong>je</strong> <strong>in</strong>komen zal dalen of dat <strong>je</strong> <strong>je</strong> baan<br />

kunt verliezen, durf <strong>je</strong> die besliss<strong>in</strong>g niet te nemen. Daar<br />

komt <strong>een</strong> gebrek aan vertrouwen <strong>in</strong> banken en tussenpersonen<br />

bij,” vertelt Van Raaij. Met één belangrijke<br />

nuancer<strong>in</strong>g: “Het merkwaardige is dat mensen op vragenlijsten<br />

antwoorden dat ze tussenpersonen niet vertrouwen.<br />

Maar de eigen adviseur, de eigen bank en het<br />

eigen werk vormen <strong>een</strong> uitzonder<strong>in</strong>g op die situatie. Het<br />

algemene beeld is: ‘het gaat slecht maar ik ben goed af’.<br />

Tenzij iemand zijn baan heeft verloren.”<br />

“Vroeger had bijna niemand <strong>een</strong> belegg<strong>in</strong>gsverzeker<strong>in</strong>g.<br />

Je spaarde. Dat was veilig en degelijk.” In de jaren ’90<br />

was sparen op<strong>een</strong>s ouderwets en zijn veel spaarverzeker<strong>in</strong>gen<br />

overgesloten naar belegg<strong>in</strong>gsverzeker<strong>in</strong>gen. Heel<br />

veel verzeker<strong>in</strong>gsmaatschappi<strong>je</strong>n zochten naar producten<br />

die goed werkten omdat de consument vertrouwen had<br />

<strong>in</strong> de economie. Het kon niet misgaan. We zaten teveel<br />

<strong>in</strong> ‘het communisme is verslagen, de Berlijnse muur is<br />

gevallen en alles is onder controle’. Daar komen de producten<br />

vandaan waar we nu de problemen van hebben.<br />

“Het product was goed bij <strong>een</strong> stijgende beurs, maar was<br />

niet conjunctuurbestendig.” Een hefboomeffect versterkte<br />

de trend: “Naarmate de resultaten slechter waren,<br />

werden de verzeker<strong>in</strong>gspremies hoger, waardoor de opbrengsten<br />

nog lager waren.” De belegg<strong>in</strong>gsw<strong>in</strong>sten van<br />

weleer komen voorlopig niet meer terug: “Verzeker<strong>in</strong>gsmaatschappi<strong>je</strong>n<br />

zoeken nu producten die ook bij dalende<br />

beurskoersen en crisis gunstig zijn voor de consument.<br />

Dan vallen er heel wat producten af.”

hoop’<br />

Fotografie: Guido Koppes sprank<strong>je</strong><br />

De huizenmarkt is <strong>een</strong> variatie op bovengenoemd thema.<br />

“De fiscale mogelijkheden bracht f<strong>in</strong>anciële dienstverleners<br />

tot producten die zo goed mogelijk dat fiscale<br />

voordeel probeerden b<strong>in</strong>nen te halen, bijvoorbeeld door<br />

middel van <strong>een</strong> afloss<strong>in</strong>gsvri<strong>je</strong> hypotheek tot 120% van<br />

de waarde, eventueel gekoppeld aan <strong>een</strong> belegg<strong>in</strong>gsverzeker<strong>in</strong>g.<br />

Dat is dubbel riskant.” Het is <strong>een</strong> tijdbom onder<br />

de Nederlandse economie, waarschuwt Van Raaij. “Vuistregels<br />

als ‘kopen is altijd beter <strong>dan</strong> huren’ en ‘beleggen<br />

levert meer op <strong>dan</strong> sparen’ moet <strong>je</strong> herzien. Misschien<br />

komen ze op de lange termijn weer terug, maar nu even<br />

niet.” De starter speelt <strong>een</strong> cruciale rol om de <strong>negatieve</strong><br />

trend op de won<strong>in</strong>gmarkt te doorbreken, stelt Van Raaij.<br />

Waarbij zijn eigenbelang botst met het collectief belang.<br />

“De doelstell<strong>in</strong>g van de starter is niet de won<strong>in</strong>gmarkt<br />

op gang te brengen. Als <strong>je</strong> starters kunt bewegen om het<br />

huis toch te kopen, <strong>dan</strong> kun <strong>je</strong> de markt aansl<strong>in</strong>geren.<br />

In het collectieve belang zou <strong>je</strong> nu het huis moet kopen.<br />

Maar wie offert zich op voor het collectieve belang?<br />

Starters hebben twee redenen om niets te doen: de hypotheekeisen<br />

zijn strenger en ze verwachten <strong>een</strong> verdere<br />

prijsdal<strong>in</strong>g. Dan is het voor <strong>je</strong>zelf rationeel om nog even<br />

te wachten.”<br />

Begrot<strong>in</strong>gsakkoord<br />

Van Raaij denk dat er structureel <strong>een</strong> aantal zaken<br />

moeten veranderen om het vertrouwen terug te w<strong>in</strong>nen.<br />

“Wat ik vervelend v<strong>in</strong>d is dat de aandacht door de<br />

verkiez<strong>in</strong>gen <strong>in</strong> september <strong>een</strong> mediacircus <strong>wordt</strong>. Het<br />

verlegt de aandacht naar ‘m<strong>in</strong>or problems’. Allerlei besluiten<br />

worden weer onzeker en uitgesteld. Wat de problemen<br />

vergroot.” Wilders heeft de kans gehad van zijn<br />

partij <strong>een</strong> vertrouwenswekkende partij te maken, m<strong>een</strong>t<br />

hij: “Als hij het Catshuis-akkoord had gesloten, <strong>dan</strong> had<br />

hij laten zijn dat het landsbelang voor hem zwaarder<br />

woog <strong>dan</strong> het kortetermijnbelang. Dat heeft hij niet gedaan.”<br />

Parallel aan de Catshuis-onderhandel<strong>in</strong>gen zat<br />

<strong>een</strong> tweede niveau, van Jan Kees de Jager, die wilde dat<br />

er voor 1 mei <strong>een</strong> akkoord was. “Toen het Catshuis-overleg<br />

klapte kreeg hij op<strong>een</strong>s de kans. Hij kon vrij technisch<br />

de miljarden bij elkaar halen. Als bij de verdere<br />

uitwerk<strong>in</strong>g duidelijk <strong>wordt</strong> waar de klappen gaan vallen,<br />

<strong>dan</strong> <strong>wordt</strong> het enthousiasme voor dit akkoord natuurlijk<br />

steeds m<strong>in</strong>der. Maar het was nuttig naar Brussel.”<br />

Het verschil <strong>in</strong> belast<strong>in</strong>gmoraal tussen Noord- en Zuid-<br />

Europa verklaart Van Raaij uit de rol van de overheid. Fred van Raaij<br />

8<br />

NOAB<br />

7 Activa

Slim<br />

Solide<br />

NOAB<br />

Activa 8<br />

BOEKHOUDEN & FACTUREREN<br />

Hoe <strong>je</strong> het ook wendt of keert, onze producten zijn<br />

Slim, Simpel en Solide, al 30 jaar lang.<br />

Meer weten over de jubileumactiviteiten?<br />

Kijk op www.30jaarsnelstart.nl en<br />

volg @snelstart op Twitter.<br />

Simpel<br />

Simpel<br />

Solide<br />

Slim<br />

Wilt u weten wat SnelStart voor u kan betekenen?<br />

Kijk op www.snelstart.nl of bel met Nelleke, Anoeska,<br />

Mirjam of Jakob Jan op telefoonnummer 0222 36 30 61.<br />

bel 0222 36 30 61 www.snelstart.nl gratis proberen

“De zuidelijke belast<strong>in</strong>gmoraal beg<strong>in</strong>t zo’n beet<strong>je</strong> <strong>in</strong><br />

België. Daar moet <strong>je</strong> <strong>je</strong> tegen de overheid verzetten, de<br />

overheid geeft het toch maar uit aan d<strong>in</strong>gen waar <strong>je</strong> niks<br />

aan hebt en de overheid verdient dus eigenlijk het geld<br />

niet. Dan ontstaat <strong>een</strong> sport van belast<strong>in</strong>g ontduiken<br />

en elkaar <strong>in</strong>dianenverhalen vertellen van wat <strong>je</strong> <strong>in</strong> dat<br />

opzicht hebt gepresteerd. Dat bestaat <strong>in</strong> Nederland nauwelijks.<br />

In Duitsland en Nederland is het vertrouwen <strong>in</strong><br />

de overheid groter en <strong>wordt</strong> de overheid niet gezien als<br />

<strong>je</strong> tegenstander tegen wie <strong>je</strong> <strong>je</strong> moet verzetten en die jou<br />

d<strong>in</strong>gen oplegt en afpakt.” Het onderl<strong>in</strong>ge vertrouwen<br />

<strong>wordt</strong> gereflecteerd <strong>in</strong> de communicatie van de Belast<strong>in</strong>gdienst,<br />

stelt Van Raaij. “Ik v<strong>in</strong>d het geweldig dat de<br />

helft van <strong>je</strong> aangifteformulier al is <strong>in</strong>gevuld. Het enige<br />

wat <strong>je</strong> nog moet doen is controleren of de bedragen<br />

kloppen en eventueel wat giften en aftrekposten toevoegen.<br />

Een aangifte waar ik vroeger drie avonden mee<br />

bezig was is nu <strong>in</strong> één avond gepiept. Dan heb ik toch<br />

het gevoel ‘De Belast<strong>in</strong>gdienst helpt mij om het mij zo<br />

makkelijk mogelijk te maken’. Dat is ook hun strategie<br />

en market<strong>in</strong>g.” Een ander voorbeeld is de wijze waarop<br />

de Belast<strong>in</strong>gdienst startende ondernemers helpt met f<strong>in</strong>anciële<br />

adviezen, hoe <strong>je</strong> <strong>een</strong> adm<strong>in</strong>istratie opzet; hoe <strong>je</strong><br />

<strong>een</strong> aparte zakelijke BTW-reken<strong>in</strong>g opent, reserver<strong>in</strong>gen<br />

maakt etc. “De gemiddelde starter beg<strong>in</strong>t pas na drie jaar<br />

belast<strong>in</strong>g te betalen. Pas als de ondernem<strong>in</strong>g loopt, vraagt<br />

de Belast<strong>in</strong>gdienst haar deel. Dat betekent wel dat de<br />

fiscus niets verdient aan ondernem<strong>in</strong>gen die b<strong>in</strong>nen drie<br />

jaar stoppen.”<br />

Selectief geheugen<br />

Van Raaij heeft onderzoek gedaan naar het geschonden<br />

vertrouwen <strong>in</strong> f<strong>in</strong>anciële dienstverleners. “Uitkomst van<br />

zijn onderzoek is dat competentie, stabiliteit, <strong>in</strong>tegriteit<br />

en goede bedoel<strong>in</strong>gen <strong>in</strong> sterke mate het vertrouwen <strong>in</strong><br />

<strong>een</strong> dienstverlener bepalen. Deze zijn belangrijker <strong>dan</strong><br />

GRATIS<br />

NETWERK MONO OF KLEUREN<br />

LASERPRINTER (met of zonder scan/copy/fax functie)<br />

IN BRUIKLEEN!<br />

Nieuwe technologie!<br />

EENVOUDIG & VOORDELIG!<br />

UITSLUITEND de toners dienen<br />

vervangen te worden!<br />

Voor meer <strong>in</strong>formatie en/of gedetailleerde voorwaarden<br />

kunt u contact opnemen met uw accountmanager<br />

Henk Godschalk, via henk.godschalk@lyreco.com<br />

of via 06-472 68 408<br />

Gedurende <strong>een</strong> periode van<br />

MAXIMUM DRIE JAAR of<br />

36.000 / 72.000 PAGINA’S.<br />

U betaalt enkel de toners<br />

die u gebruikt!<br />

transparantie en reputatie,” vertelt hij. Bij goede bedoel<strong>in</strong>gen<br />

gaat het om het geven van advies en communiceren<br />

vanuit de belangen van de klant. Dit vertaalt zich <strong>in</strong><br />

trouw en loyaliteit en <strong>een</strong> pro-actieve houd<strong>in</strong>g.<br />

Het terugw<strong>in</strong>nen<br />

van het vertrouwen<br />

is <strong>een</strong> lang<br />

proces. “We zijn<br />

heel selectief <strong>in</strong><br />

onze oordelen. Je<br />

hoort niemand als<br />

het goed gaat,”<br />

vertelt Van Raaij.<br />

“De NS krijgen<br />

veel kritiek als ze<br />

‘Vuistregels als ‘kopen<br />

is altijd beter <strong>dan</strong><br />

huren’ of ‘beleggen is<br />

beter <strong>dan</strong> sparen’ moet<br />

<strong>je</strong> herzien’<br />

<strong>een</strong> paar keer vertrag<strong>in</strong>gen hebben gehad. Het vervelende<br />

is all<strong>een</strong> dat het normaal is dat de tre<strong>in</strong> op tijd is,<br />

maar als de tre<strong>in</strong> te laat is, is dat <strong>een</strong> blijk dat het hartstikke<br />

slecht gaat met de spoorwegen. En toch zien ze<br />

kans om het vertrouwen geleidelijk terug te w<strong>in</strong>nen.”<br />

Tussenpersonen zitten <strong>in</strong> zijn ogen met hetzelfde probleem.<br />

“Als <strong>je</strong> <strong><strong>een</strong>maal</strong> <strong>in</strong> <strong>een</strong> <strong>negatieve</strong> <strong>context</strong> <strong>wordt</strong><br />

<strong>geplaatst</strong>, <strong>dan</strong> <strong>wordt</strong> <strong>je</strong> ook niks meer vergeven.” g<br />

Het artikel ‘Hoe krijgt de f<strong>in</strong>anciële sector het vertrouwen weer<br />

terug’ is te v<strong>in</strong>den op Mejudice.nl<br />

NOAB<br />

9 Activa

Horizontaliser<strong>in</strong>g en SaaS<br />

kwaliteit adm<strong>in</strong>istratieve<br />

NOAB<br />

Activa 10<br />

De geautomatiseerde ondersteun<strong>in</strong>g van f<strong>in</strong>ancieel-adm<strong>in</strong>istratieve processen verandert momenteel<br />

<strong>in</strong> <strong>een</strong> hoog tempo. Onl<strong>in</strong>e boekhouden, gegevensopslag <strong>in</strong> de ‘cloud’ en de uitrol van SBR leiden<br />

tot nieuwe diensten en dienstenaanbieders. Welke effecten heeft dit alles op de keten?<br />

Door:<br />

T.A.M. (Theo) Klarenbeek<br />

en A.W. (Bert) Hei<strong>je</strong>nk RA<br />

De Belast<strong>in</strong>gdienst werkt b<strong>in</strong>nen het programma Horizontaal<br />

Toezicht samen met softwareleveranciers <strong>in</strong> de<br />

‘cloud’ aan vergrot<strong>in</strong>g van de betrouwbaarheid en controleerbaarheid<br />

van adm<strong>in</strong>istratieve systemen. De verwacht<strong>in</strong>g<br />

is dat dit ‘softwarespoor’ <strong>een</strong> groot potentieel<br />

bezit om onder het motto ‘Automatisch Goed’ de kwaliteit<br />

van de keten van transactievastlegg<strong>in</strong>g tot aangifte te<br />

vergroten.<br />

Horizontaliser<strong>in</strong>g betekent<br />

Meer kansen om<br />

structureel ‘goed’<br />

te adm<strong>in</strong>istreren en<br />

‘goed’ aan te geven<br />

dat de Belast<strong>in</strong>gdienst meer<br />

en meer partner b<strong>in</strong>nen<br />

de adm<strong>in</strong>istratieve keten<br />

<strong>wordt</strong>. Gezamenlijk met<br />

private parti<strong>je</strong>n <strong>wordt</strong><br />

gewerkt aan kwalitatief<br />

steeds betere softwaresystemen.<br />

Verbeter<strong>in</strong>g van<br />

deze schakels levert <strong>een</strong> betere keten. Het effect voor de<br />

Belast<strong>in</strong>gdienst en de parti<strong>je</strong>n met wie de Belast<strong>in</strong>gdienst<br />

samenwerkt, moet zijn dat er meer kansen zijn om stelselmatig<br />

‘goed’ te adm<strong>in</strong>istreren en op die basis structureel<br />

‘goed’ aan te geven. Het effect is bovendien dat niet<br />

all<strong>een</strong> het goed functioneren van <strong>een</strong> adm<strong>in</strong>istratie maar<br />

ook het ontbreken daarvan zichtbaar <strong>wordt</strong>.<br />

Het probleem: non-compliance is<br />

non-kwaliteit<br />

In het MKB zijn ruim 1,2 miljoen ondernemers werkzaam.<br />

Vanuit het programma Horizontaal Toezicht worden<br />

afspraken met koepels van fiscale dienstverleners gemaakt<br />

over het <strong>in</strong>dienen van kwalitatief goede aangiften<br />

waar de Belast<strong>in</strong>gdienst g<strong>een</strong> omkijken meer naar heeft.<br />

Door <strong>een</strong> relatie op te bouwen met fiscale dienstverleners<br />

kan potentieel <strong>een</strong> segment van ongeveer 300.000<br />

ondernem<strong>in</strong>gen <strong>in</strong> het midden- en kle<strong>in</strong>bedrijf worden<br />

bestreken. Het gaat daarbij om de bovenkant van het<br />

MKB, het ‘kle<strong>in</strong>’ MKB (ZZP-ers) maakt van deze dienstverleners<br />

over het algem<strong>een</strong> m<strong>in</strong>der gebruik. Voor de<br />

Belast<strong>in</strong>gdienst vertegenwoordigt deze grote groep <strong>een</strong><br />

kle<strong>in</strong> fiscaal belang. Dat is bepalend voor het toezicht: zo<br />

we<strong>in</strong>ig als mogelijk.<br />

In het kle<strong>in</strong> MKB is non-compliance vooral gelijk aan<br />

non-kwaliteit. De ZZP-er v<strong>in</strong>dt de adm<strong>in</strong>istratie over het<br />

algem<strong>een</strong> niet van belang voor zijn werk. Hij weet zo<br />

ook wel hoe hij ervoor staat, de adm<strong>in</strong>istratie is er all<strong>een</strong><br />

maar omdat de Belast<strong>in</strong>gdienst of de bank dat wil. Dit<br />

moge blijken uit feit dat 53% van de ZZP-ers g<strong>een</strong> boekhoud<strong>in</strong>g<br />

voert. Aangiften worden samengesteld op basis<br />

van bonnen die aanwezig zijn <strong>in</strong> de welbekende ‘schoenendozen’<br />

op het moment dat het laatste uitstel tot het<br />

doen van aangifte is verlopen. Het is erg moeilijk dit te<br />

doorbreken, de ZZP-er heeft er blijkbaar g<strong>een</strong> belang<br />

bij. Het lijkt bij voorbaat kansloos om de ZZP-er uit deze<br />

groep te verleiden om toch te gaan adm<strong>in</strong>istreren.<br />

De oploss<strong>in</strong>g:<br />

het ‘Ultieme boekhouden’<br />

Maatschappelijke en technische ontwikkel<strong>in</strong>gen geven<br />

de evidentie aan om vanuit handhav<strong>in</strong>gsperspectief voor<br />

het kle<strong>in</strong> MKB samen te werken met softwareontwikkelaars,<br />

serviceproviders en <strong>in</strong>termediairs rondom het<br />

thema software. Maatschappelijk gezien is de toename<br />

van het aantal ZZP-ers het belangrijkste motief voor<br />

deze samenwerk<strong>in</strong>g. Robuuste adm<strong>in</strong>istratieve ketens

vergroten<br />

keten<br />

met zo veel mogelijk gestandaardiseerde gegevens en<br />

gestandaardiseerde adm<strong>in</strong>istratieve processen verhogen<br />

de kwaliteit en voorkomen veel fouten. Het gaat daarbij<br />

om de gehele keten, vanaf de primaire vastlegg<strong>in</strong>g tot en<br />

met de aangifte en betal<strong>in</strong>g. Vanuit dat gezichtspunt is de<br />

samenwerk<strong>in</strong>g met voornoemde parti<strong>je</strong>n die actief zijn <strong>in</strong><br />

de ‘cloud’ <strong>een</strong> logische keuze. Standaardisatie van adm<strong>in</strong>istratieve<br />

processen <strong>in</strong> stand-alone omgev<strong>in</strong>gen is veel<br />

lastiger te realiseren, wellicht zelfs onmogelijk.<br />

Samenwerk<strong>in</strong>g van<br />

parti<strong>je</strong>n die actief zijn<br />

<strong>in</strong> de ‘cloud’ is <strong>een</strong><br />

logische keuze<br />

De stip op de horizon <strong>in</strong> deze samenwerk<strong>in</strong>g is het ultieme<br />

boekhouden, het boekhouden zonder menselijke<br />

tussenkomst. Op het moment dat <strong>een</strong> transactie ontstaat,<br />

<strong>wordt</strong> deze digitaal gelabeld (getagt), zodat deze automatisch<br />

kan worden meegenomen <strong>in</strong> de gehele adm<strong>in</strong>istratieve<br />

keten. De <strong>in</strong>grediënten voor deze benader<strong>in</strong>g zijn<br />

nu al beschikbaar. Bankmutaties kunnen <strong>in</strong> <strong>een</strong> aantal<br />

pakketten nu al automatisch worden geboekt. Dat geldt<br />

ook voor facturen. Door het automatisch boeken van<br />

bankmutaties en facturen worden vrijwel alle boek<strong>in</strong>gen<br />

geautomatiseerd. De ondernemer/ZZP-er kan daardoor<br />

zelf <strong>een</strong>voudig, maar toch betrouwbaar zijn boekhoud<strong>in</strong>g<br />

voeren.<br />

De realisatie: keurmerk Zeker Onl<strong>in</strong>e<br />

Een belangrijk aspect voor betere kwaliteit van software<br />

<strong>in</strong> de adm<strong>in</strong>istratieve keten is het formuleren van<br />

normen en eisen waaraan software moet voldoen. Samenwerk<strong>in</strong>g<br />

met belanghebbenden is hierbij van groot<br />

belang: alle stakeholders die belang hebben bij de goede<br />

werk<strong>in</strong>g van de software moeten <strong>in</strong> staat worden gesteld<br />

hun belangen daar<strong>in</strong> veilig te stellen. Het bereiken van<br />

w<strong>in</strong>-w<strong>in</strong>situaties is daarbij <strong>een</strong> belangrijke voorwaarde.<br />

Om die reden wil de Belast<strong>in</strong>gdienst normen en eisen<br />

ook niet opleggen. Vanuit de samenwerk<strong>in</strong>g kan iedere<br />

partij die <strong>een</strong> belang heeft zijn <strong>in</strong>vloed op de totstandkom<strong>in</strong>g<br />

van de normen en eisen hebben.<br />

g<br />

Keurmerk Zeker Onl<strong>in</strong>e<br />

SaaS-aanbieders van boekhouden <strong>in</strong> de cloud ontwikkelen op dit moment<br />

samen met de Belast<strong>in</strong>gdienst en IT-auditors <strong>een</strong> normenset voor het<br />

veilig boekhouden <strong>in</strong> de cloud. Alle SaaS-aanbieders zijn en worden <strong>in</strong> de<br />

gelegenheid gesteld met deze ontwikkel<strong>in</strong>g mee te doen. De normenset is<br />

de basis voor <strong>een</strong> keurmerk Zeker Onl<strong>in</strong>e. In het keurmerk worden voor de<br />

ondernemer/ZZP-er belangrijke zaken geregeld zoals:<br />

• veilige toegang tot de data;<br />

• zekerheid over de opslagplaats van de data;<br />

• voorzien<strong>in</strong>gen voor het geval <strong>een</strong> SaaS-aanbieder niet meer aan zijn<br />

verplicht<strong>in</strong>gen kan voldoen;<br />

• <strong>een</strong> goede audittrail;<br />

• <strong>een</strong> goed geregelde bewaarplicht.<br />

De Belast<strong>in</strong>gdienst is betrokken bij de ontwikkel<strong>in</strong>g en het onderhoud van<br />

de normen en eisen waarop het keurmerk is gebaseerd. Als het keurmerk<br />

<strong><strong>een</strong>maal</strong> <strong>in</strong> de lucht is, kan zij ondernemers <strong>in</strong> het kle<strong>in</strong> MKB wijzen op<br />

het keurmerk, als garantie voor het goed en veilig voeren van boekhoud<strong>in</strong>gen<br />

op <strong>in</strong>ternet. Verder biedt het keurmerk de basis voor het verder<br />

uitwerken van het gedachtegoed ‘Automatisch Goed’ en het ‘Ultieme<br />

boekhouden’. Het keurmerk biedt als het ware <strong>een</strong> veilige <strong>in</strong>frastructuur<br />

voor het realiseren van het automatisch boeken.<br />

Over de auteurs: Theo Klarenbeek is als strategisch adviseur<br />

verbonden aan de Landelijke Toezicht Organisatie<br />

(LTO) van de Belast<strong>in</strong>gdienst, Bert Hei<strong>je</strong>nk is pro<strong>je</strong>ctmanager<br />

Horizontaal Toezicht Softwareontwikkelaars bij de<br />

Belast<strong>in</strong>gdienst.<br />

Kijk voor meer <strong>in</strong>formatie op www.zeker-onl<strong>in</strong>e.nl<br />

NOAB<br />

11 Activa

‘Een <strong>in</strong>vester<strong>in</strong>g <strong>in</strong> de<br />

NOAB<br />

Activa 12<br />

“Het geeft <strong>in</strong>zicht <strong>in</strong> de prestaties van <strong>je</strong> kantoor, waardoor <strong>je</strong> weet aan welke verbeterpunten nog<br />

gewerkt kan worden.” Kort en bondig vat Tonnis van Dam van Compare to Compete de toegevoegde<br />

waarde van <strong>een</strong> benchmarkonderzoek samen. NOAB stelt haar leden <strong>in</strong> de gelegenheid hieraan deel<br />

te nemen, om zodoende kantoren <strong>een</strong> handvat te geven om tot betere prestaties te komen.<br />

Door: Henk Poker<br />

Is dit <strong>dan</strong> nodig? “Dat hoeft niet,” stelt Van Dam. “Maar<br />

het is wel prettig en <strong>in</strong>teressant wanneer <strong>je</strong> b<strong>in</strong>nen de<br />

branche waar<strong>in</strong> <strong>je</strong> actief bent, <strong>je</strong>zelf kunt vergelijken met<br />

andere kantoren. Uite<strong>in</strong>delijk gaat het om het verbeterpotentieel<br />

dat <strong>je</strong> als kantoor hebt.” Als voorbeeld noemt<br />

Van Dam de klanttevredenheid. “Wanneer dit <strong>een</strong> acht<br />

is, kun <strong>je</strong> tevreden<br />

achteroverleunen<br />

‘Uite<strong>in</strong>delijk gaat het om<br />

het verbeterpotentieel<br />

dat <strong>je</strong> als kantoor hebt’<br />

en denken dat<br />

dit hoog genoeg<br />

is of dat het niet<br />

beter kan. Als<br />

vervolgens uit<br />

<strong>een</strong> benchmarkonderzoek<br />

blijkt dat bijvoorbeeld dertig procent van de<br />

collega-kantoren gemiddeld <strong>een</strong> acht en <strong>een</strong> half scoort,<br />

<strong>dan</strong> moet dat <strong>een</strong> uitdag<strong>in</strong>g zijn om de klanttevredenheid<br />

van <strong>je</strong> eigen kantoor verder te verbeteren. Kortom,<br />

<strong>een</strong> benchmarkonderzoek kan leiden tot <strong>een</strong> verschuiv<strong>in</strong>g<br />

<strong>in</strong> het bewustzijn en doelen aangeven waar <strong>je</strong> <strong>in</strong> de<br />

toekomst als organisatie naartoe wilt.”<br />

Sturen<br />

Benchmarken komt van oorsprong uit de landmeetkunde.<br />

“Je bepaalt <strong>een</strong> punt waar <strong>je</strong> naartoe wilt, het is<br />

richt<strong>in</strong>ggevend,” geeft Van Dam aan. In de jaren zeventig<br />

van de vorige eeuw voerde Xerox als eerste bedrijf <strong>een</strong><br />

benchmarkonderzoek uit, vanuit het pr<strong>in</strong>cipe dat men<br />

<strong>een</strong> organisatie zoekt die het beste is en waarmee men<br />

zich wil vergelijken. “Daar ben ik het overigens niet volledig<br />

mee <strong>een</strong>s,” aldus Van Dam. “De beste organisatie<br />

bestaat volgens mij namelijk niet. Wat <strong>je</strong> met <strong>een</strong> benchmarkonderzoek<br />

wel kunt is per <strong>in</strong>dicator kijken welke<br />

prestaties er neergezet zijn. Denk aan de omzet per medewerker,<br />

het ziekteverzuim, enzovoorts. Wanneer <strong>je</strong><br />

dat soort zaken voor <strong>een</strong> bepaalde branche <strong>in</strong> kaart kunt<br />

brengen, krijgt de kantoorhouder vergelijk<strong>in</strong>gsmateriaal<br />

<strong>in</strong> handen, waarmee hij vervolgens kan sturen.<br />

Organisaties die zich bewust zijn van het feit dat het<br />

beter kan, gaan vaak werken aan verbeter<strong>in</strong>gen om<br />

die bepaalde score ook te kunnen bereiken. En dit leidt<br />

meestal tot <strong>een</strong> prestatieverbeter<strong>in</strong>g b<strong>in</strong>nen de gehele<br />

organisatie.”<br />

Verbeterpunten<br />

Op 1 juni jl. stond <strong>een</strong> nieuwe vragenlijst voor NOAB-leden<br />

onl<strong>in</strong>e en volgens Van Dam zitten er veel voordelen<br />

aan om mee te doen. “Je krijgt <strong>in</strong>zicht <strong>in</strong> <strong>je</strong> prestaties ten<br />

opzichte van <strong>een</strong> vergelijkbare groep, <strong>je</strong> v<strong>in</strong>dt aanknop<strong>in</strong>gspunten<br />

voor verbeter<strong>in</strong>g b<strong>in</strong>nen <strong>je</strong> eigen organisatie<br />

en <strong>je</strong> kunt consistent <strong>je</strong> eigen trend bijhouden ten opzichte<br />

van ontwikkel<strong>in</strong>gen <strong>in</strong> de markt.”<br />

De <strong>in</strong>teresse om aan het benchmarkonderzoek mee te<br />

doen is groeiende. Van Dam: “In het eerste jaar hadden<br />

we zestig deelnemende kantoren, het tweede jaar 125,<br />

het derde jaar 160 en vorig jaar 360.” Die groeiende <strong>in</strong>teresse<br />

heeft volgens Van Dam vooral te maken met het<br />

feit dat er meer aandacht aan <strong>wordt</strong> besteed. “En ik merk<br />

dat steeds meer kantoorhouders zich willen vergelijken<br />

met collega-kantoren. Wellicht zoeken ze houvast, hoe<br />

doe ik het ten opzichte van anderen? Een kantoorhouder<br />

die streeft naar kwaliteit, is vrijwel cont<strong>in</strong>u op zoek naar<br />

verbeterpunten en daar is <strong>een</strong> benchmarkonderzoek <strong>een</strong><br />

uitstekende tool voor.”<br />

Toegevoegde waarde<br />

Uiteraard is de vragenlijst strikt vertrouwelijk. “De lijst<br />

kan b<strong>in</strong>nen 15 m<strong>in</strong>uten zijn <strong>in</strong>gevuld, zeker bij kantoren<br />

die hun organisatie goed op orde hebben,” stelt<br />

Van Dam. “Dit kan uitlopen tot maximaal twee uur. De

eigen organisatie’<br />

Fotografie: Guido Koppes<br />

<strong>in</strong>vester<strong>in</strong>g <strong>in</strong> tijd betaalt zich altijd terug, daar ben ik<br />

van overtuigd. Bovendien is deelname gratis. Ik ken bedrijven<br />

die elk jaar aan <strong>een</strong> benchmarkonderzoek <strong>in</strong> hun<br />

branche meedoen en daar <strong>een</strong> behoorlijk bedrag voor<br />

moeten betalen. Zij doen dit echter, omdat ze de voordelen<br />

ervan <strong>in</strong>zien en ervaren. Die toegevoegde waarde zit<br />

hem vooral <strong>in</strong> aanknop<strong>in</strong>gspunten voor <strong>je</strong> eigen kantoor,<br />

die <strong>je</strong> vervolgens kunt bespreken met <strong>je</strong> medewerkers.<br />

En verbeter<strong>in</strong>g leidt over het algem<strong>een</strong> tot tevreden<br />

klanten en meer omzet. Kortom, de waarde die <strong>je</strong> uit <strong>een</strong><br />

benchmarkonderzoek kunt halen, is vrijwel onbeperkt.<br />

Het is betrouwbare <strong>in</strong>formatie, waar elke kantoorhouder<br />

zijn voordeel mee kan doen.”<br />

Bewustword<strong>in</strong>g<br />

Het <strong>in</strong>vullen van <strong>een</strong> vragenlijst is één, maar het is de<br />

vraag of de deelnemende kantoren ook iets met de uite<strong>in</strong>delijke<br />

resultaten doen. “Zeker wel,” zegt Van Dam.<br />

“We kunnen namelijk zien hoeveel kantoren de resultaten<br />

downloaden. Vorig jaar heeft 80 procent van de<br />

deelnemers het <strong>in</strong>dividuele benchmarkonderzoek voor<br />

één bepaalde referentiegroep gedownload en 20 procent<br />

heeft dit vijf keer of meer voor verschillende referentiegroepen<br />

gedaan en is dus echt actief aan de slag gegaan<br />

met het <strong>in</strong>zicht krijgen <strong>in</strong> en bewust worden van de eigen<br />

prestaties en wellicht zelfs het verbeteren ervan.”<br />

Dit jaar rekent<br />

Van Dam ove-<br />

rigens op <strong>een</strong><br />

deelname van<br />

400 kantoren.<br />

“Daarmee zouden<br />

we tien<br />

procent groeien.<br />

Zoals aangegeven<br />

zijn we op<br />

“De waarde die <strong>je</strong> uit<br />

<strong>een</strong> benchmarkonderzoek<br />

kunt halen, is vrijwel<br />

onbeperkt’<br />

1 juni jl. van start gegaan, kantorenhouders hebben drie<br />

maanden de tijd om de lijst <strong>in</strong> te vullen. De snelle <strong>in</strong>vullers<br />

worden beloond met tussentijdse resultaten, die<br />

beschikbaar worden gesteld zodra 100 kantoren hebben<br />

<strong>in</strong>gevuld.” De bewustword<strong>in</strong>g van de eigen prestaties<br />

kan beg<strong>in</strong>nen.<br />

g<br />

NOAB<br />

13 Activa

SBR: niets doen is g<strong>een</strong><br />

NOAB<br />

Activa 14<br />

Vanaf 2013 is SBR het enige elektronische kanaal voor de aanlever<strong>in</strong>g van (f<strong>in</strong>anciële) gegevens<br />

aan de overheid. Wat betekent dit voor u als <strong>in</strong>termediair en welke keuzes moet of kunt u maken?<br />

Vragen die <strong>in</strong> dit artikel worden beantwoord.<br />

Door: Jan Pasmooij<br />

Het SBR Programma heeft tot doel de <strong>in</strong>formatie-uitwissel<strong>in</strong>g<br />

tussen het bedrijfsleven en de overheid en overheden<br />

onderl<strong>in</strong>g verregaand te standaardiseren, te harmoniseren<br />

en te digitaliseren. SBR-rapportages kunnen<br />

via één elektronisch kanaal - Digipoort - aan de overheid<br />

worden aangeleverd. De banken hebben daarvoor <strong>een</strong><br />

eigen rapportageportaal ontwikkeld dat vergelijkbaar is<br />

met Digipoort.<br />

Verplichtstell<strong>in</strong>g vanaf 2013 1)<br />

Het kab<strong>in</strong>et heeft <strong>in</strong> 2011 besloten dat SBR vanaf 2013<br />

het enige elektronische kanaal is voor de aanlever<strong>in</strong>g<br />

van (f<strong>in</strong>anciële) gegevens aan de overheid. De verplichte<br />

<strong>in</strong>voer<strong>in</strong>g <strong>in</strong> Nederland beg<strong>in</strong>t <strong>in</strong> 2013 met de aangiftes<br />

Vpb en IB voor ondernemers, <strong>in</strong> 2014 gevolgd door<br />

de aangifte OB en opgaaf ICP, evenals de jaarreken<strong>in</strong>g<br />

voor de ‘Kle<strong>in</strong>e‘ ondernem<strong>in</strong>gen. Vanaf 2015 <strong>wordt</strong> SBR<br />

het exclusieve<br />

kanaal voor de<br />

elektronische<br />

aanlever<strong>in</strong>g van<br />

de jaarreken<strong>in</strong>gen<br />

van de ‘Grote’ en<br />

‘Middelgrote’ ondernem<strong>in</strong>gen.<br />

De<br />

drie grootbanken<br />

(ABN AMRO, ING<br />

en de Rabobank)<br />

hebben zich bij<br />

SBR aangesloten,<br />

kredietrapportages<br />

kunnen,<br />

weliswaar nog<br />

vrijwillig, <strong>in</strong> SBR<br />

aan deze banken<br />

worden aangeleverd.<br />

Figuur 1<br />

Het verplichte gebruik van SBR heeft betrekk<strong>in</strong>g op de<br />

rechtstreekse aanlever<strong>in</strong>g van gegevens vanuit de computersystemen<br />

van <strong>in</strong>termediairs (en ondernemers die<br />

zelfstandig aangifte doen), kortweg de ‘system to system’<br />

aanlever<strong>in</strong>gen. Het persoonlijk dome<strong>in</strong> van de Belast<strong>in</strong>gdienst<br />

dat ook vaak <strong>wordt</strong> gebruikt voor het doen<br />

van aangiftes blijft beschikbaar. In onderstaand overzicht<br />

is het rapportageproces schematisch weergegeven.<br />

Figuur 2<br />

SBR staat niet op zich<br />

De <strong>in</strong>voer<strong>in</strong>g van SBR staat niet op zich, maar past <strong>in</strong><br />

<strong>een</strong> wereldwijde ontwikkel<strong>in</strong>g van het standaardiseren,<br />

harmoniseren en digitaliseren van gegevens en rapportages,<br />

gedreven door de vraag naar <strong>een</strong>voudig toegankelijke<br />

data, die sneller kan worden verwerkt tegen lagere<br />

kosten, en met <strong>een</strong> hoge kwaliteit (lees betrouwbaarheid).<br />

Voorbeelden van standaardiser<strong>in</strong>g en digitaliser<strong>in</strong>g<br />

zijn de <strong>in</strong>troductie van SEPA voor het elektronisch<br />

betal<strong>in</strong>gsverkeer <strong>in</strong> Europa, maar ook het toenemend<br />

gebruik van elektronisch factureren, al <strong>dan</strong> niet via sca-

optie!<br />

noploss<strong>in</strong>gen, en het automatisch <strong>in</strong>lezen en verwerken<br />

van bankmutaties.<br />

De hiervoor aangeduide ontwikkel<strong>in</strong>gen zijn vergelijkbaar<br />

met die <strong>in</strong> de muziek- en film<strong>in</strong>dustrie waar het<br />

<strong>in</strong>middels gebruikelijk is om ‘content’ <strong>in</strong> digitale vorm<br />

op maat beschikbaar te stellen aan gebruikers. Deze ontwikkel<strong>in</strong>gen<br />

hebben geleid tot verander<strong>in</strong>g of zelfs het<br />

verdwijnen van bestaande diensten- of verdienmodellen<br />

en het aantreden van nieuwe aanbieders. ING heeft <strong>in</strong><br />

het najaar 2011 <strong>een</strong> <strong>in</strong>teressante studie gepubliceerd,<br />

getiteld: “Naar <strong>een</strong> nieuw bedrijfsmodel voor het accountantskantoor”.<br />

De vraag is nu: wat betekenen deze<br />

ontwikkel<strong>in</strong>gen voor u en welke keuzes heeft u?<br />

Aansluiten of …?<br />

Naar de men<strong>in</strong>g van de kantoor- en beroeporganisaties<br />

heeft u twee keuzes. Niets doen is g<strong>een</strong> optie omdat u <strong>in</strong><br />

dat geval met <strong>in</strong>gang van 2013 niet meer <strong>in</strong> staat bent<br />

om aangiftes Vpb en IB aan te leveren. Het BAPI-kanaal<br />

is <strong>dan</strong> all<strong>een</strong> nog maar beschikbaar voor de aangiftes<br />

over 2011 en eerdere jaren.<br />

Bij het uitwerken van uw keuzes gaan wij uit van de<br />

situatie die op dit moment nog voor <strong>een</strong> grote groep<br />

van <strong>in</strong>termediairs geldt, namelijk het gebruik van één<br />

of meerdere pakketten, waarbij de gegevensuitwissel<strong>in</strong>g<br />

tussen de pakketten vaak nog niet geautomatiseerd<br />

plaats v<strong>in</strong>dt, maar handmatige acties vereist. Omdat de<br />

situatie bij u kan verschillen van de geschetste, zult u<br />

moeten nagaan welke situatie voor u geldt. Onderstaand<br />

is de huidige situatie schematisch weergegeven (Figuur<br />

3).<br />

Figuur 3<br />

Keuze 1: U kiest voor all<strong>een</strong> ‘aansluiten’. U zorgt dat u<br />

met <strong>in</strong>gang 2013 en later <strong>in</strong> 2014 en 2015 <strong>in</strong> staat bent<br />

om rapportages <strong>in</strong> SBR via Digipoort aan te leveren. Dit<br />

betekent:<br />

• Het tijdig aanschaffen van <strong>een</strong> organisatiegebonden<br />

PKIoverheid Services Certificaat voor de aanlever<strong>in</strong>g<br />

aan Digipoort.<br />

• Het aanschaffen van fiscale software met SBR-functionaliteit.<br />

De verwacht<strong>in</strong>g is dat de bestaande fiscale<br />

softwareleveranciers voor e<strong>in</strong>d 2012 geschikte software<br />

zullen opleveren.<br />

• Het aanschaffen van adm<strong>in</strong>istratieve e/o rapportagesoftware<br />

met SBR-functionaliteit, om aangiftes OB,<br />

jaarreken<strong>in</strong>gen en kredietrapportages <strong>in</strong> SBR aan te<br />

kunnen leveren.<br />

U verandert <strong>in</strong> pr<strong>in</strong>cipe uw werkprocessen niet, met<br />

uitzonder<strong>in</strong>g van de aanlever<strong>in</strong>g van rapportages (nu<br />

via Digipoort, voorh<strong>een</strong> via BAPI). U realiseert ook g<strong>een</strong><br />

efficiencyvoordelen omdat uw <strong>in</strong>terne gegevensuitwissel<strong>in</strong>g<br />

niet verandert en u bij het samenstellen van de<br />

verschillende rapportages niet van dezelfde gegevens uit<br />

kan gaan, vanwege het ontbreken van de mogelijkheden<br />

tot proces<strong>in</strong>tegratie.<br />

U maakt<br />

waarschijnlijk<br />

wel extra kosten<br />

voor de<br />

aanschaf van<br />

SBR geschikte<br />

software en gaat<br />

dus niet mee <strong>in</strong><br />

de mogelijkheden<br />

van nieuwe<br />

dienstverlen<strong>in</strong>g,<br />

terwijl veel andere<br />

kantoren<br />

dit misschien<br />

wel doen.<br />

Figuur 4<br />

Keuze 2: U kiest voor SBR als <strong>een</strong> strategische besliss<strong>in</strong>g,<br />

wat betekent dat u van de mogelijkheden van SBR wilt<br />

profiteren. Afhankelijk van de wijze waarop uw huidige<br />

processen op dit moment zijn <strong>in</strong>gericht, kiest u er voor<br />

om uw fiscale, adm<strong>in</strong>istratieve e/o rapportage software<br />

aan te (laten) passen, waarbij u de elektronische uitwissel<strong>in</strong>g<br />

van gegevens tussen uw verschillende softwaretoepass<strong>in</strong>gen<br />

mogelijk maakt. 8<br />

NOAB<br />

15 Activa

Accountancy Portal 2012<br />

• Aangeven • Onl<strong>in</strong>e accorderen • Dossier<br />

NOAB<br />

Activa 16<br />

Belast<strong>in</strong>gdienst:<br />

IB en VpB<br />

verplicht via<br />

SBR <strong>in</strong> 2013!<br />

• € 0,95 per aangifte (BAPI & SBR)<br />

• Kosten op basis van gebruik<br />

• Géén <strong>in</strong>vester<strong>in</strong>g vooraf<br />

• Werkt met uw huidige software<br />

NU<br />

starten!<br />

elektronisch-aangeven.nl<br />

of bel<br />

0346-258080

Dit stelt u <strong>in</strong> staat om de gegevens vroeg <strong>in</strong> het rapportageproces<br />

te voorzien van XBRL labels (het zgn. mappen),<br />

zodat u deze gegevens voor meerdere rapportages kunt<br />

gebruiken.<br />

U bereidt zich voor op verbred<strong>in</strong>g, wat betekent dat u<br />

afhankelijk van de vraag straks meerdere rapportages op<br />

maat <strong>in</strong> SBR kunt aanleveren. De kredietrapportages zijn<br />

daar <strong>een</strong> goed voorbeeld van.<br />

Voor de aanlever<strong>in</strong>g van rapportages aan Digipoort of het<br />

Rapportageportaal van de banken kunt u gebruik maken<br />

van <strong>een</strong> portaal dat door verschillende serviceproviders<br />

en softwareleveranciers <strong>wordt</strong> aangeboden. Deze voorzien<strong>in</strong>g<br />

maakt het mogelijk rapportages klaar te zetten<br />

zodat deze door de klant kunnen worden geaccordeerd<br />

en door u of de klant naar Digipoort of het Rapportageportaal<br />

verzonden. Op deze wijze houdt u het overzicht<br />

over de voortgang en bouwt u gelijktijdig <strong>een</strong> digitaal<br />

dossier op met de goedkeur<strong>in</strong>gen en verzonden rapportages.<br />

De standaardisatie van gegevens met SBR levert nieuwe<br />

bus<strong>in</strong>esskansen op. Benchmarks zijn makkelijker uit te<br />

voeren doordat bedrijven beter zijn te vergelijken en er<br />

zijn meer mogelijkheden voor adviser<strong>in</strong>g, doordat u de<br />

beschikk<strong>in</strong>g heeft over <strong>een</strong> set aan gestandaardiseerde<br />

gegevens van al<br />

uw klanten.<br />

U bent <strong>in</strong> staat<br />

efficiënter te<br />

werken door<br />

hergebruik van<br />

gegevens en het<br />

tijdig kunnen<br />

<strong>in</strong>spelen op mogelijkheden<br />

van<br />

verbred<strong>in</strong>g en<br />

nieuwe dienstverlen<strong>in</strong>g.<br />

Figuur 5<br />

Hoe bereidt u zich voor op uw keuze?<br />

Het is van belang dat u weet welke functionaliteiten uw<br />

huidige softwareleverancier(s) wanneer beschikbaar<br />

hebben. Sluiten deze functionaliteiten aan bij de door u<br />

gewenste toekomstige dienstverlen<strong>in</strong>g? Veel leveranciers<br />

die zeggen dat ze klaar voor SBR zijn, maar de praktijk<br />

wijst vaak anders uit. Vraag naar referenties van kantoren<br />

waar al met de nieuwe functionaliteit <strong>wordt</strong> gewerkt.<br />

Dat helpt om goed zicht te krijgen op de mogelijkheden.<br />

Hierbij is het van belang te onderkennen dat er<br />

meerdere mogelijkheden zijn om SBR <strong>in</strong> uw organisatie<br />

<strong>in</strong> te voeren. De uite<strong>in</strong>delijke keuze is sterk afhankelijk<br />

van uw huidige situatie: de software die u gebruikt en de<br />

dienstverlen<strong>in</strong>g die u ambieert. De softwareleverancier<br />

moet de door u gewenste functionaliteit en ondersteun<strong>in</strong>g<br />

kunnen leveren. Een belangrijk punt hierbij is de<br />

wijze waarop de softwareoploss<strong>in</strong>g(en) omgaan met wijz<strong>in</strong>gen<br />

of uitbreid<strong>in</strong>gen van of op de Nederlandse Taxonomie<br />

door andere uitvragende parti<strong>je</strong>n, bijvoorbeeld <strong>in</strong><br />

het kader van de verbred<strong>in</strong>g . Ook kan het voor u van<br />

belang zijn dat uw softwareoploss<strong>in</strong>g controles kan uitvoeren,<br />

zodat u <strong>in</strong>tern de kwaliteit van uw rapportages<br />

kan controleren en bewaken, en deze niet door Digipoort<br />

/ de BIV of de uitvragende parti<strong>je</strong>n worden afgekeurd.<br />

Handvatten bij implementatie<br />

van SBR<br />

De implementatie van SBR zal voor elk kantoor anders<br />

zijn, daarom is het niet mogelijk om u <strong>een</strong> standaard<br />

stappenplan te geven. Er is wel <strong>een</strong> aantal handvatten:<br />

• Ga na wat SBR voor uw organisatie betekent of zou<br />

kunnen betekenen.<br />

• Inventariseer waar SBR impact heeft op uw werkprocessen<br />

en software en bepaal of u kiest voor ‘aansluiten’<br />

of <strong>een</strong> strategische keuze en welke efficiencyvoordelen<br />

u <strong>in</strong> dat geval kan realiseren.<br />

• Denk na over de wijze waarop u uw huidige dienstverlen<strong>in</strong>g<br />

wilt aanpassen.<br />

Beg<strong>in</strong> <strong>in</strong> ieder geval op tijd met ‘aansluiten’. Zorg ervoor<br />

dat u niet voor verrass<strong>in</strong>gen komt te staan en tijdig klaar<br />

bent om de aangiftes Vpb en IB <strong>in</strong> SBR aan te leveren.<br />

Schaf ruim voor 1 januari 2013 het benodigde PKIoverheid<br />

Service certificaat aan. Omdat het beveilig<strong>in</strong>gsniveau<br />

van <strong>een</strong> PKIoverheidscertificaat beduidend hoger<br />

ligt dat het huidige BAPI-certificaat, neemt de procedure<br />

van aanvraag en verstrekk<strong>in</strong>g meer tijd. U heeft ook <strong>in</strong><br />

de situatie van all<strong>een</strong> ‘aansluiten’ altijd <strong>een</strong> organisatie<br />

gebonden PKIoverheidscertificaat nodig om <strong>een</strong> SBRrapportage<br />

te kunnen aanleveren.<br />

Houd er reken<strong>in</strong>g mee dat uw klanten al <strong>in</strong> 2012 kunnen<br />

vragen hun rapportages zoals jaarreken<strong>in</strong>gen en<br />

kredietrapportages <strong>in</strong> SBR aan te leveren. Houd ook reken<strong>in</strong>g<br />

met mogelijke verander<strong>in</strong>gen <strong>in</strong> uw huidige verdienmodel,<br />

omdat uw concurrenten hun dienstverlen<strong>in</strong>g<br />

aanpassen en zij de vergoed<strong>in</strong>g voor het samenstellen<br />

van rapportages verlagen of rapportages tegen <strong>een</strong> standaardtarief<br />

aanbieden.<br />

Informeer tijdig bij uw softwareleverancier welke SBRfunctionaliteiten<br />

wanneer voor u beschikbaar zijn. Ga<br />

na of deze aansluiten bij uw gewenste of toekomstige<br />

dienstverlen<strong>in</strong>g. NOAB is bezig met het beschikbaar maken<br />

van <strong>in</strong>formatie over de beschikbare SBR-functionaliteit<br />

<strong>in</strong> de verschillende softwareoploss<strong>in</strong>gen.<br />

Zodra deze <strong>in</strong>formatie beschikbaar is zullen wij u hierover<br />

<strong>in</strong>formeren.<br />

g<br />

Meer <strong>in</strong>formatie over de verplichtstell<strong>in</strong>g, de aanschaf en het gebruik<br />

van certificaten is beschikbaar op www.sbr-nl.nl.<br />

Op de site van de NOAB v<strong>in</strong>dt u de data van de SBR Aansluitdagen<br />

2012.<br />

1 ) www.rapportageportaal.nl<br />

NOAB<br />

17 Activa

NOAB<br />

Activa 18

‘Grip op kwaliteit en<br />

contact met de klant’<br />

Digitaliser<strong>in</strong>g en automatiser<strong>in</strong>g kunnen ertoe leiden dat de aandacht voor controle afneemt of<br />

dat controles nog handmatig moeten gebeuren. AccountView heeft <strong>een</strong> oploss<strong>in</strong>g die deze controle<br />

volledig waarborgt. “De Samenstel-assistent geeft <strong>in</strong>zicht of alle cijfers juist zijn geboekt en of de<br />

boekhoud<strong>in</strong>g volledig is,” legt salesmanager Richard Scheper uit.<br />

Door: Henk Poker<br />

“In de huidige tijd komen er steeds<br />

meer gegevens van klanten automatisch<br />

b<strong>in</strong>nen en <strong>wordt</strong> er steeds<br />

m<strong>in</strong>der handmatig <strong>in</strong>geboekt,” geeft<br />

Scheper aan. “Dankzij allerlei ontwikkel<strong>in</strong>gen,<br />

denk aan XBRL/SBR,<br />

gaan die stromen er ook weer met<br />

dezelfde vaart automatisch uit. Er<br />

<strong>wordt</strong> op kantoren derhalve steeds<br />

efficiënter en sneller gewerkt. Maar<br />

wie bewaakt de kwaliteit van die<br />

data, wie kijkt of dat wat <strong>wordt</strong><br />

aangeleverd volledig is en of de<br />

facturen wel correct zijn geboekt?<br />

Deze ‘controles’ zijn vandaag de dag<br />

vooral nog mensenwerk, waardoor<br />

de w<strong>in</strong>st die <strong>wordt</strong> behaald met het<br />

Naamswijzig<strong>in</strong>g per 1 juli:<br />

AccountView BV <strong>wordt</strong> Visma Software BV<br />

Na vijfentw<strong>in</strong>tig jaar <strong>wordt</strong> afscheid genomen van<br />

de bedrijfsnaam AccountView en gaat AccountView<br />

per 1 juli, samen met Mamut, verder als Visma Software.<br />

AccountView is al s<strong>in</strong>ds 2007 onderdeel van de<br />

Visma-groep. De diverse Visma-organisaties werken<br />

meer en meer samen bij de ontwikkel<strong>in</strong>g van nieuwe<br />

software en diensten. Het voeren van <strong>een</strong> overkoepelende<br />

naam is daarvan <strong>een</strong> logisch gevolg. Visma<br />

Software zal naast AccountView bus<strong>in</strong>ess software<br />

tevens Mamut One, Visma Severa en andere SaaS-oploss<strong>in</strong>gen<br />

aanbieden. Door deze uitbreid<strong>in</strong>g kunnen<br />

zij meer bedrijven beter van dienst zijn.<br />

Advertorial<br />

digitale verkeer vrijwel teniet <strong>wordt</strong><br />

gedaan. Met de Samenstel-assistent<br />

van AccountView is deze controlefunctie<br />

geautomatiseerd, waarbij de<br />

kwaliteit gegarandeerd is.”<br />

Klantcontact<br />

“Dat biedt nieuwe kansen voor<br />

de kantoren,” voegt hij eraan toe.<br />

“Want het bewaken van de kwaliteit<br />

is van belang, maar ook het contact<br />

met klanten. Ook daarvoor heeft AccountView<br />

<strong>een</strong> tool ontwikkeld, namelijk<br />

AccountView Go. Immers, als<br />

kantoor wil <strong>je</strong> toegevoegde waarde<br />

bieden en AccountView Go is <strong>een</strong><br />

manier om onl<strong>in</strong>e samen te werken,<br />

iets wat verder gaat <strong>dan</strong> meekijken.<br />

De klant werkt namelijk <strong>in</strong> <strong>een</strong> onl<strong>in</strong>esysteem,<br />

waardoor het adm<strong>in</strong>istratiekantoor<br />

direct kan monitoren<br />

of de boekhoud<strong>in</strong>g correct gebeurt.”<br />

Sneller <strong>in</strong>zicht<br />

Scheper begrijpt de angst bij kantoren<br />

die denken dat steeds verdergaande<br />

automatiser<strong>in</strong>g omzet kost.<br />

“Maar, <strong>je</strong> houdt het niet tegen.<br />

Kantoren die automatiser<strong>in</strong>g zo lang<br />

mogelijk buiten de deur houden, leggen<br />

het uite<strong>in</strong>delijk af. Bovendien<br />

kan <strong>een</strong> kantoor <strong>dan</strong>kzij automatiser<strong>in</strong>g<br />

zijn klanten beter en sneller<br />

adviseren. Denk bijvoorbeeld aan<br />

de omslag naar het digitaliseren van<br />

facturen. Daardoor heeft <strong>een</strong> kantoor<br />

veel sneller <strong>in</strong>zicht <strong>in</strong> hoe <strong>een</strong> klant<br />

ervoor staat en kan er <strong>in</strong>dien nodig<br />

sneller worden bijgestuurd. Informatie<br />

waar de klant echt iets aan heeft.”<br />

Kortom, met automatiser<strong>in</strong>g houdt<br />

<strong>een</strong> kantoor meer tijd over. “Ik<br />

weet dat veel kantoren bezig zijn<br />

de switch te maken naar <strong>een</strong> meer<br />

adviserende rol en natuurlijk is niet<br />

ieder<strong>een</strong> <strong>in</strong> staat om zich <strong>in</strong><strong>een</strong>s<br />

proactief op te stellen, maar er liggen<br />

mogelijkheden,” zegt Scheper. Als<br />

voorbeeld noemt hij <strong>een</strong> kantoor <strong>in</strong><br />

Friesland dat begonnen is alle klanten<br />

maandelijks gratis <strong>een</strong> overzicht<br />

te geven van de actuele stand van<br />

zaken. “Een deel van de klanten<br />

heeft daarop gereageerd en wilde<br />

meer <strong>in</strong>formatie. En daaruit kwam<br />

voor dat kantoor nieuwe bus<strong>in</strong>ess<br />

voort. Oftewel, <strong>dan</strong>kzij de automatiser<strong>in</strong>g<br />

creëerde hij via <strong>een</strong> natuurlijke<br />

weg nieuw werk.”<br />

Visma Software BV<br />

HJE Wenckebachweg 200<br />

1096 AS Amsterdam<br />

t: 020–355 29 99<br />

f: 020–617 14 78<br />

e: <strong>in</strong>fo@vismasoftware.nl<br />

i: www.vismasoftware.nl<br />

NOAB<br />

19 Activa

Onstuitbare opmars co<br />

NOAB<br />

Activa 20<br />

Coöperaties groeien razendsnel <strong>in</strong> populariteit. In 2009 stonden er zo’n 5.400 <strong>in</strong>geschreven bij de<br />

Kamer van Koophandel, <strong>in</strong>middels zijn er al meer <strong>dan</strong> 7.500. Een teken des tijds of de revival van<br />

<strong>een</strong> meer idealistische ondernem<strong>in</strong>gsbenader<strong>in</strong>g?<br />

Door: Chris Wolters<br />

De Verenigde Naties hebben 2012 uitgeroepen tot het<br />

Jaar van de Coöperatie. De VN roemt coöperaties vanwege<br />

hun sociale verantwoordelijkheid, de positieve<br />

<strong>in</strong>vloed op de lokale en wereldeconomie, het creëren<br />

van werkgelegenheid en maatschappelijk verantwoord<br />

ondernemen. Het centraal stellen van het belang van de<br />

leden ziet de VN als <strong>een</strong> houvast <strong>in</strong> deze tijd van f<strong>in</strong>anciele<br />

crisis. Dat maakt nieuwsgierig.<br />

W<strong>in</strong>st als bijzaak<br />

Van oudsher hebben veel coöperaties wortels <strong>in</strong> de agrarische<br />

en de f<strong>in</strong>anciële sector. Inmiddels heeft ongeveer<br />

de helft van de bij de Kamer van Koophandel <strong>in</strong>geschreven<br />

coöperaties te<br />

maken met heel<br />

‘Er is niet de<br />

hijgerige w<strong>in</strong>stdruk<br />

die beursgenoteerde<br />

bedrijven elk kwartaal<br />

moeten laten zien’<br />

andere activiteiten:<br />

energie, onderwijs<br />

en de medische<br />

wereld. Ook zelfstandigen<br />

zonder<br />

personeel hebben de<br />

rechtsvorm (her-)<br />

ontdekt. Een deel<br />

van de groei lijkt te<br />

verklaren uit het feit<br />

dat er steeds meer aandacht uitgaat naar maatschappelijk<br />

verantwoord ondernemen.<br />

Een ander deel van de groei is verklaarbaar uit het feit<br />

dat steeds meer mensen w<strong>in</strong>st als bijzaak beschouwen<br />

en maatschappelijk verantwoord, duurzaam en meer<br />

ethisch ondernemen belangrijker v<strong>in</strong>den. Ooit omarmde<br />

het marxisme de coöperatieve beweg<strong>in</strong>g. De kerk zag de<br />

socialistische coöperaties als kritiek op het eigen functioneren.<br />

Het doel van de coöperatie was namelijk emancipatie<br />

van de arbeider, het doel van de kerk was b<strong>in</strong>d<strong>in</strong>g<br />

aan het geloof. Dat botste nogal.<br />

Betrouwbaarheid bovenaan<br />

De coöperatie is dus allesbehalve <strong>een</strong> nieuw fenom<strong>een</strong>.<br />

In 1864 ontstond de eerste kredietverenig<strong>in</strong>g die boeren<br />

tegen lage rente (kortlopend) krediet verschafte. Anno<br />

2012 is dezelfde basis te ontdekken. Ziektekostenpremies<br />

worden als te hoog ervaren, gezamenlijk kunnen<br />

ZZP-ers zich wellicht tegen lagere kosten tegen dezelfde<br />

risico’s verzekeren. Een aantal bekende en zeer succesvolle<br />

Nederlandse ondernem<strong>in</strong>gen v<strong>in</strong>den overigens ook<br />

hun oorsprong <strong>in</strong> de coöperatie, bijvoorbeeld Rabobank<br />

en Agrifirm. Henk Wass<strong>in</strong>k, manager Communicatie<br />

en Coöperatiezaken bij Agrifirm, licht toe hoe ze bij de<br />

grootste landbouwcoöperatie van Nederland aankijken<br />

tegen deze rechtsvorm: “Zowel <strong>in</strong> tijden van hoge economische<br />

voorspoed als <strong>in</strong> perioden van crisis bewijst de<br />

coöperatie zijn diensten. Het belangrijkste aspect daarbij<br />

is dat <strong>een</strong> coöperatie naast <strong>een</strong> goede bedrijfsvoer<strong>in</strong>g op<br />

korte termijn ook de toekomst op langere termijn <strong>in</strong> de<br />

gaten houdt. Er is niet de hijgerige w<strong>in</strong>stdruk die beursgenoteerde<br />

bedrijven toch elk kwartaal moeten laten<br />

zien, omdat men anders afgestraft <strong>wordt</strong> <strong>in</strong> de koersen.<br />

Bij alles wat we doen, stellen we de vraag: ‘Hoe verbetert<br />

het resultaat bij onze leden op het boerenerf, als we dit<br />

wel of niet doen?’.”<br />

Regels strikt <strong>in</strong> de gaten houden<br />

“Ik ben als auteur van de eigenaarscoöperatie al duidelijk<br />

als ik zeg: ‘Er is g<strong>een</strong> betere rechtsvorm om <strong>in</strong> te werken<br />

en samen te werken <strong>dan</strong> de coöperatie’.” Register<br />

Belast<strong>in</strong>gadviseur A.L.P. Wattenberg laat <strong>in</strong> zijn uitspraken<br />

aan duidelijkheid niets te wensen over. Hij trad al<br />

<strong>in</strong> 1988 naar buiten met de term eigenaarscoöperatie.<br />

Wattenberg plaatst wel kantteken<strong>in</strong>gen: “Voorwaarde is<br />

dat het coöperatierecht, met name voor het MKB, goed<br />

<strong>wordt</strong> verduidelijkt en uitgelegd.” Wattenberg gaf ook<br />

<strong>een</strong> ‘manual’ uit waar<strong>in</strong> <strong>een</strong> en ander nader <strong>wordt</strong> toe-

öperaties<br />

gelicht. “Voor samenwerkende mensen (NPP’s) is zeer<br />

van belang hoe hun juridische positie is op het moment<br />

van het beg<strong>in</strong> van de samenwerk<strong>in</strong>g tot <strong>in</strong> de toekomst.<br />

Er is bij de coöperatie g<strong>een</strong> sprake van horizontale aansprakelijkheid<br />

en daardoor zijn de leden beter tegen<br />

elkaar opgewassen. Bij <strong>een</strong> vof, maatschap of <strong>een</strong>manszaak<br />

is men wél horizontaal aansprakelijk voor elkaar<br />

en dat bevordert de samenwerk<strong>in</strong>g niet.” Wattenberg<br />

vervolgt: “De besluitvorm<strong>in</strong>g kan <strong>in</strong>derdaad wat trager<br />

verlopen, maar is zeer vaak wel beter doordacht en afgewogen.”<br />

Ook verticaal is de aansprakelijkheid voor de<br />

leden uitgesloten, zo onderstreept Wattenberg. “Daardoor<br />

is hun privévermogen afgeschermd van het zakelijk<br />

(lees coöperatieve) vermogen. De coöperatie kent g<strong>een</strong><br />

kapitaalseis. Daarnaast is er <strong>een</strong> aantal fiscaal gunstige<br />

voorwaarden die andere rechtsvormen niet hebben.”<br />

Een ondernem<strong>in</strong>g als alle andere<br />

“Een coöperatie is <strong>een</strong> ondernem<strong>in</strong>g, lees: bedrijf.” Wattenberg:<br />

“Een coöperatie is dus commercieel. In de wet<br />

staat dat het <strong>een</strong> bedrijf is dat de leden ‘te dien e<strong>in</strong>de<br />

te hunnen behoeve’ (doen) uitoefenen en daardoor is<br />

er g<strong>een</strong> w<strong>in</strong>stdel<strong>in</strong>gsverbod. Juist de w<strong>in</strong>st kan vri<strong>je</strong>lijk<br />

onder de leden worden verdeeld. Leden kunnen ondernemers<br />

(natuurlijk persoon ondernemer (NPO’s) red.)<br />

zijn, maar ook andere typen leden, zoals CPO’s, RPO’s<br />

en NPP’s (resp. collectief particulier opdrachtgeverschap,<br />

rechtspersoon ondernemer<br />

en natuurlijk persoon<br />

‘Ook wij moeten ons<br />

onderscheiden <strong>in</strong> de<br />

markt en klanten<br />

behouden of w<strong>in</strong>nen’<br />

niet-ondernemer, red.).<br />

Een coöperatie kan haar<br />

w<strong>in</strong>sten of w<strong>in</strong>stoverschotten<br />

vri<strong>je</strong>lijk reserveren<br />

voor de toekomst.<br />

De statuten kunnen<br />

daar<strong>in</strong> voorzien<strong>in</strong>gen<br />

treffen.” Henk Wass<strong>in</strong>k<br />

(Agrifirm) geeft duidelijk aan dat het helder moet zijn<br />

dat <strong>een</strong> coöperatie <strong>in</strong> haar bedrijfsvoer<strong>in</strong>g niet verschilt<br />

van <strong>een</strong> andere ondernem<strong>in</strong>gsvorm. “Ook wij moeten<br />

ons onderscheiden <strong>in</strong> de markt, moeten onze producten<br />

aan de man brengen en klanten behouden of w<strong>in</strong>nen.<br />

Leden hebben g<strong>een</strong> ‘zaken doen’-plicht met hun coöperatie,<br />

zij kunnen ook bij andere bedrijven terecht. Doen<br />

wij ons werk niet goed, <strong>dan</strong> verliezen we klanten en<br />

verliest de coöperatie de z<strong>in</strong> van bestaan. De Ledenraad,<br />

het beslissende<br />

bestuursorgaan<br />

<strong>in</strong> <strong>een</strong> coöperatie,<br />

houdt zich<br />

vooral bezig<br />

met de strategie<br />

en beleidszaken,<br />