M&A en Private Equity - AKD Advocaten & Notarissen

M&A en Private Equity - AKD Advocaten & Notarissen

M&A en Private Equity - AKD Advocaten & Notarissen

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

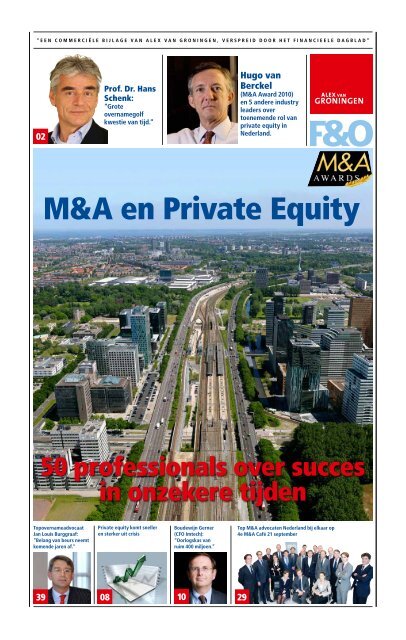

“EEN COMMERCIËLE BIJLAGE VAN ALEX VAN GRONINGEN, VERSPREID DOOR HET FINANCIEELE DAGBLAD”<br />

02<br />

Prof. Dr. Hans<br />

Sch<strong>en</strong>k:<br />

“Grote<br />

overnamegolf<br />

kwestie van tijd.”<br />

Hugo van<br />

Berckel<br />

(M&A Award 2010)<br />

<strong>en</strong> 5 andere industry<br />

leaders over<br />

to<strong>en</strong>em<strong>en</strong>de rol van<br />

private equity in<br />

Nederland.<br />

M&A <strong>en</strong> <strong>Private</strong> <strong>Equity</strong><br />

50 professionals over succes<br />

in onzekere tijd<strong>en</strong><br />

Topovernameadvocaat<br />

Jan Louis Burggraaf:<br />

"Belang van beurs neemt<br />

kom<strong>en</strong>de jar<strong>en</strong> af."<br />

<strong>Private</strong> equity komt sneller<br />

<strong>en</strong> sterker uit crisis<br />

Boudewijn Gerner<br />

(CFO Imtech):<br />

“Oorlogskas van<br />

ruim 400 miljo<strong>en</strong>.”<br />

39 08 10 29<br />

Top M&A advocat<strong>en</strong> Nederland bij elkaar op<br />

4e M&A Café 21 september<br />

FD special_F<strong>en</strong>O.indd 1 27-09-11 13:00

2 VAKBLAD<br />

Colofon<br />

HOOFDREDACTEUR<br />

Michiel Rohlof<br />

mrohlof@f<strong>en</strong>o.nl<br />

EINDREDACTEUR<br />

Jeppe Kleyngeld<br />

AAN DEZE EDITE WERKTEN MEE<br />

Michael van Asper<strong>en</strong>, Ezri-Joy<br />

Blaauw, Jan Bletz, Ronald Bruins,<br />

Melle Eijckelhoff, Alex van<br />

Groning<strong>en</strong>. Monique Harms<strong>en</strong> <strong>en</strong><br />

Jero<strong>en</strong> Kerkhof.<br />

FOTOGRAFIE<br />

Geert Snoeijer, Eric Feck<strong>en</strong> <strong>en</strong><br />

Mark van d<strong>en</strong> Brink<br />

UITGEVER<br />

Alex van Groning<strong>en</strong> BV<br />

Burgemeester Haspelslaan 63<br />

1181 NB Amstelve<strong>en</strong><br />

COMMUNITY MANAGER<br />

Michiel Rohlof<br />

mrohlof@f<strong>en</strong>o.nl<br />

MARKETING MANAGER<br />

Paul van Beckum<br />

pvanbeckum@cfo.nl<br />

Deze M&A <strong>en</strong> <strong>Private</strong> <strong>Equity</strong><br />

Special is e<strong>en</strong> uitgave van Alex van<br />

Groning<strong>en</strong> in sam<strong>en</strong>werking met<br />

de F&O Community Nederland.<br />

Alex van Groning<strong>en</strong> organiseert<br />

congress<strong>en</strong> <strong>en</strong> training<strong>en</strong>, is uitgever<br />

van financiële media (print <strong>en</strong><br />

online) <strong>en</strong> bemiddelt in vacatures<br />

voor CFO´s, financial executives,<br />

DGA’s, controllers <strong>en</strong> finance<br />

professionals.<br />

Fusie & Overname (F&O) is het<br />

platform voor de M&A <strong>en</strong> <strong>Private</strong><br />

<strong>Equity</strong> Community in Nederland.<br />

Naast uitnodiging<strong>en</strong> voor 5 jaarlijkse<br />

M&A Cafés <strong>en</strong> e<strong>en</strong> <strong>Private</strong><br />

<strong>Equity</strong> Summit in het voorjaar<br />

ontvang<strong>en</strong> led<strong>en</strong> 8 keer per jaar<br />

het Tijdschrift F&O. F&O br<strong>en</strong>gt<br />

inzicht<strong>en</strong> <strong>en</strong> alle ins and outs op het<br />

gebied van overnames, regelgeving<br />

<strong>en</strong> financiering in de vorm van<br />

diepte-interviews, rondetafelgesprekk<strong>en</strong>,<br />

artikel<strong>en</strong>, discussierubriek<strong>en</strong><br />

<strong>en</strong> columns. Meld u aan als<br />

lid via F<strong>en</strong>o.nl voor slechts 245 euro<br />

per jaar.<br />

PARTNERBIJDRAGEN<br />

Deze uitgave bevat bijdrag<strong>en</strong> van<br />

partners van de F&O Community<br />

<strong>en</strong> Alex van Groning<strong>en</strong>. De inhoud<br />

van deze bijdrag<strong>en</strong> gev<strong>en</strong> de<br />

m<strong>en</strong>ing van de gastauteurs <strong>en</strong> geïnterviewd<strong>en</strong><br />

weer. De redactie is voor<br />

de inhoud <strong>en</strong> relevantie van deze<br />

bijdrag<strong>en</strong> niet verantwoordelijk.<br />

GEDISTRIBUEERD MET HET FD,<br />

OKTOBER 2011<br />

DRUKKER<br />

Bal Media<br />

VORMGEVING<br />

Nederlof 023 548 30 70<br />

Alex van Groning<strong>en</strong><br />

contactinformatie:<br />

Telefoon: 020 6390008<br />

E-mail: info@alexvangroning<strong>en</strong>.nl<br />

Website: www.alexvangroning<strong>en</strong>.nl<br />

VAKBLAD VOOR FUSIE & OVERNAME<br />

© Alex van Groning<strong>en</strong> B.V.<br />

Zonder schriftelijke toestemming<br />

van de uitgever is het niet toegestaan<br />

om integraal artikel<strong>en</strong> over<br />

te nem<strong>en</strong>, te (do<strong>en</strong>) publicer<strong>en</strong> of<br />

anderszins op<strong>en</strong>baar te mak<strong>en</strong> of te<br />

verveelvoudig<strong>en</strong> in welke vorm dan<br />

ook. Nota b<strong>en</strong>e: ge<strong>en</strong> toestemming<br />

is nodig om de titel <strong>en</strong> inleiding van<br />

artikel<strong>en</strong> over te nem<strong>en</strong> op (eig<strong>en</strong>)<br />

websites, mits met bronvermelding.<br />

Prof. Dr. Hans Sch<strong>en</strong>k:<br />

5 tips voor overnamesucces<br />

Het succes van overnames<br />

wordt vaak schromelijk<br />

overdrev<strong>en</strong>. Toch zal er na<br />

de huidige recessie op d<strong>en</strong><br />

duur weer e<strong>en</strong> periode van<br />

fusies <strong>en</strong> overnames kom<strong>en</strong>,<br />

aldus prof. dr. Hans Sch<strong>en</strong>k,<br />

hoogleraar Economie aan de<br />

Universiteit Utrecht.<br />

Het aantal overnames<br />

dat de afgelop<strong>en</strong> periode<br />

de eindstreep<br />

heeft gehaald, is in vergelijking<br />

met topjar<strong>en</strong> 2006 <strong>en</strong><br />

2007 bijzonder laag. Toch<br />

zijn er bij zowel bedrijv<strong>en</strong> als<br />

bij private equity investeerders<br />

forse oorlogskass<strong>en</strong> die<br />

aangew<strong>en</strong>d word<strong>en</strong> voor het<br />

do<strong>en</strong> van overnames. Volg<strong>en</strong>s<br />

prof. dr. Hans Sch<strong>en</strong>k, die al<br />

jar<strong>en</strong> onderzoek verricht naar<br />

het succes van overnames,<br />

kom<strong>en</strong> overnames in golv<strong>en</strong><br />

<strong>en</strong> is het e<strong>en</strong> kwestie van tijd<br />

voordat e<strong>en</strong> paar grote overnames<br />

het hele circus weer<br />

op gang br<strong>en</strong>g<strong>en</strong>. “Er zal dus<br />

eerst e<strong>en</strong> economische bloeiperiode<br />

moet<strong>en</strong> kom<strong>en</strong>, voordat<br />

er initiatiefnemers kom<strong>en</strong><br />

die andere bedrijv<strong>en</strong> ook<br />

weer inspirer<strong>en</strong>. Overnames<br />

word<strong>en</strong> mijns inzi<strong>en</strong>s vooral<br />

geleid door andere overnames<br />

die eraan voorafgaan;<br />

het economische gewin is van<br />

secundair belang. Dat klinkt<br />

misschi<strong>en</strong> vreemd, maar jar<strong>en</strong>lang<br />

onderzoek toont dit<br />

wel keer op keer aan. 65 tot<br />

85 proc<strong>en</strong>t van de overnames<br />

leidt niet tot waardecreatie.”<br />

Met zo’n succesratio is het<br />

de vraag waarom er toch veel<br />

overnames plaatsvind<strong>en</strong>.<br />

Sch<strong>en</strong>k: “Er is sprake van<br />

e<strong>en</strong> grote mate van besmetting<br />

<strong>en</strong> imitatie. Wanneer er<br />

e<strong>en</strong> grote overname wordt<br />

aangekondigd, zie je altijd<br />

e<strong>en</strong> bepaalde schrikreactie<br />

bij de directe concurr<strong>en</strong>t<strong>en</strong>.<br />

Betek<strong>en</strong>t het e<strong>en</strong> bedreiging<br />

voor onze positie? Moet<strong>en</strong> we<br />

ook e<strong>en</strong> bedrijf overnem<strong>en</strong><br />

om groter te word<strong>en</strong>? Er<br />

ontstaat dus e<strong>en</strong> kettingreactie<br />

van fusies <strong>en</strong> overnames<br />

in e<strong>en</strong> kort tijdsbestek. Het<br />

maakt daarbij vaak niet uit of<br />

de overname zelf succesvol is;<br />

als de aandeelhouders maar<br />

van m<strong>en</strong>ing zijn dat het e<strong>en</strong><br />

succes betreft. De aandeelhouderswaarde<br />

van de overnem<strong>en</strong>de<br />

partij blijft gelijk<br />

of daalt. De aandeelhouders<br />

van de overg<strong>en</strong>om<strong>en</strong> partij<br />

spinn<strong>en</strong> het gar<strong>en</strong>—er wordt<br />

doorgaans e<strong>en</strong> forse premie<br />

betaald voor het binn<strong>en</strong>hal<strong>en</strong><br />

van e<strong>en</strong> overnamedoelwit.”<br />

Zodo<strong>en</strong>de was het in de<br />

periode vóór de crisis common<br />

practice dat bedrijv<strong>en</strong> in<br />

e<strong>en</strong> paar jaar tijd meerdere<br />

ker<strong>en</strong> werd<strong>en</strong> doorverkocht,<br />

elke keer met e<strong>en</strong><br />

hernieuwde schuld<strong>en</strong>last.<br />

Onderneming<strong>en</strong> die echter<br />

via e<strong>en</strong> zog<strong>en</strong>aamde leveraged<br />

buy out (LBO) van eig<strong>en</strong>aar<br />

verwissel<strong>en</strong>, hebb<strong>en</strong> e<strong>en</strong><br />

vier keer zo hoge kans om<br />

uiteindelijk failliet te gaan<br />

dan onderneming<strong>en</strong> die niet<br />

via e<strong>en</strong> LBO van eig<strong>en</strong>aar<br />

verwissel<strong>en</strong>. De plann<strong>en</strong><br />

van Staatssecretaris Frans<br />

Weekers om bedrijv<strong>en</strong> met<br />

e<strong>en</strong> hoge schuld<strong>en</strong>last te<br />

beperk<strong>en</strong> in hun r<strong>en</strong>teaftrek,<br />

kunn<strong>en</strong> daarom wel op<br />

goedkeuring van Sch<strong>en</strong>k<br />

rek<strong>en</strong><strong>en</strong>. “Voorkom<strong>en</strong> blijft<br />

beter dan g<strong>en</strong>ez<strong>en</strong>. Ik d<strong>en</strong>k<br />

dat zo’n maatregel met name<br />

van belang kan zijn bij de<br />

echt grote overnames <strong>en</strong> ik<br />

pleit in dat licht voor e<strong>en</strong><br />

verandering van het conc<strong>en</strong>tratietoezicht.<br />

De toezichthouder<br />

zou zich <strong>en</strong>kel moet<strong>en</strong><br />

richt<strong>en</strong> op overnames die<br />

e<strong>en</strong> impact op de economie<br />

kunn<strong>en</strong> hebb<strong>en</strong> wanneer<br />

zij fout gaan. Regulering bij<br />

macro-economisch gewicht.<br />

Kleinere overnames met e<strong>en</strong><br />

verwaarloosbaar effect op de<br />

economie kunn<strong>en</strong> wat mij<br />

betreft zonder regulering<br />

plaatsvind<strong>en</strong>. Waar grotere<br />

overnames meestal uit imita-<br />

Wilt u succesvol e<strong>en</strong> bedrijf<br />

(ver)kop<strong>en</strong>? Volg de cursus<br />

Actief in overnames.<br />

www.alexvangroning<strong>en</strong>.nl/m<strong>en</strong>a<br />

foto Jan Pieter van d<strong>en</strong> Heuvel<br />

tiegedrag geïnitieerd word<strong>en</strong>,<br />

hebb<strong>en</strong> de kleinere vaak wel<br />

e<strong>en</strong> economische rationale.”<br />

Wat de beweegred<strong>en</strong><strong>en</strong> voor<br />

het start<strong>en</strong> van e<strong>en</strong> overnameproces<br />

ook mog<strong>en</strong> zijn, het<br />

succes van e<strong>en</strong> overname is<br />

volg<strong>en</strong>s Sch<strong>en</strong>k goed te stur<strong>en</strong>.<br />

Welke aandachtspunt<strong>en</strong><br />

formuleert Sch<strong>en</strong>k rondom<br />

e<strong>en</strong> overname?<br />

1 Onderneem bij e<strong>en</strong> strategische<br />

overname ge<strong>en</strong><br />

poging<strong>en</strong> tot verregaande<br />

integratie.<br />

“E<strong>en</strong> bedrijf dat om strategische<br />

red<strong>en</strong><strong>en</strong> wordt<br />

overg<strong>en</strong>om<strong>en</strong>, kan het<br />

beste zoveel mogelijk intact<br />

gehoud<strong>en</strong> word<strong>en</strong>”, aldus<br />

Sch<strong>en</strong>k. “Aandeelhouders<br />

kunn<strong>en</strong> in eerste instantie<br />

heel positief reager<strong>en</strong> op<br />

e<strong>en</strong> overname maar als dat<br />

<strong>en</strong>thousiasme door teg<strong>en</strong>vall<strong>en</strong>de<br />

resultat<strong>en</strong> na e<strong>en</strong> jaar<br />

of vijf weer tan<strong>en</strong>de is, kan<br />

e<strong>en</strong> overg<strong>en</strong>om<strong>en</strong> bedrijf of<br />

bedrijfsonderdeel weer makkelijk<br />

van de hand gedaan<br />

word<strong>en</strong>. Minimaal de helft<br />

van alle acquisities wordt weer<br />

teruggegev<strong>en</strong> aan de markt,<br />

veelal stapp<strong>en</strong> <strong>Private</strong> <strong>Equity</strong><br />

investeerders daar dan in.”<br />

2 Staar je niet blind op<br />

synergievoordel<strong>en</strong><br />

Sch<strong>en</strong>k: “De belangrijkste<br />

valkuil is e<strong>en</strong> overname<br />

do<strong>en</strong> omdat de concurr<strong>en</strong>t<strong>en</strong><br />

dat ook do<strong>en</strong>. Dat kan<br />

natuurlijk wel, maar wees<br />

daar dan ook bewust van.<br />

Synergievoordel<strong>en</strong> word<strong>en</strong><br />

vaak schromelijk overdrev<strong>en</strong>,<br />

soms door investm<strong>en</strong>t bankers<br />

die met multiples kom<strong>en</strong><br />

op basis van e<strong>en</strong> succesvolle<br />

transactie, maar vaak ook<br />

door de hoofdperson<strong>en</strong> (CEO,<br />

CFO) zelf. Neem de tijd om<br />

VOOR FUSIE & OVERNAME<br />

FENO.NL<br />

uit te zoek<strong>en</strong> of e<strong>en</strong> overname<br />

echt economische waarde<br />

oplevert. Nog altijd is meer<br />

dan de helft van de fusies <strong>en</strong><br />

overnames brancheoverstijg<strong>en</strong>d<br />

maar dat blijkt in de<br />

praktijk meestal ook ge<strong>en</strong><br />

succes.”<br />

3 Financier e<strong>en</strong> overname<br />

zoveel mogelijk met eig<strong>en</strong><br />

middel<strong>en</strong>.<br />

“Dat heeft e<strong>en</strong> discipliner<strong>en</strong>d<br />

effect, omdat er voor<br />

cash meestal bij de bank<br />

aangeklopt moet word<strong>en</strong> die<br />

vervolg<strong>en</strong>s de deal door zal<br />

licht<strong>en</strong>”, aldus Sch<strong>en</strong>k. “Op<br />

dit mom<strong>en</strong>t zijn de prijz<strong>en</strong><br />

van onderneming<strong>en</strong> vrij laag<br />

<strong>en</strong> toch zie je weinig overnames.<br />

Dat komt ook doordat<br />

bank<strong>en</strong> aarzel<strong>en</strong>d zijn geword<strong>en</strong><br />

<strong>en</strong> alle<strong>en</strong> financier<strong>en</strong> bij<br />

e<strong>en</strong> zonnig sc<strong>en</strong>ario.”<br />

4 Onderhandel in stilte.<br />

Veel onderhandeling<strong>en</strong><br />

lekk<strong>en</strong> al in e<strong>en</strong> vroeg stadium<br />

uit. Sch<strong>en</strong>k: “Dat kan<br />

tot waardevermindering<br />

<strong>en</strong> gezichtsverlies leid<strong>en</strong><br />

als de onderhandeling<strong>en</strong><br />

uiteindelijk gestaakt word<strong>en</strong>.<br />

Aandeelhouders concluder<strong>en</strong><br />

dan dat één of beide partij<strong>en</strong><br />

blijkbaar niet voldo<strong>en</strong>de<br />

kwaliteit hadd<strong>en</strong>. Daarom<br />

is het van belang om ge<strong>en</strong><br />

informatie te lekk<strong>en</strong>. Het is<br />

overig<strong>en</strong>s wel verstandig om<br />

de Ondernemingsraad al heel<br />

vroeg bij het overnametraject<br />

te betrekk<strong>en</strong>. De nuchtere<br />

‘werkvloer-visie’ van gewone<br />

werknemers is vaak superieur<br />

aan het gekunstelde<br />

strategisch d<strong>en</strong>k<strong>en</strong> van de<br />

top. Daarbij is e<strong>en</strong> OR ook aan<br />

geheimhouding gebond<strong>en</strong>.”<br />

5 Br<strong>en</strong>g e<strong>en</strong> scheiding aan<br />

tuss<strong>en</strong> advisering <strong>en</strong><br />

besluitvorming in het<br />

overnametraject.<br />

Sch<strong>en</strong>k: “Te vaak wordt<br />

zowel de voorbereiding als de<br />

uiteindelijke beslissing door<br />

één persoon, de CEO, of door<br />

e<strong>en</strong> select gezelschap, zijnde<br />

de Raad van Bestuur, voorgekookt.<br />

In dat geval spel<strong>en</strong><br />

emoties <strong>en</strong> s<strong>en</strong>tim<strong>en</strong>t<strong>en</strong>, zoals<br />

overcommittering <strong>en</strong> het voorkom<strong>en</strong><br />

van gezichtsverlies,<br />

vaak ook e<strong>en</strong> belangrijke rol.<br />

Het beste is om het besluitvormingsproces<br />

over meer<br />

person<strong>en</strong> te verdel<strong>en</strong>, zodat je<br />

e<strong>en</strong> objectiever inzicht in de<br />

succesratio krijgt.” n<br />

Prof. Dr. Hans Sch<strong>en</strong>k is<br />

hoogleraar Economie aan de<br />

Universiteit Utrecht.<br />

FD special_F<strong>en</strong>O.indd 2 27-09-11 13:00

VAKBLAD VOOR FUSIE & OVERNAME<br />

FENO.NL<br />

07<br />

12<br />

20<br />

31<br />

36<br />

38<br />

De maatschappelijke waarde van<br />

private equity is <strong>en</strong>orm <strong>en</strong> wordt<br />

zwaar onderschat<br />

Rob Thiel<strong>en</strong>, Waterland<br />

<strong>Private</strong> <strong>Equity</strong> Investm<strong>en</strong>ts<br />

Met het eerste fonds van 50 miljo<strong>en</strong> euro heeft<br />

Waterland ti<strong>en</strong> jaar geled<strong>en</strong> de consolidatie van de<br />

uitvaartsector in België ingezet. Nu, terwijl net het<br />

vijfde fonds van 1, 1 miljard is opgehaald, consolideert<br />

Waterland e<strong>en</strong> aantal rehabilitatiekliniek<strong>en</strong> in<br />

Duitsland. Rob Thiel<strong>en</strong>, chairman <strong>en</strong> oprichter Waterland:<br />

“Je mag dus zegg<strong>en</strong> dat we met Waterland<br />

uitermate consist<strong>en</strong>t zijn in onze strategie.<br />

Soms ruik je als het ware gewoon<br />

de verbetermogelijkhed<strong>en</strong> in e<strong>en</strong><br />

onderneming<br />

Hugo van Berckel, CVC<br />

Capital Partners<br />

“Van de pakweg ti<strong>en</strong> grootste private equityhuiz<strong>en</strong><br />

ter wereld zijn wij hier het <strong>en</strong>ige met e<strong>en</strong> lokaal<br />

team, met Nederlanders in Amsterdam. Dat model<br />

hanter<strong>en</strong> we wereldwijd. Met lokale teams krijg je<br />

e<strong>en</strong> beter gevoel voor bedrijv<strong>en</strong>, kun je e<strong>en</strong> betere<br />

partnership met managem<strong>en</strong>t teams ontwikkel<strong>en</strong>.<br />

Wel hebb<strong>en</strong> wij wereldwijd dezelfde gestructureerde<br />

aanpak <strong>en</strong> dezelfde investeringsdiscipline.”<br />

<strong>Private</strong> equity is de ultieme<br />

teamsport<br />

Marc Staal, AAC Capital<br />

Partners<br />

“Wij hebb<strong>en</strong> e<strong>en</strong> optimistische inslag. Net zoals je<br />

dat soms bij kinder<strong>en</strong> of sporters moet do<strong>en</strong>, spel<strong>en</strong><br />

wij de op de kracht van onze bedrijv<strong>en</strong>, niet op de<br />

twintig zak<strong>en</strong> die misschi<strong>en</strong> wel beter zoud<strong>en</strong> kunn<strong>en</strong>.<br />

Als je versterkt wat al goed is, <strong>en</strong> wat bijdraagt<br />

aan groei uiteraard, dan lift<strong>en</strong> die mindere zak<strong>en</strong><br />

vaak vanzelf mee.”<br />

Als je bedrijv<strong>en</strong> niet werkelijk kunt<br />

help<strong>en</strong> verbeter<strong>en</strong>, heb je ge<strong>en</strong> rol<br />

als private equity<br />

M<strong>en</strong>no Antal, 3i<br />

“Nederland is e<strong>en</strong> prachtig land voor private equity.<br />

Wij zijn binn<strong>en</strong> 3i niet voor niets e<strong>en</strong> van de best<br />

prester<strong>en</strong>de land<strong>en</strong>. E<strong>en</strong> Frans bedrijf kan heel lang<br />

Frans blijv<strong>en</strong>, maar als je hier wilt groei<strong>en</strong> moet je<br />

al snel de gr<strong>en</strong>s over. Dat maakt bedrijv<strong>en</strong> flexibeler<br />

<strong>en</strong> dynamischer. Bov<strong>en</strong>di<strong>en</strong> hebb<strong>en</strong> we hier veel<br />

m<strong>en</strong>s<strong>en</strong> van 40, 50 jaar oud die e<strong>en</strong> internationale<br />

leerschool bij e<strong>en</strong> van onze multinationals hebb<strong>en</strong><br />

doorlop<strong>en</strong>.”<br />

Wij verander<strong>en</strong> bedrijv<strong>en</strong><br />

Wouter Snoeijers,<br />

Permira<br />

Investeringsfonds Permira zoekt naar waardecreatie<br />

op de lange termijn. “Wij zi<strong>en</strong> onszelf als<br />

ondersteun<strong>en</strong>d”, zegt hoofd Nederland <strong>en</strong> België<br />

Wouter Snoeijers. “We zett<strong>en</strong> onze k<strong>en</strong>nis in om het<br />

managem<strong>en</strong>t te help<strong>en</strong> de waarde van het bedrijf te<br />

vergrot<strong>en</strong>.”<br />

Bescheid<strong>en</strong>heid is de grootste fout<br />

Sake Bosch,<br />

Prime V<strong>en</strong>tures<br />

Anders dan de grote ‘buy out’ fonds<strong>en</strong>, richt private<br />

equity firma Prime V<strong>en</strong>tures zich uitsluit<strong>en</strong>d op snel<br />

groei<strong>en</strong>de bedrijv<strong>en</strong> in groeimarkt<strong>en</strong>. “Wij begeleid<strong>en</strong><br />

topsporters.”<br />

3<br />

Inhoud<br />

02 Hans Sch<strong>en</strong>k<br />

5 tips voor overnamesucces<br />

04 Tr<strong>en</strong>ds door 5 experts<br />

Philip Houb<strong>en</strong>, Voorzitter NVP<br />

Hugo Peek, ABN AMRO<br />

Ronald van Zett<strong>en</strong>, HEMA<br />

Willem Vunderink, KPMG Meijburg & Co<br />

Onno Sloterdijk, KPMG<br />

05 Arne Grimme <strong>en</strong> Geert Potjewijd<br />

De Brauw Blackstone Westbroek N.V..<br />

06 Hugo Peek<br />

ABN AMRO<br />

08 Wouter van de Bunt, Onno Sloterdijk<br />

<strong>en</strong> Paul de Hek<br />

KPMG<br />

09 Olaf van der Donk<br />

All<strong>en</strong> & Overy<br />

10 Overnamestrategieën<br />

Marc Koster, Heinek<strong>en</strong><br />

Peter Wakkie, Commissaris<br />

Boudewijn Gerner, CFO Imtech<br />

Le<strong>en</strong>dert van Reeuwijk, CFO Gamma Holding<br />

11 Maurits Duynstee<br />

ING<br />

13 Willem Vunderink<br />

KPMG Meijburg & Co.<br />

14 <strong>Private</strong> equity 30 jaar succesvol in<br />

waardecreatie<br />

16 Jaap Willeumier<br />

Stibbe<br />

17 Jero<strong>en</strong> Kruithof <strong>en</strong> Otto Wilt<strong>en</strong><br />

DataroomServices<br />

19 Istvan Csejtei, Rogier Le<strong>en</strong>heers <strong>en</strong><br />

Ferry van der Wurf<br />

Rabobank<br />

21 Gaike Dal<strong>en</strong>oord <strong>en</strong> David Viëtor<br />

NautaDutilh<br />

23 Luc Daem<strong>en</strong> <strong>en</strong> Matthieu Tak<br />

Grant Thornton<br />

25 Harm<strong>en</strong> Holtrop<br />

Loy<strong>en</strong>s & Loeff<br />

26 Rob Oudman <strong>en</strong> Mark P<strong>en</strong>saert<br />

Leonardo & Co.<br />

27 Philip Houb<strong>en</strong><br />

Voorzitter NVP<br />

27 Ronald van Zett<strong>en</strong><br />

CEO HEMA<br />

28 Lout Lapidaire<br />

ABN AMRO Escrow & Settlem<strong>en</strong>t<br />

29 Deal sourcing bij de F&O Community<br />

32 Tobias Kuipers<br />

Software Improvem<strong>en</strong>t Group<br />

33 Nathalie van Woerkom<br />

<strong>AKD</strong> Advocat<strong>en</strong> & Notariss<strong>en</strong><br />

35 Nima Amiryany <strong>en</strong><br />

Ard-Pieter de Man<br />

Vrije Universiteit Amsterdam<br />

35 Nico Dijkstra<br />

NIBC Bank<br />

37 Gregory Crookes<br />

Clifford Chance<br />

39 Jan Louis Burggraaf<br />

All<strong>en</strong> & Overy<br />

FD special_F<strong>en</strong>O.indd 3 27-09-11 13:00

4 VAKBLAD<br />

Tr<strong>en</strong>ds in M&A <strong>en</strong> <strong>Private</strong><br />

<strong>Equity</strong> volg<strong>en</strong>s 5 experts<br />

Philip Houb<strong>en</strong>, NVP: “Financiële slagkracht is groot”<br />

Hugo Peek, ABN AMRO: “Er is wel degelijk financiering te krijg<strong>en</strong>”<br />

“Paniek is sneller gezaaid dan<br />

rust is wedergekeerd”, aldus<br />

Hugo Peek, Hoofd Corporate<br />

Finance & Capital Markets bij<br />

ABN AMRO. “Toch bevind<strong>en</strong><br />

we ons in e<strong>en</strong> kopersmarkt<br />

die g<strong>en</strong>oeg kans<strong>en</strong> biedt<br />

<strong>en</strong> zijn er voor bedrijv<strong>en</strong><br />

met goede vooruitzicht<strong>en</strong><br />

voldo<strong>en</strong>de financieringsmogelijkhed<strong>en</strong>.<br />

Bedrijv<strong>en</strong> met<br />

e<strong>en</strong> comfortabele kaspositie<br />

<strong>en</strong> hoge solvabiliteit d<strong>en</strong>k<strong>en</strong><br />

Ronald van Zett<strong>en</strong>, HEMA: “Schaalvergroting in retail is van<br />

lev<strong>en</strong>sbelang”<br />

Van 350 winkels in 2007<br />

gaat HEMA naar zo’n 600<br />

winkels aan het einde van<br />

2011, in Nederland, België,<br />

Duitsland <strong>en</strong> Frankrijk.<br />

Ronald van Zett<strong>en</strong>, CEO<br />

HEMA: “Schaalvergroting is<br />

in de retail van lev<strong>en</strong>sbelang.<br />

To<strong>en</strong> wij naar Frankrijk<br />

wild<strong>en</strong> gaan werd ons dat<br />

door alle adviseurs <strong>en</strong> ana-<br />

Willem Vunderink, KPMG Meijburg: “Dogma in de prull<strong>en</strong>mand”<br />

Fiscaliteit is niet de red<strong>en</strong><br />

om e<strong>en</strong> deal te do<strong>en</strong>. Maar,<br />

zo zegt Willem Vunderink,<br />

hoofd van de M&A Tax<br />

groep van KPMG Meijburg<br />

& Co., het kan duidelijk wel<br />

e<strong>en</strong> dealmaker of –breker<br />

zijn. Vunderink ziet dat<br />

het onderwerp fiscaliteit<br />

zich steeds vroeger in e<strong>en</strong><br />

overnametraject manifesteert.<br />

“Je maakt of breekt er<br />

steeds vaker e<strong>en</strong> deal mee.<br />

Onno Sloterdijk, KPMG: “Onzekerheid hangt<br />

bov<strong>en</strong> de markt”<br />

Opgelop<strong>en</strong> schuld<strong>en</strong> van e<strong>en</strong><br />

aantal EU land<strong>en</strong>, afgezet<br />

teg<strong>en</strong> hun bruto binn<strong>en</strong>lands<br />

product, hebb<strong>en</strong> de kapitaalmarkt<strong>en</strong><br />

opgeschud”, aldus<br />

Sloterdijk, partner Corporate<br />

Volg<strong>en</strong>s Philip Houb<strong>en</strong>,<br />

die in november 2010<br />

André Olijslager opvolgde<br />

als voorzitter van de<br />

Nederlandse Ver<strong>en</strong>iging van<br />

Participatiemaatschappij<strong>en</strong><br />

(NVP), heeft de crisis van<br />

de afgelop<strong>en</strong> jar<strong>en</strong> naast<br />

alle negatieve bijklank<strong>en</strong><br />

ook e<strong>en</strong> goede uitwerking<br />

gehad: financiële slagkracht<br />

bij bedrijv<strong>en</strong> <strong>en</strong> participatiemaatschappij<strong>en</strong>.<br />

Houb<strong>en</strong>:<br />

goed na voordat ze die positie<br />

op het spel zett<strong>en</strong> om e<strong>en</strong><br />

relatief onzekere overname te<br />

do<strong>en</strong>. De waardering<strong>en</strong> zijn<br />

echter laag <strong>en</strong> dat maakt deze<br />

markt tot e<strong>en</strong> echte kopersmarkt.<br />

Er is ook wel degelijk<br />

financiering te krijg<strong>en</strong> voor<br />

goede overnames, al hoor je<br />

geregeld andere geluid<strong>en</strong>.<br />

Met name in het midmarket<br />

segm<strong>en</strong>t word<strong>en</strong> nog altijd<br />

mooie deals geslot<strong>en</strong>. Wellicht<br />

Stel: je hebt net e<strong>en</strong> fiscale<br />

regeling ontdekt die e<strong>en</strong><br />

positieve invloed heeft op je<br />

cashflow. Als je het bedrijf<br />

wilt verkop<strong>en</strong>, betek<strong>en</strong>t dat<br />

dus dat jouw onderneming<br />

meer waard is geword<strong>en</strong>.<br />

Dan kan er, zoals is gebeurd<br />

in mijn praktijk, op e<strong>en</strong><br />

ondernemingswaarde van<br />

honderd miljo<strong>en</strong> ine<strong>en</strong>s e<strong>en</strong><br />

waarde vermeerder<strong>en</strong>d effect<br />

van dertig miljo<strong>en</strong> inzitt<strong>en</strong>.’<br />

Finance & head of <strong>Private</strong><br />

<strong>Equity</strong> bij KPMG. “Verlaagde<br />

ratings, mogelijke faillissem<strong>en</strong>t<br />

van Euroland(<strong>en</strong>),<br />

stijg<strong>en</strong>de r<strong>en</strong>tes <strong>en</strong> gedaald<br />

consum<strong>en</strong>t<strong>en</strong>vertrouw<strong>en</strong> heb-<br />

“M<strong>en</strong> heeft de afgelop<strong>en</strong> jar<strong>en</strong><br />

vooral gebruikt voor het op<br />

orde br<strong>en</strong>g<strong>en</strong> van de financiën<br />

<strong>en</strong> de balanskracht van veel<br />

onderneming<strong>en</strong> is duidelijk<br />

toeg<strong>en</strong>om<strong>en</strong>. Ook de private<br />

equity-sector heeft tijdig <strong>en</strong><br />

snel de maatregel<strong>en</strong> g<strong>en</strong>om<strong>en</strong><br />

die nodig war<strong>en</strong>. Wanneer<br />

het algem<strong>en</strong>e vertrouw<strong>en</strong> in<br />

de economie weer to<strong>en</strong>eemt,<br />

zijn er in ieder geval goede<br />

oorlogskass<strong>en</strong> beschikbaar<br />

lyst<strong>en</strong> afgerad<strong>en</strong>; HEMA zou<br />

e<strong>en</strong> te Nederlands merk zijn.<br />

Gelukkig hebb<strong>en</strong> we doorgezet<br />

<strong>en</strong> is de uitbreiding in<br />

Europa tot nu toe zeer succesvol<br />

te noem<strong>en</strong>. M<strong>en</strong> rept altijd<br />

over Azië bij groeiplann<strong>en</strong>,<br />

maar wij zoek<strong>en</strong> het eerst wat<br />

dichter bij huis. Er won<strong>en</strong><br />

immers e<strong>en</strong> paar honderd<br />

miljo<strong>en</strong> consum<strong>en</strong>t<strong>en</strong> naast<br />

Fiscaliteit is voor e<strong>en</strong> CEO<br />

niet de belangrijkste red<strong>en</strong><br />

om e<strong>en</strong> deal te do<strong>en</strong>, constateert<br />

Vunderink. ‘Natuurlijk<br />

niet. Hij ziet e<strong>en</strong> goede<br />

kans <strong>en</strong> e<strong>en</strong> mooi bedrijf of<br />

e<strong>en</strong> bijzonder specialisme.<br />

Maar de fiscale kant kan<br />

wel e<strong>en</strong> upside oplever<strong>en</strong> of<br />

e<strong>en</strong> dealstopper zijn.” Het<br />

schoolvoorbeeld van dat<br />

laatste is de overname van<br />

e<strong>en</strong> Indiaas telecombedrijf<br />

b<strong>en</strong> aandel<strong>en</strong>markt<strong>en</strong> in e<strong>en</strong><br />

duikvlucht gestuurd. Deze<br />

war<strong>en</strong> juist net bijgekom<strong>en</strong><br />

van de val van Lehman <strong>en</strong><br />

alles wat daar op volgde. Toch<br />

is de verwachting, alsmede<br />

voor het do<strong>en</strong> van overnames.<br />

Economie blijft uiteindelijk<br />

wel e<strong>en</strong> gedragswet<strong>en</strong>schap;<br />

m<strong>en</strong>s<strong>en</strong> houd<strong>en</strong> niet van<br />

onzekerhed<strong>en</strong>.” De voorg<strong>en</strong>om<strong>en</strong><br />

beperking op de<br />

r<strong>en</strong>teaftrek voor bedrijv<strong>en</strong><br />

met e<strong>en</strong> hoge schuld<strong>en</strong>last,<br />

zoals staatssecretaris Weekers<br />

(Financiën) die dit jaar naar<br />

buit<strong>en</strong> bracht, baart Houb<strong>en</strong><br />

<strong>en</strong>ige zorg<strong>en</strong>. “Ik kan me<br />

best voorstell<strong>en</strong> dat de staats-<br />

dat er op termijn e<strong>en</strong> diversificatie<br />

van financieringsbronn<strong>en</strong><br />

te verwacht<strong>en</strong> valt,<br />

zoals kredietverstrekking<br />

door participatiemaatschappij<strong>en</strong><br />

of hedge funds, zodat<br />

goede onderneming<strong>en</strong> meer<br />

financieringsroutes kunn<strong>en</strong><br />

aansnijd<strong>en</strong>.” ABN AMRO<br />

is na de overname in 2007<br />

e<strong>en</strong> compleet andere bank<br />

geword<strong>en</strong>. Peek: “Onze<br />

thuismarkt Nederland is nu<br />

onze deur in Europa. Daarbij<br />

moet de expansie voor e<strong>en</strong><br />

nuchter bedrijf als HEMA<br />

wel te behapp<strong>en</strong> zijn.” Ook in<br />

de huidige, financieel onzeker<br />

tijd<strong>en</strong>, blijft Van Zett<strong>en</strong><br />

optimisch <strong>en</strong> vol vertrouw<strong>en</strong>.<br />

“Volg<strong>en</strong>s mij word<strong>en</strong> de<br />

slechte s<strong>en</strong>tim<strong>en</strong>t<strong>en</strong> flink<br />

versterkt door de hausse<br />

aan media-aandacht; iedere<br />

het beeld dat volgt uit historische<br />

crises, dat de impact van<br />

de ‘Eurocrisis’ op de fusie- <strong>en</strong><br />

overnamemarkt van korte<br />

duur zal zijn.” Lees verder op<br />

pagina 8<br />

VOOR FUSIE & OVERNAME<br />

FENO.NL<br />

secretaris iets wil do<strong>en</strong> aan<br />

oneig<strong>en</strong>lijke bedrijfsconstructies<br />

die alle<strong>en</strong> bestaan<br />

om r<strong>en</strong>teaftrek te kunn<strong>en</strong><br />

bewerkstellig<strong>en</strong>. Dat zijn echter<br />

constructies die je vaker<br />

buit<strong>en</strong> private equity ziet dan<br />

er binn<strong>en</strong>. Ik pleit voor e<strong>en</strong><br />

aanpak van de oneig<strong>en</strong>lijke<br />

financiersmodell<strong>en</strong> zelf; dat<br />

zou e<strong>en</strong> veel constructievere<br />

oplossing zijn.” Lees verder op<br />

pagina 27<br />

e<strong>en</strong>maal crossborderland bij<br />

uitstek. Wij strev<strong>en</strong> er echter<br />

niet meer naar om overal ook<br />

e<strong>en</strong> grote lokale speler te zijn,<br />

maar zijn alle<strong>en</strong> daar aanwezig<br />

waar we Nederlandse<br />

bedrijv<strong>en</strong> in e<strong>en</strong> buit<strong>en</strong>lands<br />

avontuur kunn<strong>en</strong> help<strong>en</strong> of<br />

buit<strong>en</strong>landse bedrijv<strong>en</strong> in e<strong>en</strong><br />

Nederlands avontuur.” Lees<br />

verder op pagina 6<br />

dag word je ermee geconfronteerd.<br />

Ik wil de crisis<br />

niet bagatalliser<strong>en</strong> maar we<br />

blijv<strong>en</strong> e<strong>en</strong> land waar heel veel<br />

artikel<strong>en</strong> weinig geld kost<strong>en</strong><br />

<strong>en</strong> niemand van honger of<br />

armoede om hoeft te kom<strong>en</strong>.<br />

M<strong>en</strong>s<strong>en</strong> moet<strong>en</strong> weer vertrouw<strong>en</strong><br />

krijg<strong>en</strong>.” Lees verder op<br />

pagina 27<br />

door e<strong>en</strong> Britse brancheg<strong>en</strong>oot.<br />

Vunderink: “De koper<br />

zag niet dat er e<strong>en</strong> liability<br />

werd getriggerd, waardoor<br />

de Indiase fiscus e<strong>en</strong> rek<strong>en</strong>ing<br />

van 2 miljard dollar<br />

indi<strong>en</strong>de. In BRIC-land<strong>en</strong>,<br />

maar ook in ons land kom<strong>en</strong><br />

dit soort omissies vaker voor.<br />

Daarmee mag het dogma<br />

‘tax is ge<strong>en</strong> dealbreker’ in de<br />

prull<strong>en</strong>mand.” Lees verder op<br />

pagina 13<br />

FD special_F<strong>en</strong>O.indd 4 27-09-11 13:01

VAKBLAD VOOR FUSIE & OVERNAME<br />

FENO.NL<br />

Overnameadvocat<strong>en</strong> De Brauw Blackstone Westbroek N.V.:<br />

Ondanks economisch tumult zijn<br />

fundam<strong>en</strong>t<strong>en</strong> voor M&A goed<br />

We bevind<strong>en</strong> ons nog steeds in economisch zwaar weer,<br />

maar er zou weer ruimte moet<strong>en</strong> zijn voor overnames.<br />

Onderneming<strong>en</strong> wereldwijd hebb<strong>en</strong> de kost<strong>en</strong>kant van hun<br />

organisaties onder hand<strong>en</strong> g<strong>en</strong>om<strong>en</strong>. Er zijn voldo<strong>en</strong>de<br />

bedrijv<strong>en</strong> met gezonde balans<strong>en</strong>. Arne Grimme vanuit<br />

Amsterdam <strong>en</strong> Geert Potjewijd vanuit Beijing over de<br />

wereldwijde M&A-markt. “Veel organisaties staan financieel<br />

onder druk, maar er ligg<strong>en</strong> kans<strong>en</strong> voor bedrijv<strong>en</strong> met<br />

e<strong>en</strong> sterke balans”, aldus de internationaal operer<strong>en</strong>de<br />

overnameadvocat<strong>en</strong> van De Brauw Blackstone Westbroek.<br />

2010 was hét jaar van de<br />

crossborder deals. Deze<br />

nam<strong>en</strong> volg<strong>en</strong>s dataleverancier<br />

Dealogic maar liefst met<br />

65 proc<strong>en</strong>t toe t<strong>en</strong> opzichte<br />

van 2009. “Dit terwijl de<br />

overall M&A-activiteit slechts<br />

22 proc<strong>en</strong>t steeg”, beschouwt<br />

Grimme. De to<strong>en</strong>ame van<br />

de gr<strong>en</strong>soverschrijd<strong>en</strong>de<br />

overnames is logisch, aldus<br />

de overnameadvocaat.<br />

“Strategische kopers hebb<strong>en</strong><br />

hun adem ingehoud<strong>en</strong> tijd<strong>en</strong>s<br />

de crisis, maar sommige<br />

bedrijv<strong>en</strong> zijn uiteindelijk<br />

de economische crisis goed<br />

doorgekom<strong>en</strong>. Voeg daaraan<br />

toe dat het lastig voor h<strong>en</strong> is<br />

om in volwass<strong>en</strong> markt<strong>en</strong> te<br />

groei<strong>en</strong>. De blik gaat daarom<br />

al snel over de gr<strong>en</strong>s, bijvoorbeeld<br />

naar de zogehet<strong>en</strong><br />

BRIC-land<strong>en</strong> waar nog groei<br />

in de afzetmarkt zit.” Het<br />

inslaan van die weg heeft zijn<br />

weerslag op de wereldwijde<br />

M&A-markt. Stond in 2000<br />

de Noord-Amerikaanse markt<br />

nog fier aan kop met 56 proc<strong>en</strong>t<br />

van de wereldwijde deals,<br />

in 2010 is dat aandeel geslonk<strong>en</strong><br />

tot slechts 37 proc<strong>en</strong>t. Dat<br />

teg<strong>en</strong> e<strong>en</strong> achtergrond van<br />

e<strong>en</strong> wereldwijd to<strong>en</strong>em<strong>en</strong>de<br />

deal appetite. Uit onderzoek<br />

van KPMG blijkt dat 36 proc<strong>en</strong>t<br />

van de bedrijv<strong>en</strong> M&A<br />

eind 2010 as ‘main priority’<br />

bestempelde. Het jaar daarvoor<br />

was dat nog maar bij<br />

e<strong>en</strong> schamele acht proc<strong>en</strong>t<br />

het geval. Grimme legt uit:<br />

“Dal<strong>en</strong>de koers<strong>en</strong> mak<strong>en</strong><br />

overnames aantrekkelijker,<br />

maar bank<strong>en</strong> houd<strong>en</strong> nog<br />

steeds de hand op de knip.<br />

Echter, veel bedrijv<strong>en</strong> hebb<strong>en</strong><br />

weer e<strong>en</strong> sterke balans na alle<br />

bezuiniging<strong>en</strong> van de afgelop<strong>en</strong><br />

jar<strong>en</strong>. Hun sterke balans,<br />

<strong>en</strong> in sommige gevall<strong>en</strong> zelfs<br />

surplus aan cash, wordt de<br />

kom<strong>en</strong>de periode gebruikt<br />

voor versnelde groei <strong>en</strong> focus<br />

op topline growth. M&A is<br />

e<strong>en</strong> uitstek<strong>en</strong>de mogelijkheid<br />

hiervoor.”<br />

Echte toegevoegde<br />

waarde<br />

Met de onzekerheid op de<br />

financiële markt<strong>en</strong> ker<strong>en</strong><br />

onderneming<strong>en</strong> wereldwijd<br />

terug naar de overnames<br />

die e<strong>en</strong> echte toegevoegde<br />

waarde hebb<strong>en</strong>. Grimme: “De<br />

pareltjes word<strong>en</strong> opgepikt. De<br />

focus van bedrijv<strong>en</strong> om e<strong>en</strong><br />

duidelijke strategie te volg<strong>en</strong><br />

<strong>en</strong> waarde te creër<strong>en</strong> is groot.<br />

E<strong>en</strong> deal moet daadwerkelijk<br />

iets toevoeg<strong>en</strong>. Dat strev<strong>en</strong><br />

vind je ook terug in de cijfers<br />

van de spin-offs. Bedrijv<strong>en</strong><br />

lat<strong>en</strong> meer <strong>en</strong> meer onderdel<strong>en</strong><br />

gaan waarvan ze vind<strong>en</strong><br />

dat die niet tot hun kernactiviteit<br />

hor<strong>en</strong>. Dat zijn ge<strong>en</strong><br />

deals uit nood gebor<strong>en</strong>, maar<br />

uit e<strong>en</strong> verscherping van de<br />

focus.”<br />

In de Ver<strong>en</strong>igde Stat<strong>en</strong> nam<strong>en</strong><br />

dergelijke spin-offs met maar<br />

liefst 50 proc<strong>en</strong>t toe in de eer-<br />

“Na jar<strong>en</strong> van focus op kost<strong>en</strong>, is M&A e<strong>en</strong> uitstek<strong>en</strong>de<br />

mogelijkheid voor bedrijv<strong>en</strong> om topline growth te<br />

realiser<strong>en</strong>.”<br />

ste helft van 2011 t<strong>en</strong> opzichte<br />

van het eerste halfjaar van<br />

2010. Opvall<strong>en</strong>d is verder<br />

dat het aantal wereldwijde<br />

midmarket deals (van 100<br />

miljo<strong>en</strong> tot <strong>en</strong> met 1 miljard<br />

dollar) to<strong>en</strong>eemt. Grimme:<br />

“Deze deals br<strong>en</strong>g<strong>en</strong> nu<br />

e<strong>en</strong>maal minder onzekerhed<strong>en</strong><br />

met zich mee dan grote<br />

deals die e<strong>en</strong> hele organisatie<br />

transformer<strong>en</strong> <strong>en</strong> e<strong>en</strong> groot<br />

afbreukrisico met zich meebr<strong>en</strong>g<strong>en</strong>.”<br />

Veel van die deals<br />

zijn gerelateerd aan private<br />

equity, constateert de overnameadvocaat.<br />

In het eerste<br />

kwartaal van 2011 nam volg<strong>en</strong>s<br />

Mergermarket het aantal<br />

deals van investeringsmaatschappij<strong>en</strong><br />

met maar liefst 71<br />

proc<strong>en</strong>t toe t<strong>en</strong> opzichte van<br />

het eerste kwartaal van 2010.<br />

Dat de wereld aan het verander<strong>en</strong><br />

is, blijkt wel uit de<br />

to<strong>en</strong>ame van fusies <strong>en</strong> overnames<br />

in China. Zowel in totale<br />

waarde, als in aantal deals<br />

steeg de activiteit in 2010 tot<br />

recordhoogtes. Toch blijft het<br />

lastig operer<strong>en</strong> in e<strong>en</strong> sterk<br />

Geert Potjewijd: “In China<br />

kan uit onverwachte hoek e<strong>en</strong><br />

‘nee’ van de toezichthouder<br />

kom<strong>en</strong> of kan de goedkeuring<br />

van de deal lang op zich lat<strong>en</strong><br />

wacht<strong>en</strong>.”<br />

gecontroleerde M&A-markt,<br />

constateert Geert Potjewijd.<br />

Hij plaatst zijn constatering<br />

mete<strong>en</strong> in perspectief. “De<br />

deur<strong>en</strong> van China zijn pas in<br />

1979 op<strong>en</strong>gegaan voor handel<br />

met het buit<strong>en</strong>land. In grote<br />

lijn<strong>en</strong> is het nog steeds e<strong>en</strong><br />

staatsgeleide economie, maar<br />

met het kapitaal dat Chinese<br />

bedrijv<strong>en</strong> in hun thuismarkt<br />

hebb<strong>en</strong> verdi<strong>en</strong>d tijd<strong>en</strong>s hun<br />

groeispurt, kijk<strong>en</strong> ze nu sterk<br />

naar buit<strong>en</strong>landse assets. Met<br />

name <strong>en</strong>ergie gerelateerde<br />

activa zijn populair.” E<strong>en</strong><br />

mooi voorbeeld daarvan is<br />

de aanschaf van e<strong>en</strong> belang<br />

van 30 proc<strong>en</strong>t in de exploratie-<br />

<strong>en</strong> productiedivisie<br />

van het Franse GDF SUEZ<br />

door het Chinese staatsinvesteringsfonds<br />

CIC. “Ook<br />

andere sector<strong>en</strong> kunn<strong>en</strong><br />

op de belangstelling van de<br />

Chinez<strong>en</strong> rek<strong>en</strong><strong>en</strong>”, aldus<br />

Potjewijd. “De op e<strong>en</strong> na<br />

grootste Chinese voedselfabrikant,<br />

Bright Food Group,<br />

nam bijvoorbeeld onlangs<br />

e<strong>en</strong> belang van 75 proc<strong>en</strong>t in<br />

het Australische Manass<strong>en</strong><br />

Foods.”<br />

Hoogwaardige<br />

technologie<br />

Chinez<strong>en</strong> zijn vooral ook<br />

op zoek naar bedrijv<strong>en</strong> in<br />

hoogwaardige equipm<strong>en</strong>t<br />

manufacturing. Zo heeft<br />

Philips bek<strong>en</strong>dgemaakt<br />

zijn televisiedivisie onder te<br />

br<strong>en</strong>g<strong>en</strong> in e<strong>en</strong> joint v<strong>en</strong>ture<br />

met TPV. Die laatstg<strong>en</strong>oemde<br />

partij kan met de Philips tv<br />

divisie e<strong>en</strong> belangrijke stap<br />

zett<strong>en</strong> in deze wereldwijde<br />

business gezi<strong>en</strong> het krachtige<br />

merk van Philips. Ook de<br />

interesse van de Chinese autoproduc<strong>en</strong>t<strong>en</strong><br />

voor Saab is e<strong>en</strong><br />

expon<strong>en</strong>t van de honger naar<br />

e<strong>en</strong> mooi merk <strong>en</strong> technologie.<br />

En de overname van het<br />

Limburgse Inalfa, fabrikant<br />

van cabrio- <strong>en</strong> schuifdak<strong>en</strong>,<br />

door het Chinese staatsbedrijf<br />

Beijing Automotive Industry<br />

Company (BAIC) mag<br />

ev<strong>en</strong>e<strong>en</strong>s in dat licht word<strong>en</strong><br />

bekek<strong>en</strong>. Chinese bedrijv<strong>en</strong><br />

slaan hun vleugels uit. Maar<br />

dat neemt niet weg dat de<br />

overheidsbemoei<strong>en</strong>is bij deals<br />

er volop is. Potjewijd: “Bij het<br />

bied<strong>en</strong> op e<strong>en</strong> buit<strong>en</strong>lands<br />

bedrijf tijd<strong>en</strong>s e<strong>en</strong> auction<br />

hebb<strong>en</strong> Chinese bedrijv<strong>en</strong> e<strong>en</strong><br />

nadeel. In Westerse land<strong>en</strong><br />

weet je waar je met wet- <strong>en</strong><br />

regelgeving <strong>en</strong> de autoriteit<strong>en</strong><br />

aan toe b<strong>en</strong>t. In China<br />

weet je dat niet, waardoor uit<br />

onverwachte hoek e<strong>en</strong> ‘nee’<br />

met onduidelijke red<strong>en</strong> kan<br />

kom<strong>en</strong> of deals onnodig lang<br />

dur<strong>en</strong>. De onzekerheid die<br />

het goedkeuringsproces bij<br />

Chinese kopers met zich meebr<strong>en</strong>gt<br />

leidt ertoe dat ze vaak<br />

e<strong>en</strong> hogere koopprijs moet<strong>en</strong><br />

bied<strong>en</strong> om in e<strong>en</strong> auction<br />

succesvol te kunn<strong>en</strong> zijn. Ook<br />

voor buit<strong>en</strong>landse bedrijv<strong>en</strong><br />

die direct will<strong>en</strong> invester<strong>en</strong><br />

in China kan het lastig zijn<br />

de vereiste goedkeuring<strong>en</strong><br />

te verkrijg<strong>en</strong>. De stap in de<br />

Chinese markt wordt dan ook<br />

vaak nog steeds gezet via e<strong>en</strong><br />

joint-v<strong>en</strong>ture.”<br />

Waar ook ter wereld, Grimme<br />

<strong>en</strong> Potjewijd staan vooral<br />

corporates bij als onafhankelijke<br />

trusted advisor. Grimme:<br />

“Dat vertrouw<strong>en</strong> is belangrijk,<br />

5<br />

Arne Grimme: “Fundam<strong>en</strong>t<strong>en</strong><br />

voor M&A zijn nog steeds<br />

goed, maar onzekerheid over<br />

economie <strong>en</strong> beschikbare<br />

financiering leidt bij sommige<br />

transacties tot tijdelijke<br />

vertraging.”<br />

zeker in het buit<strong>en</strong>land waar<br />

je als corporate e<strong>en</strong> onafhankelijke<br />

adviseur nodig hebt. Je<br />

wilt niet afhankelijk zijn van<br />

e<strong>en</strong> lokale partij waar je niet<br />

van weet waar de loyaliteit<br />

ligt.” Grimme <strong>en</strong> Potjewijd<br />

war<strong>en</strong> beid<strong>en</strong> nauw betrokk<strong>en</strong><br />

bij de overnames van<br />

Inalfa <strong>en</strong> de televisiedivisie<br />

van Philips. Potjewijd: “Dan<br />

is het handig dat je aan beide<br />

kant<strong>en</strong> van de lijn daadwerkelijk<br />

e<strong>en</strong> kantoor hebt, waar<br />

ook nog e<strong>en</strong>s Chinese medewerkers<br />

werk<strong>en</strong>. Zij kunn<strong>en</strong><br />

bijvoorbeeld gemakkelijk bij<br />

“Midmarket deals br<strong>en</strong>g<strong>en</strong> nu e<strong>en</strong>maal minder<br />

onzekerhed<strong>en</strong> met zich mee dan grote deals die e<strong>en</strong> hele<br />

organisatie transformer<strong>en</strong>.”<br />

e<strong>en</strong> toezichthouder peil<strong>en</strong> hoe<br />

het er met e<strong>en</strong> toestemming<br />

voor staat.” Tot slot constateert<br />

Grimme dat de fundam<strong>en</strong>t<strong>en</strong><br />

van de M&A-markt nog<br />

goed zijn. “De waardering<strong>en</strong><br />

van bedrijv<strong>en</strong> ligg<strong>en</strong> op e<strong>en</strong><br />

fatso<strong>en</strong>lijk niveau, voor kleinere<br />

deals is nog financiering<br />

beschikbaar, <strong>en</strong> sommige<br />

bedrijv<strong>en</strong> hebb<strong>en</strong> e<strong>en</strong> sterke<br />

balans. Met nam<strong>en</strong> in de<br />

opkom<strong>en</strong>de markt<strong>en</strong> zijn de<br />

tek<strong>en</strong><strong>en</strong> positief. n<br />

Arne Grimme <strong>en</strong> Geert<br />

Potjewijd zijn beid<strong>en</strong> M&Apartner<br />

bij het internationaal<br />

operer<strong>en</strong>de advocat<strong>en</strong>kantoor<br />

De Brauw Blackstone<br />

Westbroek N.V..<br />

FD special_F<strong>en</strong>O.indd 5 27-09-11 13:01

6 VAKBLAD<br />

Hugo Peek, ABN AMRO:<br />

Je moet door deze cyclus<br />

he<strong>en</strong> kunn<strong>en</strong> kijk<strong>en</strong><br />

In e<strong>en</strong> overnameklimaat dat wordt gek<strong>en</strong>merkt door<br />

z<strong>en</strong>uwachtigheid, is het lastig deals sluit<strong>en</strong>. Toch bevind<strong>en</strong><br />

we ons in e<strong>en</strong> kopersmarkt die g<strong>en</strong>oeg kans<strong>en</strong> biedt <strong>en</strong><br />

zijn er voor bedrijv<strong>en</strong> met goede vooruitzicht<strong>en</strong> voldo<strong>en</strong>de<br />

financieringsmogelijkhed<strong>en</strong>. Hugo Peek, Hoofd Corporate<br />

Finance & Capital Markets ABN AMRO: “Deze cyclus duurt<br />

niet eeuwig, je moet er doorhe<strong>en</strong> kunn<strong>en</strong> kijk<strong>en</strong>.”<br />

Dat het dealklimaat op<br />

het mom<strong>en</strong>t teg<strong>en</strong>zit,<br />

zal ook Peek niet ontk<strong>en</strong>n<strong>en</strong>.<br />

“Zowel de waardering<strong>en</strong><br />

op de aandel<strong>en</strong>markt<br />

als de r<strong>en</strong>tes zijn laag <strong>en</strong> ik<br />

d<strong>en</strong>k dat m<strong>en</strong>s<strong>en</strong> dat toch<br />

wel nerveus maakt. Bedrijv<strong>en</strong><br />

met e<strong>en</strong> comfortabele kaspositie<br />

<strong>en</strong> hoge solvabiliteit d<strong>en</strong>k<strong>en</strong><br />

goed na voordat ze die<br />

positie op het spel zett<strong>en</strong> om<br />

e<strong>en</strong> relatief onzekere overna-<br />

me te do<strong>en</strong>. De waardering<strong>en</strong><br />

zijn laag <strong>en</strong> dat maakt deze<br />

markt tot e<strong>en</strong> echte kopersmarkt.<br />

Veel bedrijv<strong>en</strong> hebb<strong>en</strong><br />

hun schuld<strong>en</strong>positie verbeterd<br />

<strong>en</strong> zij die dat niet hebb<strong>en</strong><br />

gedaan, kom<strong>en</strong> nu min of<br />

meer noodgedwong<strong>en</strong> op de<br />

markt. Er is ook wel degelijk<br />

financiering te krijg<strong>en</strong> voor<br />

goede overnames, al hoor je<br />

geregeld andere geluid<strong>en</strong>.”<br />

Bevestiging<br />

Met name in het midmarket<br />

segm<strong>en</strong>t, waar de overnameadviseurs<br />

van ABN<br />

AMRO zich op richt<strong>en</strong> <strong>en</strong><br />

dat de afgelop<strong>en</strong> jar<strong>en</strong> veel<br />

activiteit k<strong>en</strong>de, word<strong>en</strong> nog<br />

altijd mooie deals geslot<strong>en</strong>.<br />

Peek: “Je hebt er als bank<br />

weinig aan om alle<strong>en</strong> achter<br />

de allergrootste transacties<br />

aan te lop<strong>en</strong>; daar gaat het<br />

vaak om prestigedeals met<br />

bov<strong>en</strong>di<strong>en</strong> e<strong>en</strong> grote druk op<br />

de marges. Wij richt<strong>en</strong> ons<br />

op deals tuss<strong>en</strong> 50 miljo<strong>en</strong> <strong>en</strong><br />

1 miljard euro - het segm<strong>en</strong>t<br />

waarin ons klant<strong>en</strong>bestand<br />

ook actief is. Klant<strong>en</strong> zoek<strong>en</strong><br />

e<strong>en</strong> adviseur die kan meed<strong>en</strong>k<strong>en</strong><br />

in de uitvoering van<br />

e<strong>en</strong> strategie, die k<strong>en</strong>nis heeft<br />

van de sector waarin ze actief<br />

zijn. Bij e<strong>en</strong> overname zoekt<br />

m<strong>en</strong> e<strong>en</strong> stuk bevestiging <strong>en</strong><br />

marktvisie; hoe kijkt e<strong>en</strong> grote<br />

bank teg<strong>en</strong> onze concurr<strong>en</strong>t<br />

aan; zou dat e<strong>en</strong> goede partij<br />

voor ons zijn? De rol van e<strong>en</strong><br />

adviseur is niet om het beter<br />

te wet<strong>en</strong> dan je klant, maar<br />

wel om zo goed mogelijk mee<br />

te d<strong>en</strong>k<strong>en</strong> <strong>en</strong>, indi<strong>en</strong> nodig,<br />

ook deals af te rad<strong>en</strong>. Zonder<br />

al te veel te will<strong>en</strong> prek<strong>en</strong> voor<br />

eig<strong>en</strong> parochie is het bij de<br />

keuze van e<strong>en</strong> adviseur zeker<br />

van belang te kijk<strong>en</strong> naar<br />

di<strong>en</strong>s toegang tot de kapitaalmarkt.<br />

E<strong>en</strong> multidisciplinaire<br />

financiële instelling als ABN<br />

AMRO kan daarbij verschill<strong>en</strong>de<br />

kant<strong>en</strong> in beeld br<strong>en</strong>g<strong>en</strong>,<br />

<strong>en</strong> dat schept vertrouw<strong>en</strong><br />

bij de klant.”<br />

“Deze markt is e<strong>en</strong> echte kopersmarkt.”<br />

Peek kwam in juni 2011<br />

terug bij de bank die hij in<br />

2008 voor e<strong>en</strong> functie bij<br />

zak<strong>en</strong>bank Kemp<strong>en</strong> & Co had<br />

verruild. “Na de overname<br />

in 2007 is ABN AMRO e<strong>en</strong><br />

compleet andere bank geword<strong>en</strong>.<br />

Maar onze thuismarkt<br />

Nederland is nu e<strong>en</strong>maal<br />

crossborderland bij uitstek.<br />

Daarom zijn we altijd op zoek<br />

naar mogelijkhed<strong>en</strong> om de<br />

internationale slagkracht te<br />

versterk<strong>en</strong>. Wij strev<strong>en</strong> er<br />

echter niet meer naar om<br />

overal ook e<strong>en</strong> grote lokale<br />

speler te zijn, maar zijn<br />

alle<strong>en</strong> daar aanwezig waar we<br />

Nederlandse bedrijv<strong>en</strong> in e<strong>en</strong><br />

buit<strong>en</strong>lands avontuur kun-<br />

n<strong>en</strong> help<strong>en</strong> of buit<strong>en</strong>landse<br />

bedrijv<strong>en</strong> in e<strong>en</strong> Nederlands<br />

avontuur.”<br />

E<strong>en</strong> beursgang is volg<strong>en</strong>s<br />

Peek in de huidige onzekere<br />

markt niet altijd de meest<br />

geschikte manier van financiering<br />

voor e<strong>en</strong> bedrijf. “Veel<br />

van die voorg<strong>en</strong>om<strong>en</strong> aandel<strong>en</strong>emissies,<br />

zoals de beursgang<br />

van Ziggo, zijn uitgesteld. De<br />

huidige bewegelijkheid van<br />

de markt in combinatie met<br />

de voorbereidingstijd van zo<br />

e<strong>en</strong> proces zorg<strong>en</strong> nu e<strong>en</strong>-<br />

maal voor onzekerheid voor<br />

zowel de huidige eig<strong>en</strong>ar<strong>en</strong><br />

als nieuwe investeerders.<br />

Tr<strong>en</strong>ds in Leveraged Finance<br />

Volg<strong>en</strong>s Rafael Gomez Nunez, Hoofd Acquisition & Leveraged<br />

Finance bij ABN AMRO, k<strong>en</strong>de 2011 veel activiteit op het<br />

gebied van overnamefinanciering. Er zijn zowel door<br />

Nederlandse als internationale <strong>Private</strong> <strong>Equity</strong> veel transacties<br />

gedaan op de Nederlandse markt <strong>en</strong> voor financiering is<br />

onder bank<strong>en</strong> de concurr<strong>en</strong>tie toeg<strong>en</strong>om<strong>en</strong>. “De Nederlandse<br />

LBO (Leveraged Buy Out, red.) markt wordt gek<strong>en</strong>merkt<br />

door e<strong>en</strong> hoge activiteit, vooral in het midmarket segm<strong>en</strong>t”,<br />

aldus Gomez Nunez. “Dat is het segm<strong>en</strong>t waar ABN AMRO<br />

Leveraged Finance zich voornamelijk op richt <strong>en</strong> dat minder<br />

gevoelig is voor de volatiele omgeving in de internationale<br />

markt voor LBO’s. Door to<strong>en</strong>em<strong>en</strong>de concurr<strong>en</strong>tie zijn<br />

de voorwaard<strong>en</strong> voor overnamefinanciering<strong>en</strong> gedur<strong>en</strong>de<br />

2011 gunstiger geword<strong>en</strong> voor bedrijv<strong>en</strong> <strong>en</strong> investeerders<br />

wat betreft financieringsstructur<strong>en</strong>, maar marges zijn<br />

ook meer onder druk kom<strong>en</strong> te staan. Op dit mom<strong>en</strong>t zi<strong>en</strong><br />

we echter vooral in de internationale financiële markt<strong>en</strong><br />

veel onzekerheid door de schuld<strong>en</strong>problematiek <strong>en</strong> de<br />

onzekere economische vooruitzicht<strong>en</strong>. Hierdoor is de<br />

Hugo Peek, die in juni 2011 terugkeerde op het oude nest <strong>en</strong><br />

bij ABN AMRO als Hoofd Corporate Finance Capital Markets de<br />

adviespraktijk aanstuurt.<br />

Daarbij speelt dat e<strong>en</strong> stabiele<br />

omgeving na de beursgang,<br />

de aftermarket, voor partij<strong>en</strong><br />

minst<strong>en</strong>s net zo belangrijk is<br />

als de geslaagde beursgang<br />

zelf. Daarmee vrag<strong>en</strong> veel<br />

partij<strong>en</strong> zich af of de beurs in<br />

dit klimaat de plek is om geld<br />

te hal<strong>en</strong>.”<br />

<strong>Private</strong> <strong>Equity</strong> als<br />

kredietverschaffer<br />

Wellicht dat er vanuit institutionele<br />

investeerders op<br />

termijn meer te verwacht<strong>en</strong><br />

valt. Peek: “Grote spelers als<br />

“Na de overname in 2007 is ABN AMRO<br />

e<strong>en</strong> compleet andere bank geword<strong>en</strong>.”<br />

KKR <strong>en</strong> Blackstone kondigd<strong>en</strong><br />

onlangs aan meer de rol van<br />

kredietverstrekker te will<strong>en</strong><br />

VOOR FUSIE & OVERNAME<br />

FENO.NL<br />

“Paniek is sneller gezaaid<br />

dan rust is wedergekeerd.”<br />

gaan spel<strong>en</strong>. Ik pleit zelf al<br />

jar<strong>en</strong> voor e<strong>en</strong> diversificatie<br />

van financieringsbronn<strong>en</strong>.<br />

Die zijn voor onderneming<strong>en</strong><br />

nu eig<strong>en</strong>lijk vrij beperkt. Je<br />

kunt naar de bank, je kunt<br />

naar de kapitaalmarkt met<br />

obligaties <strong>en</strong> je kunt naar<br />

de kapitaalmarkt met e<strong>en</strong><br />

aandel<strong>en</strong>emissie. Zodra die<br />

drie routes aangesned<strong>en</strong> zijn,<br />

b<strong>en</strong> je aangewez<strong>en</strong> op het<br />

informele circuit <strong>en</strong> moet je<br />

op zoek naar investeerders.<br />

Niet altijd e<strong>en</strong> overzichtelijke<br />

route. Zelfs goede onderneming<strong>en</strong><br />

kunn<strong>en</strong> daarom<br />

zomaar problem<strong>en</strong> krijg<strong>en</strong><br />

met de financiering. Wanneer<br />

participatiemaatschappij<strong>en</strong> of<br />

hedge funds meer krediet<strong>en</strong><br />

gaan verstrekk<strong>en</strong>, hebb<strong>en</strong><br />

zulke onderneming<strong>en</strong> meer<br />

kans<strong>en</strong>. Overig<strong>en</strong>s kan e<strong>en</strong><br />

bank ook bij die vorm van kredietverl<strong>en</strong>ing<br />

intermediër<strong>en</strong>,<br />

maar dan als ag<strong>en</strong>t <strong>en</strong> dus<br />

niet als l<strong>en</strong>ingverstrekker.”<br />

Wat verwacht Peek van het<br />

kom<strong>en</strong>de jaar? “Economische<br />

bloeiperiodes kom<strong>en</strong> altijd in<br />

cycli <strong>en</strong> deze cyclus duurt niet<br />

eeuwig, daar moet je doorhe<strong>en</strong><br />

kunn<strong>en</strong> kijk<strong>en</strong>. Het is vooral<br />

belangrijk dat iedere<strong>en</strong> weer<br />

wat tot rust komt. Paniek is<br />

sneller gezaaid dan rust is<br />

wedergekeerd, dat begrijp ik<br />

ook, maar ik b<strong>en</strong> zelf in ieder<br />

geval optimistisch gestemd.” n<br />

Hugo Peek is Hoofd<br />

Corporate Finance & Capital<br />

Markets bij ABN AMRO<br />

liquiditeit uit de High Yield obligatiemarkt <strong>en</strong> institutionele<br />

schuldinvesteerders, voor nu, opgedroogd. In de Nederlandse<br />

midmarket is echter nog voldo<strong>en</strong>de financiering beschikbaar.<br />

Net als t<strong>en</strong> tijde van de aanvang van de crisis in 2008 zi<strong>en</strong> we<br />

nog steeds activiteit in dit segm<strong>en</strong>t. Wij verwacht<strong>en</strong> dat de<br />

liquiditeit voor overnamefinanciering<strong>en</strong> in de Nederlandse<br />

midmarkt op de korte termijn niet significant zal afnem<strong>en</strong>.<br />

Ook zull<strong>en</strong>, zolang de M&A markt actief blijft, Nederlandse<br />

bank<strong>en</strong> in staat zijn om goede Nederlandse onderneming<strong>en</strong><br />

te blijv<strong>en</strong> financier<strong>en</strong>. Bepaalde sector<strong>en</strong> die gevoeliger<br />

zijn voor economische cycli kunn<strong>en</strong> het lastiger krijg<strong>en</strong><br />

om overnamefinanciering aan te trekk<strong>en</strong> t<strong>en</strong> opzichte van<br />

bedrijv<strong>en</strong> in minder conjunctuurgevoelige sector<strong>en</strong>. Ondanks<br />

alle onzekerheid waar we nu mee te mak<strong>en</strong> hebb<strong>en</strong> b<strong>en</strong><br />

ik, als ik naar de markt kijk, net als Hugo niet negatief. De<br />

fundam<strong>en</strong>t<strong>en</strong> van overnamefinanciering zijn nog steeds goed<br />

<strong>en</strong> wordt er nu met meer voorzichtigheid e<strong>en</strong> basis gelegd<br />

voor e<strong>en</strong> stevige toekomst.”<br />

FD special_F<strong>en</strong>O.indd 6 27-09-11 13:01

VAKBLAD VOOR FUSIE & OVERNAME<br />

FENO.NL<br />

Rob Thiel<strong>en</strong>, Waterland <strong>Private</strong> <strong>Equity</strong> Investm<strong>en</strong>ts B.V.:<br />

De maatschappelijke<br />

waarde van private equity<br />

is <strong>en</strong>orm <strong>en</strong> wordt zwaar<br />

onderschat<br />

Facts & Figures:<br />

n Medewerkers: 40 n Eig<strong>en</strong> vermog<strong>en</strong> Waterland: circa 2,5 miljard euro<br />

n Enterprise value portfoliobedrijv<strong>en</strong>: circa 7,5 miljard euro n Elbrus Capital: circa 350 miljo<strong>en</strong> dollar<br />

n Aantal acquisities: 211 in circa 40 sector<strong>en</strong> in 14 land<strong>en</strong> n Nog beschikbaar voor investering<strong>en</strong>: circa 1,3 miljard euro<br />

Met het eerste fonds van 50 miljo<strong>en</strong> euro heeft Waterland<br />

ti<strong>en</strong> jaar geled<strong>en</strong> de consolidatie van de uitvaartsector in<br />

België ingezet. Nu, terwijl net het vijfde fonds van 1, 1<br />

miljard euro is opgehaald, consolideert Waterland e<strong>en</strong> aantal<br />

rehabilitatiekliniek<strong>en</strong> in Duitsland. Rob Thiel<strong>en</strong>, chairman<br />

<strong>en</strong> oprichter Waterland: “Je mag dus zegg<strong>en</strong> dat we met<br />

Waterland uitermate consist<strong>en</strong>t zijn in onze strategie.”<br />

verschaff<strong>en</strong><br />

kapitaal aan<br />

“Wij<br />

middelgrote<br />

onderneming<strong>en</strong> die will<strong>en</strong><br />

groei<strong>en</strong> in gefragm<strong>en</strong>teerde<br />

markt<strong>en</strong>. Dat gaat dus vaak<br />

via overnames, daarvan hebb<strong>en</strong><br />

we er inmiddels 211 gedaan.<br />

De markt<strong>en</strong> waarin die<br />

bedrijv<strong>en</strong> operer<strong>en</strong> verton<strong>en</strong><br />

bov<strong>en</strong>di<strong>en</strong> bov<strong>en</strong>gemiddelde<br />

groei doordat ze gedrev<strong>en</strong><br />

word<strong>en</strong> door e<strong>en</strong> van de maatschappelijke<br />

megatr<strong>en</strong>ds die<br />

we geïd<strong>en</strong>tificeerd hebb<strong>en</strong>.<br />

Vergrijzing is er daar bijvoorbeeld<br />

één van, nog maar<br />

weinig m<strong>en</strong>s<strong>en</strong> zi<strong>en</strong> de geweldige<br />

impact die dat heeft.<br />

Het raakt aan vrijwel alles,<br />

van uitvaart<strong>en</strong> <strong>en</strong> verzorgingstehuiz<strong>en</strong><br />

tot fitness <strong>en</strong><br />

kinderopvang.”<br />

“In al die sector<strong>en</strong> hebb<strong>en</strong><br />

wij e<strong>en</strong> beter product<br />

neergezet teg<strong>en</strong> e<strong>en</strong> lagere<br />

prijs. De maatschappelijke<br />

waarde van private equity<br />

is daarmee <strong>en</strong>orm <strong>en</strong> wordt<br />

zwaar onderschat, ook door<br />

de politiek. De teg<strong>en</strong>werking<br />

die we ondervind<strong>en</strong> <strong>en</strong> de<br />

nieuwe regelgeving waaraan<br />

we moet<strong>en</strong> voldo<strong>en</strong> zijn daar<br />

e<strong>en</strong> voorbeeld van. Vanwege<br />

het positieve zakelijke klimaat<br />

woon ik zelf overig<strong>en</strong>s in<br />

Lond<strong>en</strong>, vanwaar ik beter<br />

in staat b<strong>en</strong> de zak<strong>en</strong> voor<br />

Waterland op Europees niveau<br />

aan te stur<strong>en</strong>.”<br />

“Het vasthoud<strong>en</strong> aan e<strong>en</strong><br />

scherp gekoz<strong>en</strong> strategie is<br />

cruciaal voor je succes als<br />

private equityhuis, zowel voor<br />

je performance als voor je<br />

fundraising. Je kunt alle<strong>en</strong><br />

exceller<strong>en</strong> in dit vak als je<br />

je focust, als je de sector<strong>en</strong><br />

waarin je investeert door <strong>en</strong><br />

“E<strong>en</strong> consist<strong>en</strong>te strategie is cruciaal voor je succes als<br />

private equityhuis.”<br />

door k<strong>en</strong>t. Aan de andere kant<br />

word<strong>en</strong> investeerders in private<br />

equity steeds kritischer.<br />

Ze zoek<strong>en</strong> partij<strong>en</strong> waarmee<br />

ze e<strong>en</strong> langdurige relatie aan<br />

kunn<strong>en</strong> gaan, <strong>en</strong> ze zijn er<br />

meer <strong>en</strong> meer van overtuigd<br />

dat je alle<strong>en</strong> landurig r<strong>en</strong>dem<strong>en</strong>t<br />

kunt behal<strong>en</strong> als je e<strong>en</strong><br />

consist<strong>en</strong>te strategie voert.”<br />

“De vraag is nu hoe wij daar<br />

zelf in slag<strong>en</strong> nu we meer<br />

dan e<strong>en</strong> miljard te invester<strong>en</strong><br />

hebb<strong>en</strong> in plaats van <strong>en</strong>kele<br />

ti<strong>en</strong>tall<strong>en</strong> miljo<strong>en</strong><strong>en</strong>. We zijn<br />

heel goed in het opschal<strong>en</strong><br />

van bedrijv<strong>en</strong> die we kop<strong>en</strong>,<br />

waarom zoud<strong>en</strong> we dat met<br />

onze eig<strong>en</strong> club dan niet<br />

kunn<strong>en</strong>? We houd<strong>en</strong> vast<br />

aan onze thema’s <strong>en</strong> onze<br />

sector<strong>en</strong>. We blijv<strong>en</strong> ook in<br />

de mid-market, dat is precies<br />

wat we zoek<strong>en</strong> <strong>en</strong> wat ons<br />

persoonlijk aanspreekt. Blijft<br />

over de geografie. Eerst war<strong>en</strong><br />

we alle<strong>en</strong> actief in Nederland.<br />

Later kwam daar België bij<br />

<strong>en</strong> vier jaar geled<strong>en</strong> zijn we<br />

in de Duitse markt begon-<br />

Industry<br />

Leader<br />

7<br />

n<strong>en</strong>, die nu ook Oost<strong>en</strong>rijk<br />

<strong>en</strong> Zwitserland omvat.<br />

Binn<strong>en</strong>kort beginn<strong>en</strong> we ook<br />

in Pol<strong>en</strong> <strong>en</strong> op<strong>en</strong><strong>en</strong> we e<strong>en</strong><br />

kantoor in Warschau. Zelf<br />

b<strong>en</strong> ik, los van Waterland, met<br />

twee partners ook nog eig<strong>en</strong>aar<br />

van e<strong>en</strong> Russisch private<br />

equityfonds, Elbrus Capital.”<br />

“In de sector<strong>en</strong> waarin wij invester<strong>en</strong> hebb<strong>en</strong> we e<strong>en</strong><br />

beter product neergezet teg<strong>en</strong> e<strong>en</strong> lagere prijs.”<br />

“Dat is e<strong>en</strong> van de aspect<strong>en</strong><br />

die dit werk voor mij zo leuk<br />

mak<strong>en</strong>, om te kijk<strong>en</strong> of we<br />

in e<strong>en</strong> emerging market ook<br />

kunn<strong>en</strong> do<strong>en</strong> wat we eerder<br />

met succes in Nederland<br />

<strong>en</strong> de buurland<strong>en</strong> hebb<strong>en</strong><br />

gedaan. Dat, <strong>en</strong> de intellectuele<br />

uitdaging: je moet zowel<br />

op e<strong>en</strong> abstract topniveau<br />

kunn<strong>en</strong> d<strong>en</strong>k<strong>en</strong> als de details<br />

onder controle houd<strong>en</strong>, daar<br />

gaat het namelijk altijd als<br />

eerste mis.” n<br />

FD special_F<strong>en</strong>O.indd 7 27-09-11 13:01

8 VAKBLAD<br />

KPMG Corporate Finance – Wouter van de Bunt, Onno Sloterdijk <strong>en</strong> Paul de Hek:<br />

Impact crisis op M&A markt<br />

van korte duur!<br />

Onzekerheid hangt bov<strong>en</strong> de markt: opgelop<strong>en</strong> schuld<strong>en</strong> van e<strong>en</strong> aantal<br />

EU land<strong>en</strong>, afgezet teg<strong>en</strong> hun bruto binn<strong>en</strong>lands product, hebb<strong>en</strong> de<br />

kapitaalmarkt<strong>en</strong> opgeschut. Verlaagde ratings, mogelijk faillissem<strong>en</strong>t van<br />

Euroland(<strong>en</strong>), stijg<strong>en</strong>de r<strong>en</strong>tes <strong>en</strong> gedaald consum<strong>en</strong>t<strong>en</strong>vertrouw<strong>en</strong> hebb<strong>en</strong><br />

aandel<strong>en</strong>markt<strong>en</strong> in e<strong>en</strong> duikvlucht gestuurd. Deze war<strong>en</strong> net bijgekom<strong>en</strong><br />

van de val van Lehman <strong>en</strong> alles wat daar op volgde. Toch is de verwachting,<br />