last den ned her og les mer om NMS sitt engasjemnt - Det Norske ...

last den ned her og les mer om NMS sitt engasjemnt - Det Norske ...

last den ned her og les mer om NMS sitt engasjemnt - Det Norske ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

noter noter til det norske misjonsselskaps årsregnskap for 2009<br />

NOTE 1<br />

REGNSKAPSPRINSIPPER<br />

Konsernet ”<strong>Det</strong> <strong>Norske</strong><br />

Misjonsselskaps” årsregnskap<br />

inkluderer følgende virks<strong>om</strong>heter:<br />

• <strong>Det</strong> <strong>Norske</strong> Misjonsselskap;<br />

inklusive Den <strong>Norske</strong> Skole i<br />

Ka<strong>mer</strong>un <strong>og</strong> på Madagaskar.<br />

• Misjonshøgskolen AS.<br />

• Senter for Interkulturell<br />

K<strong>om</strong>munikasjon AS.<br />

Hovedregel for vurdering <strong>og</strong> klassifisering<br />

av eiendeler <strong>og</strong> gjeld<br />

Eiendeler bestemt til varig eie eller<br />

bruk er klassifisert s<strong>om</strong> anleggsmidler.<br />

Andre eiendeler er klassifisert<br />

s<strong>om</strong> <strong>om</strong>løpsmidler. Fordringer s<strong>om</strong><br />

skal tilbakebeta<strong>les</strong> innen et år er klassifisert<br />

s<strong>om</strong> <strong>om</strong>løpsmidler. Ved klassifisering<br />

av kortsiktig <strong>og</strong> langsiktig<br />

gjeld er tilsvarende kriterier lagt til<br />

grunn.<br />

Anleggsmidler vurderes til anskaffelseskost,<br />

men <strong>ned</strong>skrives til virkelig<br />

verdi når verdifallet forventes å<br />

ikke være forbigående. Anleggsmidler<br />

med begrenset økon<strong>om</strong>isk levetid<br />

avskrives planmessig. Langsiktig lån<br />

balanseføres til n<strong>om</strong>inelt mottatt beløp<br />

på etableringstidspunktet.<br />

Omløpsmidler vurderes til laveste<br />

av anskaffelseskost <strong>og</strong> virkelig verdi.<br />

Kortsiktig gjeld balanseføres til n<strong>om</strong>inelt<br />

mottatt beløp på etableringstidspunktet.<br />

Kortsiktig gjeld oppskrives<br />

ikke til virkelig verdi s<strong>om</strong> følge<br />

av renteendring.<br />

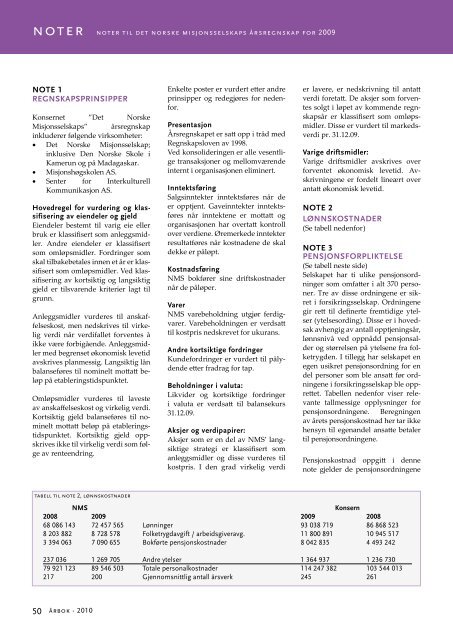

tabell til note 2, lønnskostnader<br />

50<br />

årbok - 2010<br />

Enkelte poster er vurdert etter andre<br />

prinsipper <strong>og</strong> redegjøres for ne<strong>den</strong>for.<br />

Presentasjon<br />

Årsregnskapet er satt opp i tråd med<br />

Regnskapsloven av 1998.<br />

Ved konsolideringen er alle vesentlige<br />

transaksjoner <strong>og</strong> mell<strong>om</strong> værende<br />

internt i organisasjonen eliminert.<br />

Inntektsføring<br />

Salgsinntekter inntektsføres når de<br />

er opptjent. Gaveinntekter inntektsføres<br />

når inntektene er mottatt <strong>og</strong><br />

organisasjonen har overtatt kontroll<br />

over verdiene. Øre<strong>mer</strong>kede inntekter<br />

resultatføres når kostna<strong>den</strong>e de skal<br />

dekke er påløpt.<br />

Kostnadsføring<br />

<strong>NMS</strong> bokfører sine driftskostnader<br />

når de påløper.<br />

Varer<br />

<strong>NMS</strong> varebeholdning utgjør ferdigvarer.<br />

Varebeholdningen er verdsatt<br />

til kostpris <strong>ned</strong>skrevet for ukurans.<br />

Andre kortsiktige fordringer<br />

Kundefor dringer er vurdert til påly<strong>den</strong>de<br />

etter fradrag for tap.<br />

Beholdninger i valuta:<br />

Likvider <strong>og</strong> kortsiktige fordringer<br />

i valuta er verdsatt til balansekurs<br />

31.12.09.<br />

Aksjer <strong>og</strong> verdipapirer:<br />

Aksjer s<strong>om</strong> er en del av <strong>NMS</strong>’ langsiktige<br />

strategi er klassifisert s<strong>om</strong><br />

anleggsmidler <strong>og</strong> disse vurderes til<br />

kostpris. I <strong>den</strong> grad vir kelig verdi<br />

er lavere, er <strong>ned</strong>skrivning til antatt<br />

verdi foretatt. De aksjer s<strong>om</strong> forventes<br />

solgt i løpet av k<strong>om</strong>mende regnskapsår<br />

er klassifisert s<strong>om</strong> <strong>om</strong>løpsmidler.<br />

Disse er vurdert til markedsverdi<br />

pr. 31.12.09.<br />

Varige driftsmidler:<br />

Varige driftsmidler avskrives over<br />

forventet økon<strong>om</strong>isk levetid. Avskrivningene<br />

er fordelt lineært over<br />

antatt økon<strong>om</strong>isk levetid.<br />

NOTE 2<br />

LøNNSKOSTNADER<br />

(Se tabell ne<strong>den</strong>for)<br />

NOTE 3<br />

PENSJONSFORPLIKTELSE<br />

(Se tabell neste side)<br />

Selskapet har ti ulike pensjonsordninger<br />

s<strong>om</strong> <strong>om</strong>fatter i alt 370 personer.<br />

Tre av disse ordningene er sikret<br />

i forsikringsselskap. Ordningene<br />

gir rett til definerte fremtidige ytelser<br />

(ytelsesording). Disse er i hovedsak<br />

avhengig av antall opptjeningsår,<br />

lønnsnivå ved oppnådd pensjonsalder<br />

<strong>og</strong> størrelsen på ytelsene fra folketryg<strong>den</strong>.<br />

I tillegg har selskapet en<br />

egen usikret pensjonsordning for en<br />

del personer s<strong>om</strong> ble ansatt før ordningene<br />

i forsikringsselskap ble opprettet.<br />

Tabellen ne<strong>den</strong>for viser relevante<br />

tallmessige opplysninger for<br />

pensjonsordningene. Beregningen<br />

av årets pensjonskostnad <strong>her</strong> tar ikke<br />

hensyn til egenandel ansatte betaler<br />

til pensjonsordningene.<br />

Pensjonskostnad oppgitt i <strong>den</strong>ne<br />

note gjelder de pensjonsordningene<br />

<strong>NMS</strong> Konsern<br />

2008 2009 2009 2008<br />

68 086 143 72 457 565 Lønninger 93 038 719 86 868 523<br />

8 203 882 8 728 578 Folketrygdavgift / arbeidsgiveravg. 11 800 891 10 945 517<br />

3 394 063 7 090 655 Bokførte pensjonskostnader 8 042 835 4 493 242<br />

237 036 1 269 705 Andre ytelser 1 364 937 1 236 730<br />

79 921 123 89 546 503 Totale personalkostnader 114 247 382 103 544 013<br />

217 200 Gjenn<strong>om</strong>snittlig antall årsverk 245 261