modelos de previsão para a exportação das principais commodities ...

modelos de previsão para a exportação das principais commodities ...

modelos de previsão para a exportação das principais commodities ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

MODELOS DE PREVISÃO PARA A EXPORTAÇÃO DAS PRINCIPAIS COMMODITIES BRASILEIRAS<br />

Os testes <strong>de</strong> precedência apresentados na Tabela 10 mostram, <strong>de</strong> fato, que<br />

po<strong>de</strong>ríamos eliminar to<strong>das</strong> as variáveis na equação do valor, com exceção <strong>das</strong><br />

importações dos países industrializados. Já na equação dos preços, a Libor é a<br />

única variável significativa.<br />

Tabela 10<br />

Minério <strong>de</strong> Ferro: Testes <strong>de</strong> Precedência Temporal — 1979(4)/1998(2)<br />

H 0: X Não Causa Y Equação(Y)<br />

Variável(X) Valor Preço<br />

Valor - 1.1249 [0,7711]<br />

Preço 0.96503 [0,8097] -<br />

Importações dos Países Industrializados 23.258 [0,0001]** 8.9657 [0,0620]<br />

Taxa <strong>de</strong> Câmbio Real Efetiva do Dólar 4.0631 [0,3975] 3.6677 [0,4528]<br />

Taxa Libor 7.3172 [0,1200] 13.708 [0,0083]**<br />

Nota: A estatística do teste segue uma distribuição Chi^2(3) <strong>para</strong> valor e preço e Chi^2(4) <strong>para</strong> as <strong>de</strong>mais<br />

variáveis. A hipótese nula do teste é que todos os coeficientes <strong>das</strong> variáveis <strong>de</strong>fasa<strong>das</strong> sejam iguais a zero.<br />

** Denota estatística significativa a 1%.<br />

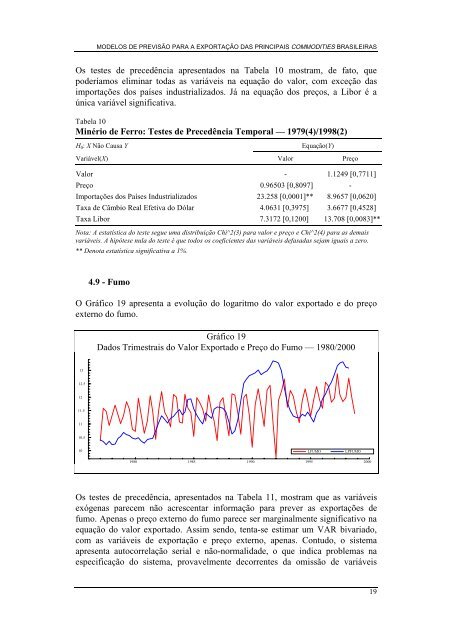

4.9 - Fumo<br />

O Gráfico 19 apresenta a evolução do logaritmo do valor exportado e do preço<br />

externo do fumo.<br />

13<br />

12.5<br />

12<br />

11.5<br />

11<br />

10.5<br />

10<br />

Gráfico 19<br />

Dados Trimestrais do Valor Exportado e Preço do Fumo — 1980/2000<br />

LFUMO LPFUMO<br />

1980 1985 1990 1995 2000<br />

Os testes <strong>de</strong> precedência, apresentados na Tabela 11, mostram que as variáveis<br />

exógenas parecem não acrescentar informação <strong>para</strong> prever as exportações <strong>de</strong><br />

fumo. Apenas o preço externo do fumo parece ser marginalmente significativo na<br />

equação do valor exportado. Assim sendo, tenta-se estimar um VAR bivariado,<br />

com as variáveis <strong>de</strong> <strong>exportação</strong> e preço externo, apenas. Contudo, o sistema<br />

apresenta autocorrelação serial e não-normalida<strong>de</strong>, o que indica problemas na<br />

especificação do sistema, provavelmente <strong>de</strong>correntes da omissão <strong>de</strong> variáveis<br />

19