Ed 31 - Swisscam

Ed 31 - Swisscam

Ed 31 - Swisscam

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

this context, the great challenge for the<br />

new administration of the Central Bank<br />

will be how to establish its reputation for<br />

austerity and create conditions for inflation<br />

to resume a path that converges to<br />

international levels over the medium term.<br />

On the one hand, the central inflation targets<br />

are likely to be raised, while reinstating<br />

a downward path for targets over<br />

At its R$ 3.90/US$ level of<br />

October, the Real was undervalued<br />

by about 51% in real<br />

terms<br />

the medium term. On the other hand, this<br />

presupposes little space for reductions of<br />

interest rates in the early days of the PT<br />

government.<br />

The result of this outlook for adjustment<br />

and tight policies is low economic growth.<br />

Under a Lula light scenario, we are now<br />

forecasting growth of only 0.9% in 2002,<br />

and 1.0% in 2003. This also reflects a<br />

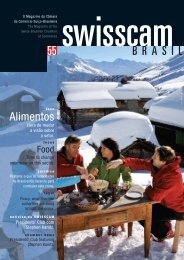

8.5<br />

8.0<br />

7.5<br />

7.0<br />

6.5<br />

6.0<br />

5.5<br />

5.0<br />

4.5<br />

4.0<br />

3.5<br />

3.0<br />

Market expectations for inflation (IPCA)<br />

Expectativa de mercado para inflação – IPCA<br />

IMF target for inflation 2002<br />

Meta inflação 2002<br />

IMF target for inflation 2003<br />

Meta inflação 2003<br />

stronger-than-expected credit crunch in<br />

the country and the impact of greater<br />

turbulence and uncertainties on the reduction<br />

in investment intentions. At the<br />

same time, continuing weak labor markets<br />

and high inflation are likely to reduce the<br />

scope for increases in real wages, cutting the<br />

potential for consumption to boost growth.<br />

ção da meta do superávit primário para<br />

2003. É provável que essas negociações de<br />

fato terminem durante a segunda revisão do<br />

programa FMI/Brasil, no início de fevereiro.<br />

O principal termômetro para a restauração<br />

da confiança será a taxa de câmbio. Com o<br />

nível de outubro em R$ 3,90/US$, o real foi<br />

desvalorizado em cerca de 51% em termos<br />

reais com relação à sua média nos últimos<br />

3 anos, isto ajudou a reestimular o temor da<br />

volta da inflação e a reestruturar a dívida pública.<br />

Se o perfil light do governo Lula se confirmasse,<br />

isto poderia minimizar as pressões<br />

sobre os fluxos de capital, levando a uma<br />

modesta valorização/estabilização do real<br />

frente ao dólar. Com este panorama, supomos<br />

que o real seria valorizado para quase<br />

R$ 3,50/US$ em dezembro.<br />

Consensus 2002<br />

Consenso 2002<br />

Consensus 2003<br />

Consenso 2003<br />

mar-01 jul-01 nov-01 mar-02 jul-02 nov-02<br />

O panorama externo adverso será um dos<br />

fatores de condicionamento principais para<br />

o primeiro ano do governo Lula, porque a<br />

baixa disponibilidade de capital livre trará<br />

consigo a necessidade de aprofundar o<br />

ajuste atual da balança de pagamentos. Supondo<br />

que a taxa de câmbio do real permaneça<br />

no nível atual de desvalorização, seria<br />

esperado que o déficit em conta corrente<br />

continuasse com sua tendência de queda.<br />

Mesmo assim, esperamos precisar de financiamento<br />

externo de US$33,4 bilhões em<br />

2003 e acreditamos que ambos os fundos<br />

do FMI e da irrigação do mercado financeiro<br />

serão necessários para fechar a balança<br />

de pagamentos. Observe que esta é uma<br />

questão essencialmente relacionada com o<br />

setor privado, pois o total das amortizações<br />

Com o nível de outubro<br />

em R$ 3,90/US$, o real foi<br />

desvalorizado em cerca de<br />

51% em termos reais<br />

e serviços da dívida soberana para o próximo<br />

ano é de apenas US $9,6 bilhões, enquanto<br />

as reservas internacionais líquidas<br />

dos empréstimos do FMI atualmente totalizam<br />

US$ 18,2 bilhões.<br />

O ajuste atualmente em curso na balança<br />

de pagamentos remove todo o escopo para<br />

a atenuação da política fiscal, de modo a<br />

acomodar, por exemplo, os vários e diferentes<br />

programas sociais planejados pelo PT<br />

no passado. Como discutido, supomos que<br />

o governo petista decidiria o aumento do<br />

superávit primário até o máximo de 4,0% do<br />

PIB. Caso haja confiança, é plausível que<br />

este nível de superávit primário evitaria a<br />

trajetória explosiva da razão dívida/PIB, que<br />

deveria estabilizar-se por volta de 60% do<br />

PIB nos próximos 3 anos. Mesmo assim,<br />

não há escopo para facilidades, e no caso<br />

de mais condições globais adversas, este<br />

nível provavelmente teria de ser elevado<br />

durante 2003.<br />

A pressão da taxa de câmbio na inflação<br />

restringe o escopo para a melhora monetária<br />

no curto prazo. A forte desvalorização do<br />

real este ano aumentou a expectativa da<br />

inflação, e agora estamos supondo o valor<br />

do IPCA da inflação de 9,7% em 2002, e<br />

11,2% em 2003 – o que compara-se com<br />

as metas oficiais atuais de 3,5% e 4,0%<br />

(respectivamente). Neste contexto, o maior<br />

desafio para o novo governo do Banco<br />

Central será estabelecer sua reputação de<br />

austeridade e criar condições para que a<br />

inflação retorne para o caminho que leva<br />

aos níveis internacionais no médio prazo.<br />

Por um lado, a meta da inflação a ser<br />

atingida pode ser elevada, ao passo que<br />

volte para a tendência de queda das metas<br />

no médio prazo. Por outro, isto pressupõe<br />

pouco espaço para redução da taxa de<br />

juros nos primeiros dias do governo do PT.<br />

O resultado deste contexto de ajuste e polí-<br />

economia brasileira<br />

brazilian economy<br />

<strong>Swisscam</strong> nº<strong>31</strong> 01/2003 7