Prudential do Brasil Seguros de Vida S.A.

Prudential do Brasil Seguros de Vida S.A.

Prudential do Brasil Seguros de Vida S.A.

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

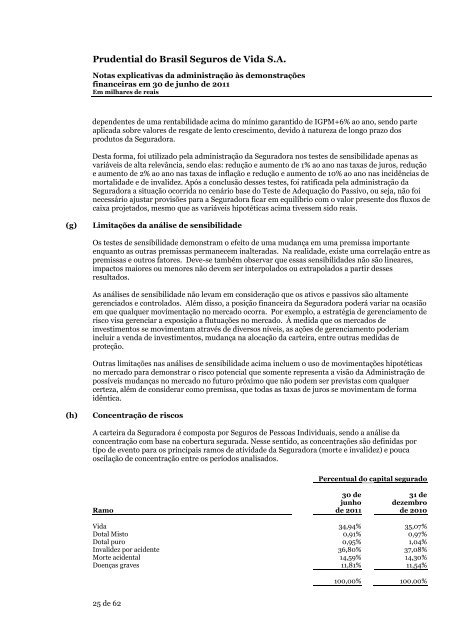

<strong>Pru<strong>de</strong>ntial</strong> <strong>do</strong> <strong>Brasil</strong> <strong>Seguros</strong> <strong>de</strong> <strong>Vida</strong> S.A.Notas explicativas da administração às <strong>de</strong>monstraçõesfinanceiras em 30 <strong>de</strong> junho <strong>de</strong> 2011Em milhares <strong>de</strong> reais<strong>de</strong>pen<strong>de</strong>ntes <strong>de</strong> uma rentabilida<strong>de</strong> acima <strong>do</strong> mínimo garanti<strong>do</strong> <strong>de</strong> IGPM+6% ao ano, sen<strong>do</strong> parteaplicada sobre valores <strong>de</strong> resgate <strong>de</strong> lento crescimento, <strong>de</strong>vi<strong>do</strong> à natureza <strong>de</strong> longo prazo <strong>do</strong>sprodutos da Segura<strong>do</strong>ra.Desta forma, foi utiliza<strong>do</strong> pela administração da Segura<strong>do</strong>ra nos testes <strong>de</strong> sensibilida<strong>de</strong> apenas asvariáveis <strong>de</strong> alta relevância, sen<strong>do</strong> elas: redução e aumento <strong>de</strong> 1% ao ano nas taxas <strong>de</strong> juros, reduçãoe aumento <strong>de</strong> 2% ao ano nas taxas <strong>de</strong> inflação e redução e aumento <strong>de</strong> 10% ao ano nas incidências <strong>de</strong>mortalida<strong>de</strong> e <strong>de</strong> invali<strong>de</strong>z. Após a conclusão <strong>de</strong>sses testes, foi ratificada pela administração daSegura<strong>do</strong>ra a situação ocorrida no cenário base <strong>do</strong> Teste <strong>de</strong> A<strong>de</strong>quação <strong>do</strong> Passivo, ou seja, não foinecessário ajustar provisões para a Segura<strong>do</strong>ra ficar em equilíbrio com o valor presente <strong>do</strong>s fluxos <strong>de</strong>caixa projeta<strong>do</strong>s, mesmo que as variáveis hipotéticas acima tivessem si<strong>do</strong> reais.(g)Limitações da análise <strong>de</strong> sensibilida<strong>de</strong>Os testes <strong>de</strong> sensibilida<strong>de</strong> <strong>de</strong>monstram o efeito <strong>de</strong> uma mudança em uma premissa importanteenquanto as outras premissas permanecem inalteradas. Na realida<strong>de</strong>, existe uma correlação entre aspremissas e outros fatores. Deve-se também observar que essas sensibilida<strong>de</strong>s não são lineares,impactos maiores ou menores não <strong>de</strong>vem ser interpola<strong>do</strong>s ou extrapola<strong>do</strong>s a partir <strong>de</strong>ssesresulta<strong>do</strong>s.As análises <strong>de</strong> sensibilida<strong>de</strong> não levam em consi<strong>de</strong>ração que os ativos e passivos são altamentegerencia<strong>do</strong>s e controla<strong>do</strong>s. Além disso, a posição financeira da Segura<strong>do</strong>ra po<strong>de</strong>rá variar na ocasiãoem que qualquer movimentação no merca<strong>do</strong> ocorra. Por exemplo, a estratégia <strong>de</strong> gerenciamento <strong>de</strong>risco visa gerenciar a exposição a flutuações no merca<strong>do</strong>. À medida que os merca<strong>do</strong>s <strong>de</strong>investimentos se movimentam através <strong>de</strong> diversos níveis, as ações <strong>de</strong> gerenciamento po<strong>de</strong>riamincluir a venda <strong>de</strong> investimentos, mudança na alocação da carteira, entre outras medidas <strong>de</strong>proteção.Outras limitações nas análises <strong>de</strong> sensibilida<strong>de</strong> acima incluem o uso <strong>de</strong> movimentações hipotéticasno merca<strong>do</strong> para <strong>de</strong>monstrar o risco potencial que somente representa a visão da Administração <strong>de</strong>possíveis mudanças no merca<strong>do</strong> no futuro próximo que não po<strong>de</strong>m ser previstas com qualquercerteza, além <strong>de</strong> consi<strong>de</strong>rar como premissa, que todas as taxas <strong>de</strong> juros se movimentam <strong>de</strong> formaidêntica.(h)Concentração <strong>de</strong> riscosA carteira da Segura<strong>do</strong>ra é composta por <strong>Seguros</strong> <strong>de</strong> Pessoas Individuais, sen<strong>do</strong> a análise daconcentração com base na cobertura segurada. Nesse senti<strong>do</strong>, as concentrações são <strong>de</strong>finidas portipo <strong>de</strong> evento para os principais ramos <strong>de</strong> ativida<strong>de</strong> da Segura<strong>do</strong>ra (morte e invali<strong>de</strong>z) e poucaoscilação <strong>de</strong> concentração entre os perío<strong>do</strong>s analisa<strong>do</strong>s.Percentual <strong>do</strong> capital segura<strong>do</strong>Ramo30 <strong>de</strong>junho<strong>de</strong> 201131 <strong>de</strong><strong>de</strong>zembro<strong>de</strong> 2010<strong>Vida</strong> 34,94% 35,07%Dotal Misto 0,91% 0,97%Dotal puro 0,95% 1,04%Invali<strong>de</strong>z por aci<strong>de</strong>nte 36,80% 37,08%Morte aci<strong>de</strong>ntal 14,59% 14,30%Doenças graves 11,81% 11,54%100,00% 100,00%25 <strong>de</strong> 62