---capital <strong>de</strong> terceiros mais barato que o capital próprio. A razão <strong>de</strong> tal afirmativa é explica<strong>da</strong>pelo fato <strong>de</strong> que, à medi<strong>da</strong> que a empresa acrescenta mais capital <strong>de</strong> terceiros, o capitalpróprio toma-se mais arriscado, conseqüentemente, o custo do capital próprio acabaaumentando. Os autores propunham ain<strong>da</strong> que, sob certas condições, o grau <strong>de</strong> alavancagem<strong>da</strong>s firmas seria irrelevante para seu valor, ou seja, a empresa <strong>de</strong>veria permanecer com omesmo custo médio <strong>de</strong> capital, quer mantivesse uma estrutura <strong>de</strong> alto endivi<strong>da</strong>mento, queruma <strong>de</strong> baixo endivi<strong>da</strong>mento. Também confirmaram que o custo <strong>de</strong> capital próprio <strong>da</strong> firmacrescia linearmente à medi<strong>da</strong> que aumentava a alavancagem.O trabalho <strong>de</strong> MM marcou o início <strong>de</strong> estudos dirigidos à estruturação <strong>de</strong>capital <strong>da</strong> empresa, e pesquisas subseqüentes tiveram como base os pressupostos <strong>de</strong>Modigliani e Miller, como o <strong>de</strong> Fama et aI (2001), que conduziram uma pesquisa similar à <strong>de</strong>MM com empresas do setor elétrico e do setor petrolífero dos EUA e <strong>da</strong> América Latina,introduzindo duas diferenças básicas: o uso do <strong>Capital</strong> Asset Pricing Mo<strong>de</strong>l (CAPM) para ocálculo do custo <strong>de</strong> capital <strong>da</strong>s empresas e o uso <strong>de</strong> uma estatística <strong>de</strong> maior quali<strong>da</strong><strong>de</strong>.São inúmeras as abor<strong>da</strong>gens que procuram i<strong>de</strong>ntificar os fatores que<strong>de</strong>terminam a estrutura <strong>de</strong> capital <strong>da</strong> empresa. Jensen e Meckling (1976) <strong>de</strong>fen<strong>de</strong>m que aestrutura ótima <strong>de</strong> capital é <strong>de</strong>fini<strong>da</strong> consi<strong>de</strong>rando o custo <strong>de</strong> agency. Myers (1984), Scott(1976) e DeAngelo e Mansulis (1980) <strong>de</strong>fen<strong>de</strong>m que a estrutura <strong>de</strong> capital ótima resulta <strong>de</strong> umequilíbrio entre os beneficios fiscais e os custos potenciais <strong>de</strong> falência associados aoendivi<strong>da</strong>mento. Harris e Raviv (1991) mencionam quatro categorias principais <strong>de</strong> teoriassobre os <strong>de</strong>terminantes <strong>da</strong> estrutura <strong>de</strong> capital, quais sejam: a teoria <strong>de</strong> agency, a teoria <strong>da</strong>sinformações assimétricas, a teoria pecking or<strong>de</strong>r e a teoria <strong>de</strong> fatores organizacionais e a teoria<strong>de</strong> disputa pelo controle corporativo.Segundo Brigham e Houston (1999, p.449), quatro fatores principaisinfluenciam as <strong>de</strong>cisões sobre a estrutura <strong>de</strong> capital: o risco do negócio, ou o grau <strong>de</strong> riscoinerente às operações <strong>da</strong> empresa, caso ela não utilize capital <strong>de</strong> terceiros: quanto maior orisco do negócio, mais baixo será seu grau <strong>de</strong> endivi<strong>da</strong>mento; a posição tributária <strong>da</strong> empresa:uma <strong>da</strong>s principais razões para se usar capital <strong>de</strong> terceiros é que os juros po<strong>de</strong>m ser <strong>de</strong>duzidospara fins <strong>de</strong> imposto <strong>de</strong> ren<strong>da</strong>, o que reduz o custo efetivo <strong>da</strong> dívi<strong>da</strong>. Outro fator importantediz respeito à magnitu<strong>de</strong> <strong>da</strong> alíquota; flexibili<strong>da</strong><strong>de</strong> financeira, ou a capaci<strong>da</strong><strong>de</strong> <strong>de</strong> levantarcapital sob condições razoáveis em situação adversa; conservadorismo ou agressivi<strong>da</strong><strong>de</strong> <strong>da</strong>administração: alguns administradores são mais agressivos que outros e por isso algumasempresas são mais propensas a uma utilização <strong>de</strong> dívi<strong>da</strong>s para alavancar os lucros.A empresa tem inúmeros instrumentos financeiros, <strong>de</strong>sta forma, as variações <strong>de</strong>capital são infinitas. Tendo-se em vista as dificul<strong>da</strong><strong>de</strong>s em estabelecer a estrutura ótima <strong>de</strong>capital, esta pesquisa tem como objetivo <strong>de</strong>terminar os atributos mais relevantes sugeridospela teoria como <strong>de</strong>terminantes <strong>da</strong> estrutura <strong>de</strong> capital e testar seu po<strong>de</strong>r explicativo quandoaplicados aos índices <strong>de</strong> endivi<strong>da</strong>mento observados nas pequenas e médias empresasindustriais <strong>da</strong> ci<strong>da</strong><strong>de</strong> <strong>de</strong> João PessoalPB.A maioria dos estudos foi realiza<strong>da</strong> em outros países, especialmente nos mais<strong>de</strong>senvolvidos, como os Estados Unidos, e os realizados no âmbito do Brasil, têm <strong>da</strong>doatenção, principalmente, às gran<strong>de</strong>s empresas, com ações negocia<strong>da</strong>s na bolsa. Aliado a isto,na literatura existente sobre o assunto, não existe um consenso a respeito dos <strong>de</strong>terminantes <strong>da</strong>estrutura <strong>de</strong> capital. Diante do exposto, essa pesquisa contribuirá na busca pelos fatores queinfluenciam a estrutura <strong>de</strong> capital, aplicando-os às pequenas e médias empresas, o que a tomamais estimulante e <strong>de</strong>safiadora.Foi escolhido este porte <strong>de</strong> empresa <strong>de</strong>vido à existência <strong>de</strong> poucas pesquisassobre estrutura <strong>de</strong> capital volta<strong>da</strong>s diretamente para as pequenas e médias empresas e pelo fato<strong>da</strong>s pequenas e médias empresas <strong>de</strong>sempenharem importante papel na economia brasileira,principalmente no Nor<strong>de</strong>ste, através <strong>da</strong> geração <strong>de</strong> emprego e ren<strong>da</strong>. Em virtu<strong>de</strong> disso, fazem-2-

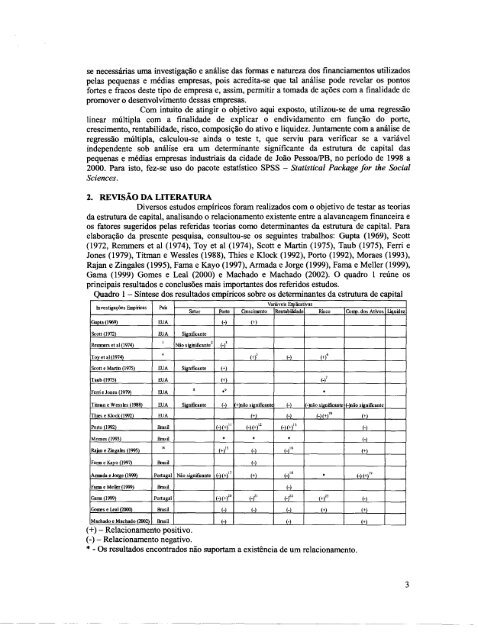

se necessárias uma investigação e análise <strong>da</strong>s formas e natureza dos financiamentos utilizadospelas pequenas e médias empresas, pois acredita-se que tal análise po<strong>de</strong> revelar os pontosfortes e fracos <strong>de</strong>ste tipo <strong>de</strong> empresa e, assim, permitir a toma<strong>da</strong> <strong>de</strong> ações com a finali<strong>da</strong><strong>de</strong> <strong>de</strong>promover o <strong>de</strong>senvolvimento <strong>de</strong>ssas empresas.Com intuito <strong>de</strong> atingir o objetivo aqui exposto, utilizou-se <strong>de</strong> uma regressãolinear múltipla com a finali<strong>da</strong><strong>de</strong> <strong>de</strong> explicar o endivi<strong>da</strong>mento em função do porte,crescimento, rentabili<strong>da</strong><strong>de</strong>, risco, composição do ativo e liqui<strong>de</strong>z. Juntamente com a análise <strong>de</strong>regressão múltipla, calculou-se ain<strong>da</strong> o teste t, que serviu para verificar se a variávelin<strong>de</strong>pen<strong>de</strong>nte sob análise era um <strong>de</strong>terminante significante <strong>da</strong> estrutura <strong>de</strong> capital <strong>da</strong>spequenas e médias empresas industriais <strong>da</strong> ci<strong>da</strong><strong>de</strong> <strong>de</strong> João PessoaJPB, no período <strong>de</strong> 1998 a2000. Para isto, fez-se uso do pacote estatístico SPSS - Statistical Package for the SocialSciences.2. REVISÃO DA LITERATURADiversos estudos empíricos foram realizados com o objetivo <strong>de</strong> testar as teorias<strong>da</strong> estrutura <strong>de</strong> capital, analisando o relacionamento existente entre a alavancagem financeira eos fatores sugeridos pelas referi<strong>da</strong>s teorias como <strong>de</strong>terminantes <strong>da</strong> estrutura <strong>de</strong> capita1. Paraelaboração <strong>da</strong> presente pesquisa, consultou-se os seguintes trabalhos: Gupta (1969), Scott(1972, Remmers et aI (1974), Toy et aI (1974), Scott e Martin (1975), Taub (1975), Ferri eJones (1979), Titrnan e Wessles (1988), Thies e Klock (1992), Porto (1992), Moraes (1993),Rajan e Zingales (1995), Fama e Kayo (1997), Arma<strong>da</strong> e Jorge (1999), Fama e Meller (1999),Gama (1999) Gomes e Leal (2000) e Machado e Machado (2002). O quadro 1 reúne osprincipais resultados e conclusões mais importantes dos referidos estudos.Quadro 1 - Síntese dos resultados empíricos sobre os <strong>de</strong>terminantes <strong>da</strong> estrutura <strong>de</strong> capitalInvestigações Fmpíricas PaísGupta (1969) EUA (-) (+)Variáveis Exn-licativasSetor Porte Crescinrnto Rentabili<strong>da</strong><strong>de</strong> 1mco Corm. dos Ativos Un ui<strong>de</strong>zScott (1972) EUA SÚ/;nificanteRenmers et ai (1974)Toy et ai (1974),4Não sú/;inif.,ante2 (-)3Scott e Martin (1975) EUA SÚ/;nif.,,,nte (+)(+)' (-) (+)'Taub (1975) EUA (+) (-)'Ferrie Jones (1979)EUA8.' .Titmm e Wessles (1988) EUA SÚ/;nifi:ante (-) +mão siJmifi:"nt. (-)'-mão siJmificantei-\não smnifi:anteThies e KIock (19921 EUA (+) (-) (-\1+\'. (+)Porto (J992) Brasil (-\1+)" (_\1+)12 (_\1+)13 (-IMoraes (1993) Brasil . . . (-IRajan e ZinKales (l99S),.FaDlie Kavo (1997) Brasil (-)(+)" (-) (_116 (+1AlUll<strong>da</strong> e Jome (1999) Portu2al Não sumif""nte (-)(+\" (+) (-)" . (-\(+1"FaDlie Meller(l999) Brasil (-)GaIm(1999) Portugal (_)(+)2. (_)21 (_)22 (+)23 (-)Gonrs e Leal(2000) Brasil (.) (-I (-I (+) (+)Machado e Machado (20021 Brasil (-) (-) (+1(+) - Relacionamento positivo.(-) - Relacionamento negativo.* - Os resultados encontrados não suportam a existência <strong>de</strong> um relacionamento.3-- - ---