You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

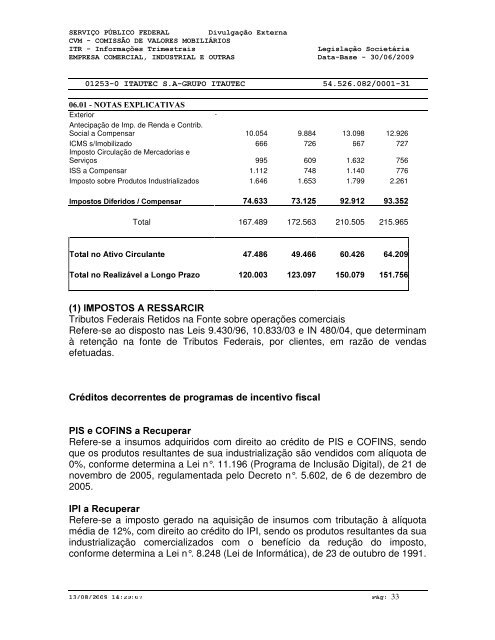

6(59,d23Ò%/,&2)('(5$/'LYXOJDomR([WHUQD&90&20,662'(9$/25(602%,/,È5,26,75,QIRUPDo}HV7ULPHVWUDLV/HJLVODomR6RFLHWiULD(035(6$&20(5&,$/,1'8675,$/(2875$6'DWD%DVH,7$87(&6$*5832,7$87(&127$6(;3/,&$7,9$6Exterior -Antecipação <strong>de</strong> Imp. <strong>de</strong> Renda e Contrib.Social a Compensar 10.054 9.884 13.098 12.926ICMS s/Imobilizado 666 726 667 727Imposto Circulação <strong>de</strong> Mercadorias eServiços 995 609 1.632 756ISS a Compensar 1.112 748 1.140 776Imposto sobre Produtos Industrializados 1.646 1.653 1.799 2.261,PSRVWRV'LIHULGRV&RPSHQVDU Total 167.489 172.563 210.505 215.9657RWDOQR$WLYR&LUFXODQWH 7RWDOQR5HDOL]iYHOD/RQJR3UD]R ,0326726$5(66$5&,5Tributos Fe<strong>de</strong>rais Retidos na Fonte sobre operações comerciaisRefere-se ao disposto nas Leis 9.430/96, 10.833/03 e IN 480/04, que <strong>de</strong>terminamà retenção na fonte <strong>de</strong> Tributos Fe<strong>de</strong>rais, por clientes, em razão <strong>de</strong> vendasefetuadas.&UpGLWRVGHFRUUHQWHVGHSURJUDPDVGHLQFHQWLYRILVFDO3,6H&2),16D5HFXSHUDURefere-se a insumos adquiridos com direito ao crédito <strong>de</strong> PIS e COFINS, sendoque os produtos resultantes <strong>de</strong> sua industrialização são vendidos com alíquota <strong>de</strong>0%, conforme <strong>de</strong>termina a Lei n°. 11.196 (Programa <strong>de</strong> Inclusão Digital), <strong>de</strong> 21 <strong>de</strong>novembro <strong>de</strong> 2005, regulamentada pelo Decreto n°. 5.602, <strong>de</strong> 6 <strong>de</strong> <strong>de</strong>zembro <strong>de</strong>2005.,3,D5HFXSHUDURefere-se a imposto gerado na aquisição <strong>de</strong> insumos com tributação à alíquotamédia <strong>de</strong> 12%, com direito ao crédito do IPI, sendo os produtos resultantes da suaindustrialização comercializados com o benefício da redução do imposto,conforme <strong>de</strong>termina a Lei n°. 8.248 (Lei <strong>de</strong> Informática), <strong>de</strong> 23 <strong>de</strong> outubro <strong>de</strong> 1991.¢¡¤£¦¥¦§¦£¢¨¤¥¦¥© ¦¨¤¥¥¦ ¦¢33