6(59,d23Ò%/,&2)('(5$/'LYXOJDomR([WHUQD&90&20,662'(9$/25(602%,/,È5,26,75,QIRUPDo}HV7ULPHVWUDLV/HJLVODomR6RFLHWiULD(035(6$&20(5&,$/,1'8675,$/(2875$6'DWD%DVH,7$87(&6$*5832,7$87(&127$6(;3/,&$7,9$6Existem na legislação brasileira dispositivos para possibilitar ao contribuinte obtera restituição <strong>de</strong>sses créditos, sendo:a) a Lei 9.779, <strong>de</strong> 19 <strong>de</strong> janeiro <strong>de</strong> 1999, que autoriza compensação,restituição ou ressarcimento dos créditos <strong>de</strong> IPI;b) a Lei 9.430, <strong>de</strong> 27 <strong>de</strong> <strong>de</strong>zembro <strong>de</strong> 1996, que autoriza a compensação,restituição ou ressarcimento para os <strong>de</strong>mais tributos e contribuições,administrados pela Receita Fe<strong>de</strong>ral do Brasil;c) a instrução Normativa RFB n° 600, <strong>de</strong> 28 <strong>de</strong> <strong>de</strong>zembro <strong>de</strong> 2005, quedisciplina os pedidos <strong>de</strong> compensação e restituição, para os casos em quenão é possível a compensação com outros tributos fe<strong>de</strong>rais.A <strong>Itautec</strong> tem cumprido rigorosamente os procedimentos legais para se ressarcir<strong>de</strong>sses créditos, estando com boa parte <strong>de</strong> seus pedidos <strong>de</strong> restituiçãohomologados pela Receita Fe<strong>de</strong>ral, mas não vem conseguindo compensar ostributos na mesma proporção com que eles têm sido gerados.Com o objetivo <strong>de</strong> eliminar o acúmulo <strong>de</strong> crédito <strong>de</strong> impostos fe<strong>de</strong>rais, quetotalizam R$ 77.404 na controladora e R$ 102.141 no consolidado, aadministração vem <strong>de</strong>senvolvendo medidas para agilizar a recuperação <strong>de</strong>ssescréditos, a saber:1) Acompanhamento semanal junto a Receita Fe<strong>de</strong>ral do Brasil dos pedidos <strong>de</strong>restituição e homologação já solicitados;2) Solicitações no menor prazo permitido <strong>de</strong> pedidos <strong>de</strong> restituição em espécie;3) I<strong>de</strong>ntificação, controle e compensação com outros tributos fe<strong>de</strong>rais, conformepermitido pela legislação fiscal.A partir <strong>de</strong> 3 <strong>de</strong> março <strong>de</strong> <strong>2009</strong>, adicionalmente às medidas acima, a MP 443,aprovada no Congresso Nacional, e que resultou na Lei nº. 11.908, passou apermitir a suspensão do recolhimento do IPI nas aquisições <strong>de</strong> insumos nacionaise importados e, consequentemente, a <strong>Itautec</strong> tem <strong>de</strong>ixado <strong>de</strong> acumular créditos doreferido imposto, reduzindo o saldo <strong>de</strong> impostos a recuperar.&2),16D5HFXSHUDUEm junho <strong>de</strong> 2008, a Companhia obteve <strong>de</strong>cisão final e homologação da COFINSno montante <strong>de</strong> R$ 25.696, relativo ao alargamento da base <strong>de</strong> cálculo (receitasfinanceiras), introduzidas pela Lei 9.718/98. A empresa já obteve a homologaçãoda Receita Fe<strong>de</strong>ral no seu pedido <strong>de</strong> restituição.¢¡¤£¦¥¦§¦£¢¨¤¥¦¥© ¦¨¤¥¥¦ ¦¢34

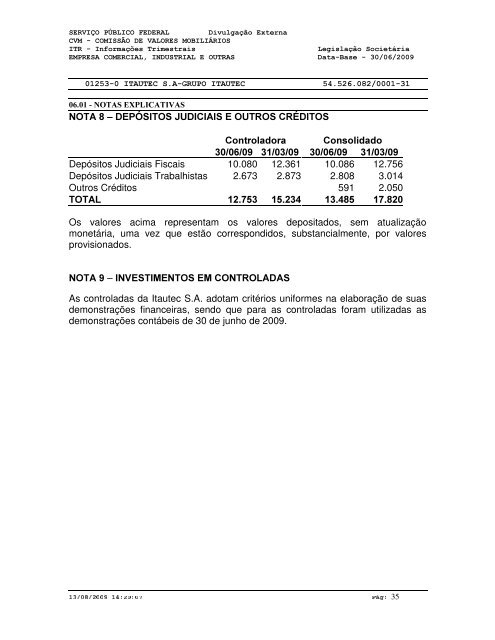

6(59,d23Ò%/,&2)('(5$/'LYXOJDomR([WHUQD&90&20,662'(9$/25(602%,/,È5,26,75,QIRUPDo}HV7ULPHVWUDLV/HJLVODomR6RFLHWiULD(035(6$&20(5&,$/,1'8675,$/(2875$6'DWD%DVH,7$87(&6$*5832,7$87(&127$6(;3/,&$7,9$6127$±'(3Ï6,726-8',&,$,6(287526&5e',726&RQWURODGRUD &RQVROLGDGR Depósitos Judiciais Fiscais 10.080 12.361 10.086 12.756Depósitos Judiciais Trabalhistas 2.673 2.873 2.808 3.014Outros Créditos 591 2.050727$/ Os valores acima representam os valores <strong>de</strong>positados, sem atualizaçãomonetária, uma vez que estão correspondidos, substancialmente, por valoresprovisionados.127$–,19(67,0(1726(0&21752/$'$6As controladas da <strong>Itautec</strong> S.A. adotam critérios uniformes na elaboração <strong>de</strong> suas<strong>de</strong>monstrações financeiras, sendo que para as controladas foram utilizadas as<strong>de</strong>monstrações contábeis <strong>de</strong> 30 <strong>de</strong> junho <strong>de</strong> <strong>2009</strong>.¢¡¤£¦¥¦§¦£¢¨¤¥¦¥© ¦¨¤¥¥¦ ¦¢35

- Page 1 and 2: SERVIÇO PÚBLICO FEDERALCVM - COMI

- Page 3 and 4: SERVIÇO PÚBLICO FEDERALCVM - COMI

- Page 5 and 6: SERVIÇO PÚBLICO FEDERALCVM - COMI

- Page 8 and 9: SERVIÇO PÚBLICO FEDERALCVM - COMI

- Page 10 and 11: SERVIÇO PÚBLICO FEDERALCVM - COMI

- Page 12 and 13: SERVIÇO PÚBLICO FEDERALCVM - COMI

- Page 14 and 15: SERVIÇO PÚBLICO FEDERALCVM - COMI

- Page 16 and 17: SERVIÇO PÚBLICO FEDERALCVM - COMI

- Page 18 and 19: SERVIÇO PÚBLICO FEDERALCVM - COMI

- Page 20 and 21: SERVIÇO PÚBLICO FEDERALCVM - COMI

- Page 22 and 23: 6(59,d23Ò%/,&2)('(5$/'LYXOJDomR([W

- Page 24 and 25: 6(59,d23Ò%/,&2)('(5$/'LYXOJDomR([W

- Page 26 and 27: 6(59,d23Ò%/,&2)('(5$/'LYXOJDomR([W

- Page 28 and 29: 6(59,d23Ò%/,&2)('(5$/'LYXOJDomR([W

- Page 30 and 31: 6(59,d23Ò%/,&2)('(5$/'LYXOJDomR([W

- Page 32 and 33: 6(59,d23Ò%/,&2)('(5$/'LYXOJDomR([W

- Page 36 and 37: 6(59,d23Ò%/,&2)('(5$/'LYXOJDomR([W

- Page 38 and 39: 6(59,d23Ò%/,&2)('(5$/'LYXOJDomR([W

- Page 40 and 41: 6(59,d23Ò%/,&2)('(5$/'LYXOJDomR([W

- Page 42 and 43: 6(59,d23Ò%/,&2)('(5$/'LYXOJDomR([W

- Page 44 and 45: 6(59,d23Ò%/,&2)('(5$/'LYXOJDomR([W

- Page 46 and 47: 6(59,d23Ò%/,&2)('(5$/'LYXOJDomR([W

- Page 48 and 49: 6(59,d23Ò%/,&2)('(5$/'LYXOJDomR([W

- Page 50 and 51: 6(59,d23Ò%/,&2)('(5$/'LYXOJDomR([W

- Page 52 and 53: 6(59,d23Ò%/,&2)('(5$/'LYXOJDomR([W

- Page 54 and 55: 6(59,d23Ò%/,&2)('(5$/'LYXOJDomR([W

- Page 56 and 57: 6(59,d23Ò%/,&2)('(5$/'LYXOJDomR([W

- Page 58 and 59: 6(59,d23Ò%/,&2)('(5$/'LYXOJDomR([W

- Page 60 and 61: 6(59,d23Ò%/,&2)('(5$/'LYXOJDomR([W

- Page 62 and 63: 6(59,d23Ò%/,&2)('(5$/'LYXOJDomR([W

- Page 64 and 65: 6(59,d23Ò%/,&2)('(5$/'LYXOJDomR([W

- Page 66: SERVIÇO PÚBLICO FEDERALCVM - COMI