- Page 1 and 2: Analele Universităţii Spiru Haret

- Page 3 and 4: CUPRINS Adela Deac, Cercetarea şti

- Page 5 and 6: Maria Andronie, Folosirea arhetipur

- Page 7 and 8: IV. ACCOUNTING - FINANCE - STATISTI

- Page 9 and 10: TABLE DE MATIÈRES Adela Deac, La r

- Page 11: VII. DIRECTIONS DE DÉVELOPPEMENT D

- Page 14 and 15: să contribuie la găsirea răspuns

- Page 16 and 17: în profunzime metodologia de cerce

- Page 18 and 19: tratată din perspectiva temei abor

- Page 21: I. TEORIE ECONOMICĂ 21

- Page 24 and 25: • În ultimele decenii au apărut

- Page 28 and 29: Element al capitalului propriu Alte

- Page 31 and 32: PREVIZIUNILE DE MARKETING ŞI IMPOR

- Page 33 and 34: alegerea unei mărci în momentul t

- Page 35 and 36: Din analiza evoluţiei cotelor de p

- Page 37 and 38: Evoluţia cotei de piaţă în urma

- Page 39 and 40: Cu ajutorul metodei Mayer se previz

- Page 41 and 42: Tabelul 7 Valorile asociate celor d

- Page 43 and 44: ECONOMIA DE PIAŢĂ ŞI DEZVOLTAREA

- Page 45 and 46: 2.1. Contextul extern Politicile pu

- Page 47 and 48: în domeniul orientării şcolare

- Page 49: BIBLIOGRAFIE Daniela Paşnicu, D. H

- Page 52 and 53: comportamentul omului în calitate

- Page 54 and 55: Determinantele revenire pentru cump

- Page 56 and 57: Fără să devenim partizanii unei

- Page 59 and 60: COMPETITIVITATEA - CHEIA FUNCŢIONA

- Page 61 and 62: Cea de a doua ipostază a tratării

- Page 63 and 64: PIB-ul pe locuitor al României cal

- Page 65 and 66: CONCENTRAREA TRANSFRONTALIERĂ A CA

- Page 67 and 68: Există polemici între economişti

- Page 69 and 70: Procesul concentrării transfrontal

- Page 71 and 72: PERSPECTIVE STRATEGICE DE REINDUSTR

- Page 73 and 74: a transparenţei afacerilor, impune

- Page 75 and 76: (metalurgie, construcţii din metal

- Page 77 and 78:

# flexibilitatea pieţelor, capacit

- Page 79 and 80:

miliarde Nmc; la un declin natural

- Page 81:

acestora către măsuri orizontale,

- Page 84 and 85:

Comparaţia între tehnologia de ti

- Page 86 and 87:

accesibil tuturor. Autorii, editori

- Page 88 and 89:

- trebuie să obţină bunul de tip

- Page 91 and 92:

NOUL MODEL DEMOGRAFIC ŞI IMPLICAŢ

- Page 93 and 94:

atenţia ne-am concentrat-o asupra

- Page 95 and 96:

Concluzia care se desprinde din ana

- Page 97 and 98:

În ceea ce priveşte mortalitatea

- Page 99 and 100:

După cum s-a putut observa, sporul

- Page 101 and 102:

scăderii volumului producţiei şi

- Page 103 and 104:

MODALITĂŢI DE MĂSURARE A PERFORM

- Page 105 and 106:

şi creşterea PIB real. Utilizând

- Page 107 and 108:

Comparând însă performanţa macr

- Page 109 and 110:

RISCUL ÎN SOCIETATEA INFORMAŢIONA

- Page 111 and 112:

În momentul în care decidentul al

- Page 113 and 114:

⎧ 1 ⎪d1 ( z1 , z 2 , K, z n ) =

- Page 115 and 116:

B. Decizii admisibile. Considerăm

- Page 117 and 118:

iscul de a nu realiza, din punct de

- Page 119 and 120:

DEZVOLTAREA COMUNICĂRII ECONOMICE

- Page 121 and 122:

Comisia Europeană într-un plan de

- Page 123 and 124:

7. Documentele digitale în mediul

- Page 125 and 126:

TENDINŢE ŞI DIRECŢII DE DEZVOLTA

- Page 127 and 128:

ale societăţii contemporane (glob

- Page 129 and 130:

6. reconsiderarea valorificării re

- Page 131 and 132:

POLITICA MONETARĂ DIN ROMÂNIA, CO

- Page 133 and 134:

administrate şi să prevină creş

- Page 135 and 136:

i) ritmul de creştere al cvasibani

- Page 137 and 138:

Data ROL/USD ROL/Euro ROL/CAD ROL/G

- Page 139 and 140:

Banca centrală se poate folosi de

- Page 141 and 142:

PERFORMANŢA PIEŢEI MUNCII DIN ROM

- Page 143 and 144:

Ţara Indicatorul performanţei pie

- Page 145 and 146:

România este situată pe locul 22,

- Page 147 and 148:

III. MANAGEMENT

- Page 149 and 150:

STUDIUL MANAGEMENTULUI ECHILIBRELOR

- Page 151 and 152:

3. Managementul în condiţiile eco

- Page 153 and 154:

ep 2 Macrostructuri C&N P 3 ep 3 ep

- Page 155 and 156:

∆ i =antreprenoriat în economia

- Page 157 and 158:

Un model original al inter-relaţio

- Page 159 and 160:

TIPOLOGIA SISTEMELOR MANAGERIALE CO

- Page 161 and 162:

ealizează multe activităţi impor

- Page 163 and 164:

Alinierea la cerinţele pieţei pre

- Page 165 and 166:

Transformările profunde apărute

- Page 167 and 168:

COMPETITIVITATE ÎN MANAGEMENTUL SO

- Page 169 and 170:

toate ţările care se află în pr

- Page 171 and 172:

egional şi local. Cel mai simplu m

- Page 173 and 174:

În tabelul următor, sunt prezenta

- Page 175 and 176:

IV. CONTABILITATE - FINANŢE - STAT

- Page 177 and 178:

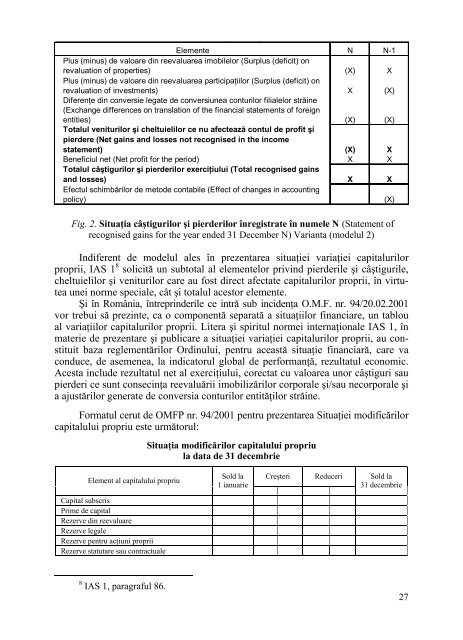

CADRUL GENERAL PENTRU ÎNTOCMIREA

- Page 179 and 180:

Notele explicative trebuie prezenta

- Page 181 and 182:

• tratamentul aplicabil în situa

- Page 183 and 184:

SITUAŢIA MODIFICĂRILOR B I L A N

- Page 185 and 186:

0 A B 1 2 Alte datorii. inclusiv da

- Page 187 and 188:

0 A B 1 2 Cheltuieli cu despăgubir

- Page 189 and 190:

MODELAREA SISTEMULUI INFORMAŢIONAL

- Page 191 and 192:

maţional integrat al costurilor, o

- Page 193 and 194:

Modelul schematic general al sistem

- Page 195 and 196:

BIBLIOGRAFIE Călin O., Caraiani C.

- Page 197 and 198:

APRECIEREA NIVELULUI PRESIUNII FISC

- Page 199 and 200:

Presiunea fiscală în România, î

- Page 201 and 202:

- impozitarea ridicată a venituril

- Page 203 and 204:

prelevărilor obligatorii. Altfel s

- Page 205 and 206:

STATISTICA ÎN CERCETAREA DE MARKET

- Page 207 and 208:

2 χ > χt respingem ipoteza nulă;

- Page 209 and 210:

Frecvenţele teoretice T ij se vor

- Page 211 and 212:

torilor în funcţie de vârstă. A

- Page 213 and 214:

ARMONIZAREA SISTEMULUI STATISTIC RO

- Page 215 and 216:

• dezvoltarea statisticilor privi

- Page 217 and 218:

În literatura de specialitate se m

- Page 219 and 220:

BIBLIOGRAFIE Bădiţă M., Baron T.

- Page 221 and 222:

V. PROBLEME FINANCIAR- BUGETARE ALE

- Page 223 and 224:

STRATEGIA DE DEZVOLTARE A PIEŢEI B

- Page 225 and 226:

Introducerea principiului libertă

- Page 227 and 228:

scădere catastrofală a cursurilor

- Page 229 and 230:

- sunt stabilite condiţiile de aut

- Page 231 and 232:

c) integrarea pieţei bursiere din

- Page 233 and 234:

ACCIZELE - ÎNTRE CERINŢELE DE ARM

- Page 235 and 236:

Ca o exceptie de la regulă, pentru

- Page 237 and 238:

3. deplasarea produselor accizabile

- Page 239 and 240:

CONCLUZII Potrivit Raportului privi

- Page 241 and 242:

TRANSFERUL DE PREŢ - FORMĂ DE MAN

- Page 243 and 244:

- modificările survenite în stare

- Page 245 and 246:

de scopul şi destinaţia sa sau c

- Page 247 and 248:

NOUL ACORD DE LA BASEL ŞI CERINŢE

- Page 249 and 250:

- trecerea cu vederea a unor aspect

- Page 251 and 252:

asociate Acordului din 1988 şi va

- Page 253 and 254:

VI. RELAŢII ECONOMICE EXTERNE ŞI

- Page 255 and 256:

EFICIENŢA ECONOMICĂ SAU PRODUCTIV

- Page 257 and 258:

α w = PTF ⋅ z . (6) Prin derivar

- Page 259 and 260:

Tabelul 1. Variabilele şi parametr

- Page 261 and 262:

Relaţiile de calcul prezentate în

- Page 263 and 264:

ECONOMIA ROMÂNEASCĂ ÎN FAŢA EXI

- Page 265 and 266:

calitate de economie complementară

- Page 267 and 268:

ând, poluarea a rămas o constant

- Page 269 and 270:

Comparând situaţia României cu

- Page 271 and 272:

Structura în % din total populaţi

- Page 273 and 274:

Producţia industrială (variaţia

- Page 275 and 276:

MONEDA UNICĂ - EURO - ŞI IMPLICA

- Page 277 and 278:

politică economică, pe baza recom

- Page 279 and 280:

a) reducerea până la eliminare a

- Page 281 and 282:

fiscală. Relevantă în acest sens

- Page 283 and 284:

care include şi componente de pe p

- Page 285 and 286:

STANDARDE ACTUALE ALE PREDĂRII LIM

- Page 287 and 288:

separate. Într-o abordare intercul

- Page 289 and 290:

• Studiul limbilor străine dă p

- Page 291 and 292:

implică, în general, mai mulţi p

- Page 293 and 294:

abilităţi: citire, scriere, vorbi

- Page 295 and 296:

CONCLUZII De la abordarea limbilor

- Page 297 and 298:

EVOLUŢIA EXPORTULUI DE MĂRFURI AL

- Page 299 and 300:

iar în celelalte comune funcţione

- Page 301 and 302:

ezultă că cele 9 grupe reprezint

- Page 303 and 304:

În al patrulea rând, se remarcă

- Page 305 and 306:

Ordonând într-un clasament datele

- Page 307 and 308:

pachet de acţiuni care să se îns

- Page 309 and 310:

EVOLUŢIA COMERŢULUI ROMÂNESC ÎN

- Page 311 and 312:

Uniunea Europeană, respectiv 13% (

- Page 313 and 314:

cilor este cunoscut sub numele de

- Page 315 and 316:

Într-un asemenea context, este cla

- Page 317 and 318:

vedere desigur oferta tot mai speci

- Page 319 and 320:

SISTEMUL INFORMAŢIONAL AL SERVICII

- Page 321 and 322:

1.5. Direcţiile de specialitate di

- Page 323 and 324:

) sisteme integrate de conducere a

- Page 325 and 326:

WIND MULTIMODAL aplicaţie software

- Page 327 and 328:

OBIECTIVELE ORGANIZĂRII COMUNE DE

- Page 329 and 330:

Ajutor de producţie pentru: - toma

- Page 331 and 332:

Scenarii privind sprijinul comunita

- Page 333 and 334:

EURO - MONEDA UNICĂ EUROPEANĂ Dia

- Page 335 and 336:

Ce este Uniunea Economică şi Mone

- Page 337 and 338:

FRF Franţa, Franc FRF / 6.55957 =

- Page 339 and 340:

CÂŢIVA INDICATORI STATISTICI AI B

- Page 341 and 342:

Tabelul nr. 1. Balanţa de plăţi

- Page 343 and 344:

Cu ajutorul acestui indicator GA pu

- Page 345 and 346:

Observaţie: Relaţia nu este aplic

- Page 347 and 348:

ceea ce va fi: • 2001: 17,0 - 22,

- Page 349 and 350:

VII. DIRECŢII DE DEZVOLTARE A INFO

- Page 351 and 352:

MARKETINGUL ÎN ERA DIGITALĂ Manue

- Page 353 and 354:

Economiştii susţin că piaţa est

- Page 355 and 356:

dau companiilor posibilitatea să d

- Page 357 and 358:

Avantaje competitive Cooperarea în

- Page 359 and 360:

funcţională a condus la o eficien

- Page 361 and 362:

SISTEME INFORMATICE DE ASISTARE A D

- Page 363 and 364:

servicii speciale de analiză on-li

- Page 365 and 366:

• Moneda - depozitele pot fi făc

- Page 367 and 368:

Există posibilitatea definirii uno

- Page 369 and 370:

MODELE ŞI TEHNICI DE MODELARE A PR

- Page 371 and 372:

Sporirea continuă a complexităţi

- Page 373 and 374:

programarea structurată, se lucrea

- Page 375 and 376:

de alte obiecte), stare (definită

- Page 377 and 378:

dintre părţile sale componente. F

- Page 379 and 380:

• componente ale procesului: prod

- Page 381 and 382:

ASPECTE COMPARATIVE PRIVIND MODELAR

- Page 383 and 384:

f) În funcţie de gradul de acoper

- Page 385 and 386:

transpus în condiţiile tehnice ex

- Page 387 and 388:

BIBLIOGRAFIE [COYO91] P. Codd, E. Y

- Page 389 and 390:

FOLOSIREA ARHETIPURILOR ÎN MODELAR

- Page 391 and 392:

** @ archetipe moment- interval*/ p

- Page 393 and 394:

În proiectarea vizuală s-a limita

- Page 395 and 396:

Parte/Loc/Lucru > Descriere numărS

- Page 397 and 398:

- un moment- interval roz necesită

- Page 399 and 400:

UTILIZAREA UML IN MODELAREA SISTEME

- Page 401 and 402:

• Analiza trebuie să fie concent

- Page 403 and 404:

lungul utilizării sistemului. Se r

- Page 405 and 406:

Rezumat METODA OMT DE PROIECTARE A

- Page 407 and 408:

• pentru modelul de obiecte - CAD

- Page 409 and 410:

În a doua fază se modelează în

- Page 411 and 412:

CARACTERISTICI ALE PREAGREGĂRII Î

- Page 413 and 414:

hash (denumit algoritmul Larson) fo

- Page 415 and 416:

DESPRE MANIPULAREA IMPRECIZIEI ÎN

- Page 417 and 418:

Imprecizia poate fi manipulată în

- Page 419 and 420:

TEHNICI ŞI ARHITECTURI PENTRU MIC

- Page 421 and 422:

sintetică, oportună şi relevant

- Page 423 and 424:

lansarea pe piaţă a unui produs,

- Page 425 and 426:

serviciilor Web (WSDL) şi a cadrul

- Page 427 and 428:

PROIECTAREA, PERFECŢIONAREA ŞI PR

- Page 429 and 430:

„front-end”, care menţine o re

- Page 431 and 432:

de date Fig. 2. Restricţiile de in

- Page 433 and 434:

R E C E N Z I I

- Page 435 and 436:

GLOBALIZAREA - MIT ŞI REALITATE EX

- Page 437 and 438:

Într-adevăr, în toate domeniile

- Page 439 and 440:

Redactor: Cosmin COMARNESCU Tehnore