Standard 4.4b Hantering av operativa risker - Finanssivalvonta

Standard 4.4b Hantering av operativa risker - Finanssivalvonta

Standard 4.4b Hantering av operativa risker - Finanssivalvonta

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Bindande<br />

Utfärdad 25.5.2004<br />

Gäller fr.o.m. 1.1.2005<br />

Motivering<br />

Utfärdad 18.9.2007<br />

Gäller fr.o.m. 1.11.2007<br />

Bindande<br />

Utfärdad 18.9.2007<br />

Gäller fr.o.m. 1.11.2007<br />

Bindande<br />

Utfärdad 25.5.2004<br />

Gäller fr.o.m. 1.1.2005<br />

Tillämpningsexempel<br />

Utfärdad 18.9.2007<br />

Gäller fr.o.m. 1.11.2007<br />

Tillämpningsexempel<br />

Utfärdad 18.9.2007<br />

Gäller fr.o.m. 1.11.2007<br />

FINANSINSPEKTIONEN Utfärdad 25.5.2004<br />

4 Kapitaltäckning och riskhantering Gäller fr.o.m. 1.1.2005 tills vidare<br />

<strong>4.4b</strong> <strong>Hantering</strong> <strong>av</strong> <strong>operativa</strong> <strong>risker</strong> Ändrad senast 22.6.2010<br />

dnr 3/120/2004 13 (40)<br />

riskhantering, 4.2 Företagens interna kapitalutvärdering och 4.3i Kapitalkr<strong>av</strong><br />

för <strong>operativa</strong> <strong>risker</strong> i huvud<strong>av</strong>snittet Kapitaltäckning och riskhantering i<br />

Finansinspektionens föreskriftssamling.<br />

5.3 Grunderna för hanteringen <strong>av</strong> <strong>operativa</strong> <strong>risker</strong><br />

5.3.1 Identifiering <strong>av</strong> <strong>operativa</strong> <strong>risker</strong><br />

(13) Institutet ska för varje affärsområde kunna identifiera de <strong>operativa</strong><br />

<strong>risker</strong>na i sina viktigaste produkter, tjänster, funktioner, processer och<br />

system. Identifieringen <strong>av</strong> de <strong>operativa</strong> <strong>risker</strong>na skapar en grund för tillsynen<br />

<strong>av</strong> <strong>risker</strong>na och planeringen <strong>av</strong> riskkontrollerna.<br />

5.3.2 Bedömning och reducering <strong>av</strong> <strong>operativa</strong> <strong>risker</strong><br />

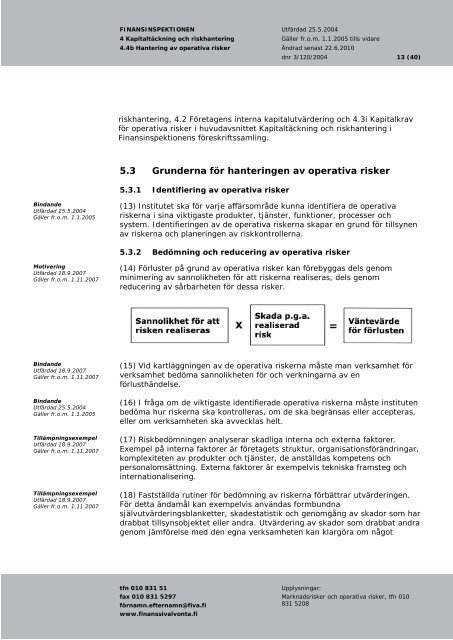

(14) Förluster på grund <strong>av</strong> <strong>operativa</strong> <strong>risker</strong> kan förebyggas dels genom<br />

minimering <strong>av</strong> sannolikheten för att <strong>risker</strong>na realiseras, dels genom<br />

reducering <strong>av</strong> sårbarheten för dessa <strong>risker</strong>.<br />

(15) Vid kartläggningen <strong>av</strong> de <strong>operativa</strong> <strong>risker</strong>na måste man verksamhet för<br />

verksamhet bedöma sannolikheten för och verkningarna <strong>av</strong> en<br />

förlusthändelse.<br />

(16) I fråga om de viktigaste identifierade <strong>operativa</strong> <strong>risker</strong>na måste instituten<br />

bedöma hur <strong>risker</strong>na ska kontrolleras, om de ska begränsas eller accepteras,<br />

eller om verksamheten ska <strong>av</strong>vecklas helt.<br />

(17) Riskbedömningen analyserar skadliga interna och externa faktorer.<br />

Exempel på interna faktorer är företagets struktur, organisationsförändringar,<br />

komplexiteten <strong>av</strong> produkter och tjänster, de anställdas kompetens och<br />

personalomsättning. Externa faktorer är exempelvis tekniska framsteg och<br />

internationalisering.<br />

(18) Fastställda rutiner för bedömning <strong>av</strong> <strong>risker</strong>na förbättrar utvärderingen.<br />

För detta ändamål kan exempelvis användas formbundna<br />

självutvärderingsblanketter, skadestatistik och genomgång <strong>av</strong> skador som har<br />

drabbat tillsynsobjektet eller andra. Utvärdering <strong>av</strong> skador som drabbat andra<br />

genom jämförelse med den egna verksamheten kan klargöra om något<br />

tfn 010 831 51 Upplysningar:<br />

fax 010 831 5297 Marknads<strong>risker</strong> och <strong>operativa</strong> <strong>risker</strong>, tfn 010<br />

förnamn.efternamn@fiva.fi<br />

www.finanssivalvonta.fi<br />

831 5208