成本效益分析於公共政策的應用 - 臺灣大學圖書館*公開取用電子書

成本效益分析於公共政策的應用 - 臺灣大學圖書館*公開取用電子書

成本效益分析於公共政策的應用 - 臺灣大學圖書館*公開取用電子書

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

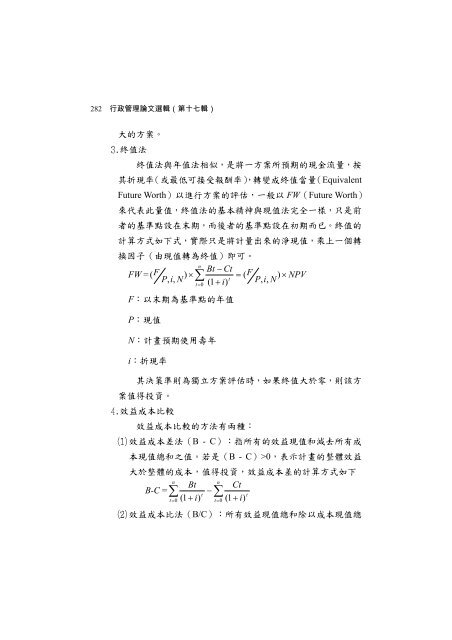

282 行政管理論文選輯(第十七輯)<br />

大的方案。<br />

終值法<br />

終值法與年值法相似,是將一方案所預期的現金流量,按<br />

其折現率(或最低可接受報酬率),轉變成終值當量(Equivalent<br />

Future Worth)以進行方案的評估,一般以 FW(Future Worth)<br />

來代表此量值,終值法的基本精神與現值法完全一樣,只是前<br />

者的基準點設在末期,而後者的基準點設在初期而已。終值的<br />

計算方式如下式,實際只是將計量出來的淨現值,乘上一個轉<br />

換因子(由現值轉為終值)即可。<br />

n<br />

FW = F<br />

Bt − Ct<br />

( )<br />

= ( F ) × NPV<br />

P,<br />

i,<br />

N<br />

t<br />

( 1+<br />

i)<br />

P,<br />

i,<br />

N<br />

×∑<br />

t=<br />

0<br />

F:以末期為基準點的年值<br />

P:現值<br />

N:計畫預期使用壽年<br />

i:折現率<br />

其決策準則為獨立方案評估時,如果終值大於零,則該方<br />

案值得投資。<br />

效益成本比較<br />

效益成本比較的方法有兩種:<br />

效益成本差法(B - C):指所有的效益現值和減去所有成<br />

本現值總和之值。若是(B - C)>0,表示計畫的整體效益<br />

大於整體的成本,值得投資,效益成本差的計算方式如下<br />

n<br />

n Bt Ct<br />

B-C = ∑ − t ∑ t<br />

t=<br />

0 ( 1+<br />

i)<br />

t=<br />

0 ( 1+<br />

i)<br />

效益成本比法(B/C):所有效益現值總和除以成本現值總