Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

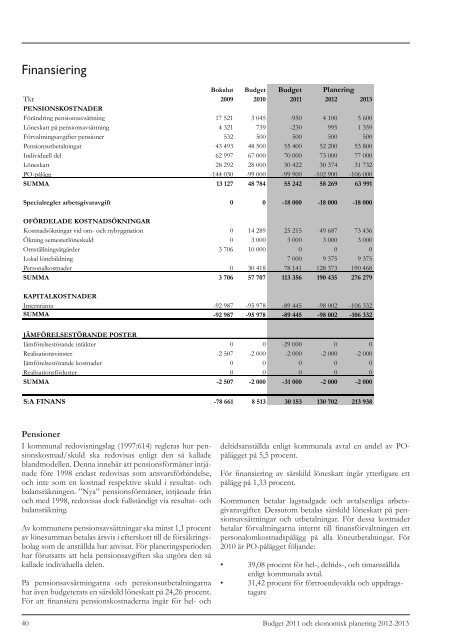

Finansiering<br />

Bokslut <strong>Budget</strong> <strong>Budget</strong> Planering<br />

Tkr 2009 2010 <strong>2011</strong> 2012 <strong>2013</strong><br />

PENSIONSKOSTNADER<br />

Förändring pensionsavsättning 17 521 3 045 -950 4 100 5 600<br />

Löneskatt på pensionsavsättning 4 321 739 -230 995 1 359<br />

Förvaltningsavgifter pensioner 532 500 500 500 500<br />

Pensionsutbetalningar 43 493 48 500 55 400 52 200 53 800<br />

Individuell del 62 997 67 000 70 000 73 000 77 000<br />

Löneskatt 28 292 28 000 30 422 30 374 31 732<br />

PO-pålägg -144 030 -99 000 -99 900 -102 900 -106 000<br />

SUMMA 13 127 48 784 55 242 58 269 63 991<br />

Specialregler arbetsgivaravgift 0 0 -18 000 -18 000 -18 000<br />

OFÖRDELADE KOSTNADSÖKNINGAR<br />

Kostnadsökningar vid om- och nybyggnation 0 14 289 25 215 49 687 73 436<br />

Ökning semesterlöneskuld 0 3 000 3 000 3 000 3 000<br />

Omställningsåtgärder 3 706 10 000 0 0 0<br />

Lokal lönebildning 7 000 9 375 9 375<br />

Personalkostnader 0 30 418 78 141 128 373 190 468<br />

SUMMA 3 706 57 707 113 356 190 435 276 279<br />

KAPITALKOSTNADER<br />

Internränta -92 987 -95 978 -89 445 -98 002 -106 332<br />

SUMMA -92 987 -95 978 -89 445 -98 002 -106 332<br />

JÄMFÖRELSESTÖRANDE POSTER<br />

Jämförelsestörande intäkter 0 0 -29 000 0 0<br />

Realisationsvinster -2 507 -2 000 -2 000 -2 000 -2 000<br />

Jämförelsestörande kostnader 0 0 0 0 0<br />

Realisationsförluster 0 0 0 0 0<br />

SUMMA -2 507 -2 000 -31 000 -2 000 -2 000<br />

S:A FINANS -78 661 8 513 30 153 130 702 213 938<br />

Pensioner<br />

I <strong>kommun</strong>al redovisningslag (1997:614) regleras hur pensionskostnad/skuld<br />

ska redovisas enligt den så kallade<br />

blandmodellen. Denna innebär att pensionsförmåner intjänade<br />

före 1998 endast redovisas som ansvarsförbindelse,<br />

och inte som en kostnad respektive skuld i resultat- och<br />

balansräkningen. ”Nya” pensionsförmåner, intjänade från<br />

och med 1998, redovisas dock fullständigt via resultat- och<br />

balansräkning.<br />

Av <strong>kommun</strong>ens pensionsavsättningar ska minst 1,1 procent<br />

av lönesumman betalas årsvis i efterskott till de försäkringsbolag<br />

som de anställda har anvisat. För planeringsperioden<br />

har förutsatts att hela pensionsavgiften ska utgöra den så<br />

kallade individuella delen.<br />

På pensionsavsättningarna och pensionsutbetalningarna<br />

har även budgeterats en särskild löneskatt på 24,26 procent.<br />

För att finansiera pensionskostnaderna ingår för hel- och<br />

deltidsanställda enligt <strong>kommun</strong>ala avtal en andel av POpålägget<br />

på 5,5 procent.<br />

För finansiering av särskild löneskatt ingår ytterligare ett<br />

pålägg på 1,33 procent.<br />

Kommunen betalar lagstadgade och avtalsenliga arbetsgivaravgifter.<br />

Dessutom betalas särskild löneskatt på pensionsavsättningar<br />

och utbetalningar. För dessa kostnader<br />

betalar förvaltningarna internt till finansförvaltningen ett<br />

personalomkostnadspålägg på alla löneutbetalningar. För<br />

2010 är PO-pålägget följande:<br />

• 39,08 procent för hel-, deltids-, och timanställda<br />

enligt <strong>kommun</strong>ala avtal.<br />

• 31,42 procent för förtroendevalda och uppdragstagare<br />

40 <strong>Budget</strong> <strong>2011</strong> och ekonomisk planering 2012-<strong>2013</strong>