Årsredovisning 2012 - Piteå kommun

Årsredovisning 2012 - Piteå kommun

Årsredovisning 2012 - Piteå kommun

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Redovisningsprinciper<br />

Den sammanställda redovisningen upprättas enligt den <strong>kommun</strong>ala<br />

redovisningslagen kapitel 8.<br />

I redovisningen ingår <strong>kommun</strong>en samt <strong>Piteå</strong> Kommunföretag<br />

AB med dess dotterbolag och intressebolag. Bolag med ägarandel<br />

av minst 50 % ingår (se organisationsskiss sid 6). Samägda företag<br />

enligt organisationskiss ingår inte i koncernbokslutet då deras resultat<br />

och omslutning utgör en mindre andel i <strong>kommun</strong>ens samlade<br />

verksamhet och därför inte tillför väsentlig information.<br />

Koncernredovisningen har upprättats enligt förvärvsmetoden med<br />

proportionell konsolidering. Med proportionell konsolidering menas<br />

att endast ägda delar av bolagens resultat- och balansräkningar tas<br />

in i koncernredovisningen. Vad gäller NBA Energi & Miljöutveckling<br />

AB har bolaget konsoliderats i sin helhet. I övrigt har minoritetsintressen<br />

beaktats. Förvärvsmetoden innebär att anskaffningsvärdet<br />

för bolagens aktier har avräknats mot förvärvat eget kapital.<br />

I koncernens egna kapital ingår, förutom <strong>kommun</strong>en, endast den del<br />

av bolagets egna kapital som intjänats efter förvärvet.<br />

Obeskattade reserver i koncernens balansräkning uppdelas i en<br />

kapitaldel och en skattedel. Kapitaldelen har förts till eget kapital.<br />

Skattedelen redovisas under rubriken avsättningar för skatter.<br />

Avsättningar för skatter <strong>2012</strong> har förändrats då regeringen beslutat<br />

om ändrad skattesats från 26,3 procent till 22 procent från och<br />

med 2013. Detta har medfört en positiv effekt på årets resultat för<br />

vissa bolag och koncernen.<br />

Interna mellanhavanden inom koncernen har eliminerats, varvid<br />

väsentlighetsprincipen har tillämpats.<br />

Enhetliga redovisningsprinciper finns inte mellan <strong>kommun</strong>en och<br />

bolagen.<br />

Kommunen följer den <strong>kommun</strong>ala redovisningslagen och de rekommendationer<br />

som lämnats av Rådet för <strong>kommun</strong>al redovisning i<br />

allt väsentligt. Vad gäller redovisning av leasingavtal (rekommendation<br />

nr 13.1) och redovisning av materiella anläggningstillgångar<br />

(rekommendation nr 11.2) följs inte rekommendationerna fullt ut.<br />

Se kommentarer nedan.<br />

Periodisering av skatteintäkter<br />

Kommunalskatten har periodiserats i enlighet med Rådets för <strong>kommun</strong>al<br />

redovisning rekommendation nr 4.2. Kommunen har i bokslutet<br />

för år <strong>2012</strong> bokfört den definitiva slutavräkningen för år 2011<br />

och en preliminär avräkning för år <strong>2012</strong> i resultaträkningen. Slutavräkningen<br />

för år 2011 uppgår till +734 kronor per invånare (+0,3<br />

mkr år <strong>2012</strong>, år 2011 redovisades preliminärt +727 kr/inv, +29,7<br />

mkr). Preliminär slutavräkning för år <strong>2012</strong> uppgår till +451 kronor<br />

per invånare (+ 18,4 mkr).<br />

Periodisering av löneskatt (<strong>kommun</strong>en)<br />

Den särskilda löneskatten på pensionskostnaden har periodiserats<br />

och belastat resultaträkningen. Den preliminära löneskatten för år<br />

<strong>2012</strong> dras av från <strong>kommun</strong>ala skattemedlen varje månad som debiterad<br />

preliminärskatt.<br />

Pensionsskulden (<strong>kommun</strong>en)<br />

Pensionsskulden är den framtida skuld som <strong>kommun</strong>en har till<br />

arbetstagare och pensionstagare. Skulden återfinns under raderna<br />

avsättningar för pensioner och under raden ”pensionsförpliktelser”<br />

som ligger under ansvarsförbindelser utanför balansräkningen.<br />

Kommunens pensionsskuld är beräknad av KPA. KPA har även<br />

beräknat pensionsskulden för förtroendevalda.<br />

Den samlade pensionsskulden uppgår till 1 255 411 tkr per den 31<br />

december <strong>2012</strong>. Under avsättningar finns 123 590 tkr redovisat och<br />

under andra avsättningar 477 tkr. Pensionsförpliktelser som intjänats<br />

före 1998 uppgår till 1 131 344 tkr.<br />

Individuell del av pensioner/avgiftsbestämd ålderspension för år<br />

<strong>2012</strong> utbetalas i slutet av mars 2013 och redovisas som kortfristig<br />

skuld (50 669 tkr). Kommunfullmäktige har beslutat att den så kalllade<br />

individuella delen i pensionsavtalet ska utbetalas i sin helhet<br />

till den anställde.<br />

Semesterlöneskulden<br />

Semesterlöneskuld (ej uttagna semesterdagar) och okompenserad<br />

övertid inkl sociala avgifter redovisas som kortfristig skuld.<br />

Anläggningstillgångar (<strong>kommun</strong>en)<br />

I balansräkningen har anläggningstillgångarna upptagits till anskaffningsvärde<br />

efter avdrag för planenliga avskrivningar.<br />

Som anläggningstillgång definieras en investering med anskaffningsvärde<br />

överstigande ett prisbasbelopp exklusive moms (år <strong>2012</strong><br />

44 000 kr) och med nyttjandetid överstigande tre år.<br />

Avskrivning påbörjas månaden efter investeringsutgiften bokförts<br />

eller när anläggningen tas i bruk.<br />

Kommunen följer inte Rådets för <strong>kommun</strong>al redovisning rekommendation<br />

nr 11.2 (RR12, p 38) vad gäller information om<br />

ackumulerade anskaffningsvärden och ackumulerade avskrivningar,<br />

då <strong>kommun</strong>en saknar historiska underlag för sammanställning<br />

av dessa värden.<br />

Direktavskrivning investeringar för resultatenhet (<strong>kommun</strong>en)<br />

Inom socialnämndens resultatenhet Savo direktavskrivs investeringar<br />

i maskiner och inventarier under anskaffningsåret. Denna<br />

verksamhet är egen resultatenhet och finansierar sina investeringar<br />

med uppkomna överskott.<br />

Exploateringstillgångar (<strong>kommun</strong>en)<br />

Exploateringstillgångar är bokförda under materiella anläggningstillgångar,<br />

då omfattningen är ringa.<br />

Leasingavtal (<strong>kommun</strong>en)<br />

Kommunen innehar både operationella och finansiella leasingavtal.<br />

Nedan redovisas leasingavgifter:<br />

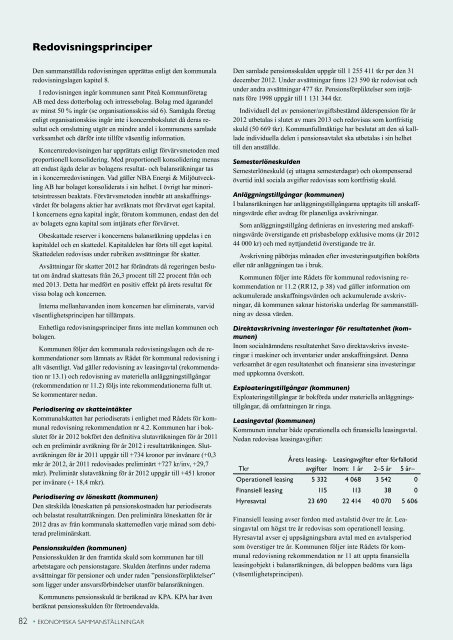

Årets leasing- Leasingavgifter efter förfallotid<br />

Tkr<br />

avgifter Inom: 1 år 2–5 år 5 år–<br />

Operationell leasing 5 332 4 068 3 542 0<br />

Finansiell leasing 115 113 38 0<br />

Hyresavtal 23 690 22 414 40 070 5 606<br />

Finansiell leasing avser fordon med avtalstid över tre år. Leasingavtal<br />

om högst tre år redovisas som operationell leasing.<br />

Hyresavtal avser ej uppsägningsbara avtal med en avtalsperiod<br />

som överstiger tre år. Kommunen följer inte Rådets för <strong>kommun</strong>al<br />

redovisning rekommendation nr 11 att uppta finansiella<br />

leasingobjekt i balansräkningen, då beloppen bedöms vara låga<br />

(väsentlighetsprincipen).<br />

82 • ekonomiska sammanställningar