à RSREDOVISNING 2004 - Skanska

à RSREDOVISNING 2004 - Skanska

à RSREDOVISNING 2004 - Skanska

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Kreditrisk<br />

Kreditrisk och motpartsrisk definieras som risken att koncernen åsamkas förlust till<br />

följd av att motpart inte fullgör sina avtalsmässiga förpliktelser gentemot <strong>Skanska</strong>.<br />

Finansiell kreditrisk och motpartsrisk identifieras, hanteras och rapporteras enligt<br />

ramar definierade i finanspolicyn och den riskinstruktion som upprättats för <strong>Skanska</strong><br />

Financial Services.<br />

För att säkerställa en systematisk och enhetlig bedömning av byggprojekten<br />

används <strong>Skanska</strong>s modell för riskbedömning, ”Operational Risk Assessment” (ORA),<br />

inom hela koncernen.<br />

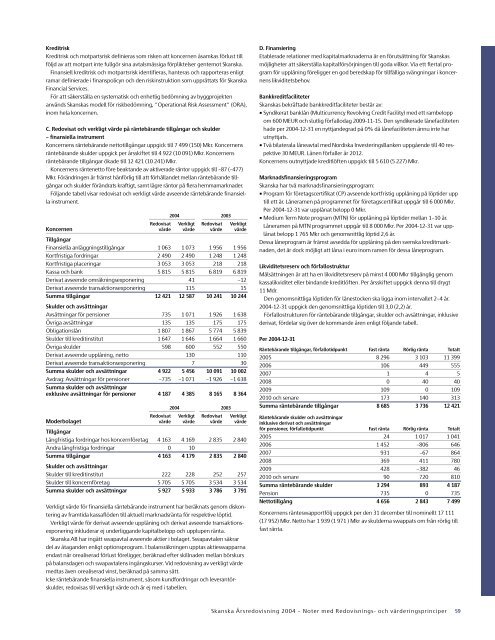

C. Redovisat och verkligt värde på räntebärande tillgångar och skulder<br />

– finansiella instrument<br />

Koncernens räntebärande nettotillgångar uppgick till 7 499 (150) Mkr. Koncernens<br />

räntebärande skulder uppgick per årsskiftet till 4 922 (10 091) Mkr. Koncernens<br />

räntebärande tillgångar ökade till 12 421 (10 241) Mkr.<br />

Koncernens räntenetto före beaktande av aktiverade räntor uppgick till –87 (–477)<br />

Mkr. Förändringen är främst hänförlig till att förhållandet mellan räntebärande tillgångar<br />

och skulder förändrats kraftigt, samt lägre räntor på flera hemmamarknader.<br />

Följande tabell visar redovisat och verkligt värde avseende räntebärande finansiella<br />

instrument.<br />

<strong>2004</strong> 2003<br />

Redovisat Verkligt Redovisat Verkligt<br />

Koncernen värde värde värde värde<br />

Tillgångar<br />

Finansiella anläggningstillgångar 1 063 1 073 1 956 1 956<br />

Kortfristiga fordringar 2 490 2 490 1 248 1 248<br />

Kortfristiga placeringar 3 053 3 053 218 218<br />

Kassa och bank 5 815 5 815 6 819 6 819<br />

Derivat avseende omräkningsexponering 41 –12<br />

Derivat avseende transaktionsexponering 115 15<br />

Summa tillgångar 12 421 12 587 10 241 10 244<br />

Skulder och avsättningar<br />

Avsättningar för pensioner 735 1 071 1 926 1 638<br />

Övriga avsättningar 135 135 175 175<br />

Obligationslån 1 807 1 867 5 774 5 839<br />

Skulder till kreditinstitut 1 647 1 646 1 664 1 660<br />

Övriga skulder 598 600 552 550<br />

Derivat avseende upplåning, netto 130 110<br />

Derivat avseende transaktionsexponering 7 30<br />

Summa skulder och avsättningar 4 922 5 456 10 091 10 002<br />

Avdrag: Avsättningar för pensioner –735 –1 071 –1 926 –1 638<br />

Summa skulder och avsättningar<br />

exklusive avsättningar för pensioner 4 187 4 385 8 165 8 364<br />

<strong>2004</strong> 2003<br />

Redovisat Verkligt Redovisat Verkligt<br />

Moderbolaget värde värde värde värde<br />

Tillgångar<br />

Långfristiga fordringar hos koncernföretag 4 163 4 169 2 835 2 840<br />

Andra långfristiga fordringar 0 10<br />

Summa tillgångar 4 163 4 179 2 835 2 840<br />

Skulder och avsättningar<br />

Skulder till kreditinstitut 222 228 252 257<br />

Skulder till koncernföretag 5 705 5 705 3 534 3 534<br />

Summa skulder och avsättningar 5 927 5 933 3 786 3 791<br />

Verkligt värde för finansiella räntebärande instrument har beräknats genom diskontering<br />

av framtida kassaflöden till aktuell marknadsränta för respektive löptid.<br />

Verkligt värde för derivat avseende upplåning och derivat avseende transaktionsexponering<br />

inkluderar ej underliggande kapitalbelopp och upplupen ränta.<br />

<strong>Skanska</strong> AB har ingått swapavtal avseende aktier i bolaget. Swapavtalen säkrar<br />

del av åtaganden enligt optionsprogram. I balansräkningen upptas aktieswapparna<br />

endast när orealiserad förlust föreligger, beräknad efter skillnaden mellan börskurs<br />

på balansdagen och swapavtalens ingångskurser. Vid redovisning av verkligt värde<br />

medtas även orealiserad vinst, beräknad på samma sätt.<br />

Icke räntebärande finansiella instrument, såsom kundfordringar och leverantörskulder,<br />

redovisas till verkligt värde och är ej med i tabellen.<br />

D. Finansiering<br />

Etablerade relationer med kapitalmarknaderna är en förutsättning för <strong>Skanska</strong>s<br />

möjligheter att säkerställa kapitalförsörjningen till goda villkor. Via ett flertal program<br />

för upplåning föreligger en god beredskap för tillfälliga svängningar i koncernens<br />

likviditetsbehov.<br />

Bankkreditfaciliteter<br />

<strong>Skanska</strong>s bekräftade bankkreditfaciliteter består av:<br />

• Syndikerat banklån (Multicurrency Revolving Credit Facility) med ett rambelopp<br />

om 600 MEUR och slutlig förfallodag 2009-11-15. Den syndikerade lånefaciliteten<br />

hade per <strong>2004</strong>-12-31 en nyttjandegrad på 0% då lånefaciliteten ännu inte har<br />

utnyttjats.<br />

• Två bilaterala låneavtal med Nordiska InvesteringsBanken uppgående till 40 respektive<br />

30 MEUR. Lånen förfaller år 2012.<br />

Koncernens outnyttjade kreditlöften uppgick till 5 610 (5 227) Mkr.<br />

Marknadsfinansieringsprogram<br />

<strong>Skanska</strong> har två marknadsfinansieringsprogram:<br />

• Program för företagscertifikat (CP) avseende kortfristig upplåning på löptider upp<br />

till ett år. Låneramen på programmet för företagscertifikat uppgår till 6 000 Mkr.<br />

Per <strong>2004</strong>-12-31 var upplånat belopp 0 Mkr.<br />

• Medium Term Note program (MTN) för upplåning på löptider mellan 1–10 år.<br />

Låneramen på MTN programmet uppgår till 8 000 Mkr. Per <strong>2004</strong>-12-31 var upplånat<br />

belopp 1 765 Mkr och genomsnittlig löptid 2,6 år.<br />

Dessa låneprogram är främst avsedda för upplåning på den svenska kreditmarknaden,<br />

det är dock möjligt att låna i euro inom ramen för dessa låneprogram.<br />

Likviditetsreserv och förfallostruktur<br />

Målsättningen är att ha en likviditetsreserv på minst 4 000 Mkr tillgänglig genom<br />

kassalikviditet eller bindande kreditlöften. Per årsskiftet uppgick denna till drygt<br />

11 Mdr.<br />

Den genomsnittliga löptiden för lånestocken ska ligga inom intervallet 2–4 år.<br />

<strong>2004</strong>-12-31 uppgick den genomsnittliga löptiden till 3,0 (2,2) år.<br />

Förfallostrukturen för räntebärande tillgångar, skulder och avsättningar, inklusive<br />

derivat, fördelar sig över de kommande åren enligt följande tabell.<br />

Per <strong>2004</strong>-12-31<br />

Räntebärande tillgångar, förfallotidpunkt Fast ränta Rörlig ränta Totalt<br />

2005 8 296 3 103 11 399<br />

2006 106 449 555<br />

2007 1 4 5<br />

2008 0 40 40<br />

2009 109 0 109<br />

2010 och senare 173 140 313<br />

Summa räntebärande tillgångar 8 685 3 736 12 421<br />

Räntebärande skulder och avsättningar<br />

inklusive derivat och avsättningar<br />

för pensioner, förfallotidpunkt Fast ränta Rörlig ränta Totalt<br />

2005 24 1 017 1 041<br />

2006 1 452 –806 646<br />

2007 931 –67 864<br />

2008 369 411 780<br />

2009 428 –382 46<br />

2010 och senare 90 720 810<br />

Summa räntebärande skulder 3 294 893 4 187<br />

Pension 735 0 735<br />

Nettotillgång 4 656 2 843 7 499<br />

Koncernens ränteswapportfölj uppgick per den 31 december till nominellt 17 111<br />

(17 952) Mkr. Netto har 1 939 (1 971 ) Mkr av skulderna swappats om från rörlig till<br />

fast ränta.<br />

<strong>Skanska</strong> Årsredovisning <strong>2004</strong> – Noter med Redovisnings- och värderingsprinciper<br />

59