à RSREDOVISNING 2004 - Skanska

à RSREDOVISNING 2004 - Skanska

à RSREDOVISNING 2004 - Skanska

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

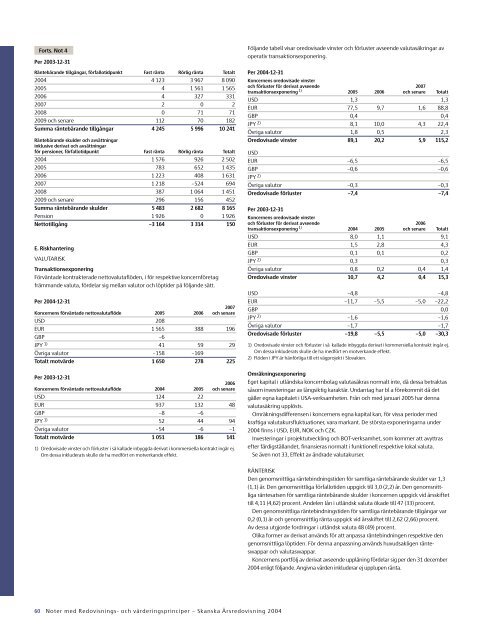

Forts. Not 4<br />

Per 2003-12-31<br />

Räntebärande tillgångar, förfallotidpunkt Fast ränta Rörlig ränta Totalt<br />

<strong>2004</strong> 4 123 3 967 8 090<br />

2005 4 1 561 1 565<br />

2006 4 327 331<br />

2007 2 0 2<br />

2008 0 71 71<br />

2009 och senare 112 70 182<br />

Summa räntebärande tillgångar 4 245 5 996 10 241<br />

Räntebärande skulder och avsättningar<br />

inklusive derivat och avsättningar<br />

för pensioner, förfallotidpunkt Fast ränta Rörlig ränta Totalt<br />

<strong>2004</strong> 1 576 926 2 502<br />

2005 783 652 1 435<br />

2006 1 223 408 1 631<br />

2007 1 218 –524 694<br />

2008 387 1 064 1 451<br />

2009 och senare 296 156 452<br />

Summa räntebärande skulder 5 483 2 682 8 165<br />

Pension 1 926 0 1 926<br />

Nettotillgång –3 164 3 314 150<br />

E. Riskhantering<br />

VALUTARISK<br />

Transaktionsexponering<br />

Förväntade kontrakterade nettovalutaflöden, i för respektive koncernföretag<br />

främmande valuta, fördelar sig mellan valutor och löptider på följande sätt.<br />

Per <strong>2004</strong>-12-31<br />

2007<br />

Koncernens förväntade nettovalutaflöde 2005 2006 och senare<br />

USD 208<br />

EUR 1 565 388 196<br />

GBP –6<br />

JPY 1) 41 59 29<br />

Övriga valutor –158 –169<br />

Totalt motvärde 1 650 278 225<br />

Per 2003-12-31<br />

2006<br />

Koncernens förväntade nettovalutaflöde <strong>2004</strong> 2005 och senare<br />

USD 124 22<br />

EUR 937 132 48<br />

GBP –8 –6<br />

JPY 1) 52 44 94<br />

Övriga valutor –54 –6 –1<br />

Totalt motvärde 1 051 186 141<br />

1) Oredovisade vinster och förluster i så kallade inbyggda derivat i kommersiella kontrakt ingår ej.<br />

Om dessa inkluderats skulle de ha medfört en motverkande effekt.<br />

Följande tabell visar oredovisade vinster och förluster avseende valutasäkringar av<br />

operativ transaktionsexponering.<br />

Per <strong>2004</strong>-12-31<br />

Koncernens oredovisade vinster<br />

och förluster för derivat avseende 2007<br />

transaktionsexponering 1) 2005 2006 och senare Totalt<br />

USD 1,3 1,3<br />

EUR 77,5 9,7 1,6 88,8<br />

GBP 0,4 0,4<br />

JPY 2) 8,1 10,0 4,3 22,4<br />

Övriga valutor 1,8 0,5 2,3<br />

Oredovisade vinster 89,1 20,2 5,9 115,2<br />

USD<br />

EUR –6,5 –6,5<br />

GBP –0,6 –0,6<br />

JPY 2)<br />

Övriga valutor –0,3 –0,3<br />

Oredovisade förluster –7,4 –7,4<br />

Per 2003-12-31<br />

Koncernens oredovisade vinster<br />

och förluster för derivat avseende 2006<br />

transaktionsexponering 1) <strong>2004</strong> 2005 och senare Totalt<br />

USD 8,0 1,1 9,1<br />

EUR 1,5 2,8 4,3<br />

GBP 0,1 0,1 0,2<br />

JPY 2) 0,3 0,3<br />

Övriga valutor 0,8 0,2 0,4 1,4<br />

Oredovisade vinster 10,7 4,2 0,4 15,3<br />

USD –4,8 –4,8<br />

EUR –11,7 –5,5 –5,0 –22,2<br />

GBP 0,0<br />

JPY 2) –1,6 –1,6<br />

Övriga valutor –1,7 –1,7<br />

Oredovisade förluster –19,8 –5,5 –5,0 –30,3<br />

1) Oredovisade vinster och förluster i så kallade inbyggda derivat i kommersiella kontrakt ingår ej.<br />

Om dessa inkluderats skulle de ha medfört en motverkande effekt.<br />

2) Flöden i JPY är hänförliga till ett vägprojekt i Slovakien.<br />

Omräkningsexponering<br />

Eget kapital i utländska koncernbolag valutasäkras normalt inte, då dessa betraktas<br />

såsom investeringar av långsiktig karaktär. Undantag har bl a förekommit då det<br />

gäller egna kapitalet i USA-verksamheten. Från och med januari 2005 har denna<br />

valutasäkring upplösts.<br />

Omräkningsdifferensen i koncernens egna kapital kan, för vissa perioder med<br />

kraftiga valutakursfluktuationer, vara markant. De största exponeringarna under<br />

<strong>2004</strong> finns i USD, EUR, NOK och CZK.<br />

Investeringar i projektutveckling och BOT-verksamhet, som kommer att avyttras<br />

efter färdigställandet, finansieras normalt i funktionell respektive lokal valuta.<br />

Se även not 33, Effekt av ändrade valutakurser.<br />

RÄNTERISK<br />

Den genomsnittliga räntebindningstiden för samtliga räntebärande skulder var 1,3<br />

(1,1) år. Den genomsnittliga förfallotiden uppgick till 3,0 (2,2) år. Den genomsnittliga<br />

räntesatsen för samtliga räntebärande skulder i koncernen uppgick vid årsskiftet<br />

till 4,11 (4,62) procent. Andelen lån i utländsk valuta ökade till 47 (33) procent.<br />

Den genomsnittliga räntebindningstiden för samtliga räntebärande tillgångar var<br />

0,2 (0,1) år och genomsnittlig ränta uppgick vid årsskiftet till 2,62 (2,66) procent.<br />

Av dessa utgjorde fordringar i utländsk valuta 48 (49) procent.<br />

Olika former av derivat används för att anpassa räntebindningen respektive den<br />

genomsnittliga löptiden. För denna anpassning används huvudsakligen ränteswappar<br />

och valutaswappar.<br />

Koncernens portfölj av derivat avseende upplåning fördelar sig per den 31 december<br />

<strong>2004</strong> enligt följande. Angivna värden inkluderar ej upplupen ränta.<br />

60 Noter med Redovisnings- och värderingsprinciper – <strong>Skanska</strong> Årsredovisning <strong>2004</strong>