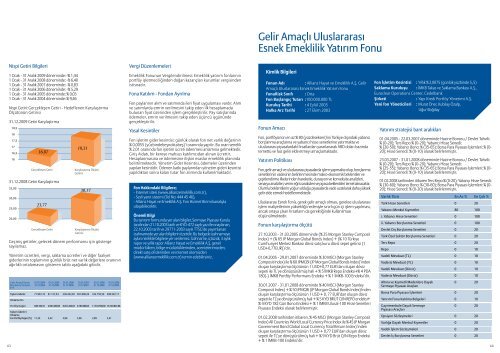

Nispi Getiri Bilgileri1 Ocak - 31 Aralık 2009 döneminde: -% 1,441 Ocak - 31 Aralık 2008 döneminde: -% 6,401 Ocak - 31 Aralık 2007 döneminde: -% 0,831 Ocak - 31 Aralık 2006 döneminde: -% 5,291 Ocak - 31 Aralık 2005 döneminde: % 0,031 Ocak - 31 Aralık 2004 döneminde: % 9,46Nispi Getiri: Gerçekleşen Getiri - Hedeflenen KarşılaştırmaÖlçütünün Getirisi31.12.2009 Getiri Karşılaştırma18,51817,51716,51631.12.2008 Getiri Karşılaştırma35,0030,0025,0020,00Geçmiş getiriler, gelecek dönem performansı için göstergesayılamaz.Yönetim ücretleri, vergi, saklama ücretleri ve diğer faaliyetgiderlerinin toplamının günlük brüt net varlık değerlere oranınınağırlıklı ortalamasını gösteren tablo aşağıdaki gibidir.Gelir Amaçlı KamuBorçlanma AraçlarıEYF16,87Gerçekleşen Getiri23,77Gerçekleşen Getiri01.01.2004 -31.12.200418,31Karşılaştırma ÖlçütüGetirisi30,17Karşılaştırma ÖlçütüGetirisiToplam Giderler 71.967,10 91.127,54 238.432,82 281.698,26 332.750,50 388.597,17Ortalama Fon01.01.2005 -31.12.200501.01.2006 -31.12.200601.01.2007 -31.12.200701.01.2008 -31.12.2008Portföy Değeri 640.160,10 2.661.844,95 6.021.282,03 9.195.668,53 11.518.599,38 16.103.841,98Toplam Giderler /OrtalamaFon Portföy Değeri (% ) 11,24 3,42 3,96 3,06 2,89 2,4101.01.2009 -31.12.2009Vergi Düzenlemeleri<strong>Emeklilik</strong> Fonunun Vergilendirilmesi: <strong>Emeklilik</strong> yatırım fonlarınınportföy işletmeciliğinden doğan kazançları kurumlar vergisindenistisnadır.Fona Katılım - Fondan AyrılmaFon paylarının alım ve satımında ileri fiyat uygulaması vardır. Alımve satımlarda emrin verilmesini takip eden ilk hesaplamadabulunan fiyat üzerinden işlem gerçekleştirilir. Pay satışlarındaödemeler, emrin verilmesini takip eden üçüncü işgünündegerçekleştirilir.Yasal KesintilerFon işletim gider kesintisi; günlük olarak fon net varlık değerinin% 0,0055 (yüzbindebeşnoktabeş)'i oranında yapılır. Bu oran senelik% 2,01 oranında fon işletim ücreti ödenmesi anlamına gelmektedir.Giriş Aidatı, bir kereye mahsus katılımcıdan alınan ücrettir.Hesaplanmasına ve ödemesine ilişkin esaslar emeklilik planındabelirtilmektedir. Yönetim Gider Kesintisi, ödemeler üzerindenyapılan kesintidir. Ödenen katkı paylarından yönetim gideri kesintisiyapıldıktan sonra kalan tutar fon alımında kullanılmaktadır.Fon Hakkındaki Bilgilere;- İnternet sitesi (www.allianzemeklilik.com.tr),- Sesli yanıt sistemi (Tel No: 444 45 46),- <strong>Allianz</strong> Hayat ve <strong>Emeklilik</strong> A.Ş. Fon Hizmet Birimi kanalıylaulaşabilecektir.Önemli BilgiBu tanıtım formunda yer alan bilgiler, Sermaye Piyasası Kurulutarafından 21.10.2003 tarih ve KYD-472 sayılı yazı ile onaylanan,22.10.2003 tarih ve 29771-2003 sayılı TTSG'de yayımlananizahnamede yer alan bilgilerin özetidir. Bu belgede izahnameyeaykırı nitelikte bilgilere yer verilemez. İzahname, içtüzük, 3 aylıkrapor ve yıllık rapor <strong>Allianz</strong> Hayat ve <strong>Emeklilik</strong> A.Ş. genelmüdürlükten, bölge müdürlüklerinden, acentelerimizden,direkt satış ofislerinden ve internet sitemizden(www.allianzemeklilik.com.tr) temin edebilirsiniz.Gelir Amaçlı UluslararasıEsnek <strong>Emeklilik</strong> Yatırım FonuKimlik BilgileriFonun Adı: <strong>Allianz</strong> Hayat ve <strong>Emeklilik</strong> A.Ş. GelirAmaçlı Uluslararası Esnek <strong>Emeklilik</strong> Yatırım FonuFonuRisk Sınıfı : OrtaFon Başlangıç Tutarı :100.000.000 TLKuruluş Tarihi : 4 Eylül 2003Halka Arz Tarihi : 27 Ekim 2003Fonun AmacıFon, portföyünün en az % 80 (yüzdeseksen)'ini Türkiye dışındaki yabancıborçlanma araçlarına ve yabancı hisse senetlerine yatırmakta veuluslararası piyasalardaki fırsatlardan yararlanarak ABD doları bazındatemettü ve faiz geliri elde etmeyi amaçlamaktadır.Yatırım PolitikasıFon, gelir amaçlı ve uluslararası piyasalarda işlem yapmakta olup, borçlanmasenetlerinin vadesinin belirlenmesinde makro-ekonomik beklentiler veçeşitlendirme ilkelerinden hareketle, durasyon ve konveksite analizleri,senaryo analizleri, verim eğrisi analizleri ve piyasa beklentileri temel alınacaktır.Olumlu beklentilerin yoğun olduğu piyasalarda vade uzatılarak daha yüksekgelir elde etmek hedeflenmektedir.Uluslararası Esnek Fon’a, gerek gelir amaçlı olması, gerekse uluslararasıişlem maliyetlerinin yüksekliği nedeniyle sınırlı gün içi işlem yapılması,ancak ortaya çıkan fırsatların da gerektiğinde kullanılmasıdüşünülmektedir.Fonun karşılaştırma ölçütü27.10.2003 - 31.03.2005 döneminde (% 25 Morgan Stanley CompositIndex) + (% 65 JP Morgan Global Bonds Index) + (% 10 TürkiyeCumhuriyet Merkez Bankası döviz satış kuru döviz sepet getirisi (1USD+0,77EUR))’dir.01.04.2005 - 29.01.2007 döneminde % 30 MSCI (Morgan StanleyComposit Index) ile % 60 JPMGBI (JP Morgan Global Bonds Index)’indenoluşan karşılaştırma ölçütünün 1 USD+0,77 EUR’dan oluşan dövizsepeti ile TL’ye dönüştürülmüş hali + % 5 İMKB Repo Endeksi+% 4 PDA180(-) İMKB Portföy Performans Endeksi + % 1 İMKB-100 Endeksi’dir.30.01.2007 - 31.01.2008 döneminde % 40 MSCI (Morgan StanleyComposit Index) + % 50 JPMGBI (JP Morgan Global Bonds Index)'indenoluşan karşılaştırma ölçütünün 1 USD + 0, 77 EUR’dan oluşan dövizsepeti ile TL'ye dönüştürülmüş hali + % 5 KYD BRÜT O/N REPO endeksi+% 4 KYD 182 Gün Bono Endeksi + % 1 İMKB Ulusal-100 Hisse SenetleriPiyasası Endeksi olarak belirlenmiştir.01.02.2008 tarihinden itibaren, % 45 MSCI (Morgan Stanley CompositIndex) All Countries World Local Currency Price Index ile % 45 JP MorganGovernment Bond Global Local Currency Total Return Index)’indenoluşan karşılaştırma ölçütünün 1 USD + 0,77 EUR’dan oluşan dövizsepeti ile TL’ye dönüştürülmüş hali + % 9 KYD Brüt O/N Repo Endeksi+ % 1 İMKB-100 Endeksi’dir.Fon İşletim Kesintisi : Yıllık % 2,0075 (günlük yüzbinde 5,,5)Saklama Kuruluşu : İMKB Takas ve Saklama Bankası A.Ş.,Euroclear Operations Center, CedelbankŞirketi: Yapı Kredi Portföy Yönetimi A.Ş.Yeni fon Yöneticileri : Murat Öner, Kubilay Özalp,Uğur BoğdayYatırım stratejisi bant aralıkları01.04.2005 - 22.03.2007 döneminde Hazine Bonosu / Devlet Tahvili:% (0-20); Ters Repo % (0-20); Yabancı Hisse Senedi:% (20-50); Yabancı Bono: % (35-65); Borsa Para Piyasası İşlemleri: % (0-20); Hisse Senedi: % (0-10) olarak belirlenmiştir.23.03.2007 - 31.01.2008 döneminde Hazine Bonosu / Devlet Tahvili:% (0-20); Ters Repo % (0-20); Yabancı Hisse Senedi:% (25-55); Yabancı Bono: % (35-65); Borsa Para Piyasası İşlemleri: % (0-20); Hisse Senedi: % (0-10) olarak belirlenmiştir.01.02.2008 tarihinden itibaren Ters Repo % (0-20); Yabancı Hisse Senedi:% (30-60); Yabancı Bono: % (30-60); Borsa Para Piyasası İşlemleri: % (0-20); Hisse Senedi: % (0-20) olarak belirlenmiştir.Varlık Türü En Az % En Çok %Türk Hisse Senetleri 0 20Yabancı Menkul Kıymetler 80 100i. Yabancı Hisse Senetleri 0 100ii. Yabancı Borçlanma Senetleri 0 100Devlet Dış Borçlanma Senetleri 0 20Türk Özel Sektör Borçlanma Senetleri 0 20Ters Repo 0 20Repo 0 10Vadeli Mevduat (TL) 0 10Vadesiz Mevduat (TL) 0 10Vadeli Mevduat (Döviz) 0 10Vadesiz Mevduat (Döviz) 0 10Altına ve Kıymetli Madenlere Dayalı 0 20Sermaye Piyasası AraçlarıBorsa Para Piyasası İşlemleri 0 20Yatırım Fonu Katılma Belgeleri 0 10Gayrimenkule Dayalı Sermaye 0 20Piyasası AraçlarıOpsiyon Sözleşmeleri 0 20Varlığa Dayalı Menkul Kıymetler 0 20Vadeli İşlem Sözleşmeleri 0 20Devlet İç Borçlanma Senetleri 0 2043 44

Risk ProfiliYatırım fonları, yapıları gereği yatırım yapılacak varlıklara, piyasalarave sektörlere ait bir takım riskler taşımaktadırlar. Yatırım fonlarınıntaşıdıkları bu riskler, uzman portföy yönetimi, risk-getiri analizleri,portföy çeşitlendirmesi, yatırım öncesi yapılan analizler, aktif portföyyönetimi ve iç kontrol sistemleri aracılığıyla ortadan kaldırılmayaçalışılmaktadır.Fon portföyünün en az % 80 (yüzdeseksen)'ini Türkiye dışındakiyabancı borçlanma araçlarına ve yabancı hisse senetlerine yatıran veuluslararası piyasalardaki fırsatlardan yararlanarak temettü ve faizgeliri elde etmeyi hedefleyen “Gelir Amaçlı Uluslararası Esnek <strong>Emeklilik</strong>Yatırım Fonu”dur. Fon, bu amaca ulaşmak için temel ve teknik analizverilerinden hareketle, aktif yönetim stratejisiyle, uzun vadede temettüve faiz geliri elde etmeyi hedeflemektedir.Bu Strateji Doğrultusunda Ortaya Çıkabilecek RisklerPiyasa Riski: Uluslararası esnek emeklilik fonu, yapısı itibarıyla dünyabazında sistematik olmayan riski minimize etmeye yönelik kıstaslarayatırım yapan ve teorik olarak dünya sermaye piyasalarının genel olarakriskini taşıyan bir fondur. Tüm dünya piyasalarını etkileyecek savaş,doğal afet, salgın hastalık vb. gibi durumlarda fonun bu risklerden belirlibir oranda etkilenmesi kaçınılmazdır.Fon, yapısı itibarıyla likidite riski, yoğunlaşma riski ve karşı taraf riskitaşımamakla beraber, riski üstlenilen piyasa olarak tüm dünyapiyasalarının geneli ele alınmaktadır. Böylece portföy riski dünya bazındamenkul kıymet çeşitlendirmesiyle düşürülmektedir.Döviz Kuru Riski: Fon, farklı kurlar cinsinden yapılacak menkul kıymetçeşitlendirmesi ile döviz kuru riskini minimize etmeye çalışmaktadır.Ancak portföy değerlemesinin nihai olarak TL bazında yapılacakolması, TL'nin USD karşısındaki aşırı değerlenmesi durumlarındaportföy değerinde dalgalanmalar ortaya çıkarabilecektir. FonunTL/USD kur riski taşıdığı da düşünülerek, izin verilen ölçülerde TLenstrüman da portföye dahil edilerek kısmi risk kontrolü sağlanacaktır.Faiz Riski: Fonun ağırlıklı olarak dünyadaki borçlanma araçlarına yatırımyapacak olması, faiz riskini gündeme getirse de, menkul kıymetçeşitlendirmesiyle bu risk minimuma indirilmeye çalışılmaktadır.Sonuç olarak, fon, çeşitlendirmeyi ülke içinden dünya kapsamınataşımakla riski olabilecek en alt seviyeye indirmeyi hedeflemektedir.Fonun Yatırım Anlayışı: Öngörülen riskler göz önünde bulundurularakoptimum getiriyi sağlamak amacıyla temel, kantitatif, teknik, makro vemikro analizlerle fon portföyünün aktif yönetimidir. Operasyon ve PortföyYönetimi faaliyetlerinin ayrılığı ile uygulanan diğer iç kontrol sistemlerioluşabilecek şirket içi riskleri ortadan kaldırmaya yönelik tedbirlerdir.Uzman portföy yönetimi ve fon portföyünün aktif yönetimiyle yatırımfonlarının yapıları gereği taşıdıkları riskler en aza indirilmeye çalışılmaktadır.Yatırımcı ProfiliUluslararası Esnek <strong>Emeklilik</strong> Fonu, portföyünde yabancı ülke menkulkıymetlerine yer veren ve faiz geliri hedeflerken aynı zamanda sınırlıhisse senedi riski ile getiri maksimizasyonu hedefleyen; emeklilikyatırımlarının % 15'ini kullanıp toplam riskini uluslararası bazdaçeşitlendirmeyle düşürüp portföyünün en azından bir kısmını TL'nindiğer para birimlerine karşı olası değer kaybından muaf tutmayıamaçlayan; riskinin global bazda düşürülmesiyle beraber uzun vadedebeklenen getirisininartırılmasını bekleyen ve orta düzey risk almayı hedefleyen yatırımcıgrubu için ideal olmakla beraber, düşük risk grupları içinçeşitlendirmeye yönelik; yüksek risk grupları içinse de diğerpiyasalardaki fırsatları yakalamaya yönelik olarak kullanılabilir. Fon,yapısı itibarıyla ağırlıklı olarak piyasa riski taşımakta, diğer riskleri iseçeşitlendirmeyle minimize edilmektedir.Piyasalardaki Gelişmeler (01.01.2009 - 31.12.2009)2009 yılı finansal piyasalar açısından hükümetlerin ve finansalkuruluşların yaşanan likidite ve güven bunalımının ertesindekendilerine çekidüzen verdiği ve bu doğrultuda önlemler aldığıbir yıl oldu. Bu amaçla tüm dünyada hükümetler daha öncegörülmemiş büyüklükte destek paketleri ve gevşek parapolitikalarıyla ekonomik büyüme ve kredi piyasalarındaki kankaybını durdurmaya çalıştı. Alınan olağanüstü önlemlerin etkisiile resesyonun ikinci bir “Büyük Buhran”a dönüşmesi önlendi. Buolağanüstü tedbirler finansal piyasalarda da aşağı ve yukarı yönlüsert hareketler yaşanmasına neden oldu.İstihdam, kapasite kullanımı ve büyümeye dair verilerinbeklentilerin altında gelmesiyle özellikle merkez bankalarınınönderliğinde birçok radikal adım atıldı. Sene başına göre kıyaslamayapmak gerekirse ABD Merkez Bankası (FED), faizleri % 0 civarındatutmayı yıl boyunca sürdürürken, İngiltere Merkez Bankası % 2’den% 1'e ve Avrupa Merkez Bankası% 2,5'tan % 1,5'a kadar indirerek faizleri tarihi düşük seviyelerdeseyretmesine sebep oldu. Bu önlemlere rağmen ABD işşizlik vetarım dışı istihdam rakamları ekonomideki daralmayı net birbiçimde işaret ederken işsizlik oranı sene başında % 7 civarındaykensene sonunda % 10 gibi ciddi oranlara yükseldi. 2010'da tümdünyada işsizlik ve büyüme ile ilgili temel sorunların devam etmesibeklenmektedir.Türkiye Cumhuriyet Merkez Bankası enflasyon tehlikesine rağmenfaizleri % 15’ten % 6,5’a kadar düşürdü ve orta - uzun vadedeekonomik talebin canlanmasını beklemeye başladı. IMF ileyapılması planlanan stand-by anlaşması gündemi uzun bir süremeşgul etmesine rağmen gerçekleşmese de Merkez Bankası sonderece başarılı bir şekilde beklentileri yönetmeyi başarmış ve sabitgetirili menkul değerler piyasasında faizler tarihte ilk defa tekhaneli seviyelere inmiştir. Yapılan vergi indirimleri sayesinde sanayistokları eritilerek şirketlerin krize karşı dayanma gücü artırılsa dabüyüme tarafında resmin bir türlü olumluya dönmemesi kaygılarındevam etmesine neden oldu.Piyasa yatırımcıları tarafından risk alma iştahının bir göstergesiolan euro/dolar paritesi sene başında 1,23’lere kadar düşse de enkötünün geride kaldığı varsayımı ve alınan agresif önlemlersayesinde yıl sonlarında 1,50’ye kadar yükseldi. Buna paralel olarakpetrol ve diğer emtia fiyatları da kayda değer şekilde yükseldi.Dolar da TL karşısında benzer bir süreç izleyerek yılbaşında 1,80’ekadar yükselse de iyileşen piyasa öngörüleri ve IMF beklentisiyleyıl sonunda 1,50 seviyesinde denge buldu. Düşen reel faizler aynızamanda düşen ülke riskininde göstergesi olduğu için bununyansımaları özellikle büyük bono portföyü tutan bankalarönderliğinde hisse senedi piyasasında da gözlendi ve hisse senedifiyatlarında da ciddi derecede yükselişler yaşandı. İMKB baştaolmak üzerine hemen tüm endeksler çok yüksek getiri sağladı.Dolayısıyla 2009 yılını “önemli fırsatların olduğu bir para kazanmayılı” olarak da nitelendirilebilir.2004, 2005, 2006, 2007, 2008 ve 2009 yıl sonu itibarıyla diğeryatırım enstrümanlarının getiri oranları aşağıdaki şekildegerçekleşmiştir.Yatırım AraçlarıHisse Senedi (İMKB Ulusal-100 Endeksi) 34,08 59,29 -1,66Hisse Senedi (İMKB Ulusal-30 Endeksi) 32,26 56,96 -3,80USD Kuru -4,09 0,42 4,75Euro Kuru 3,75 -12,93 16,62Hazine Bonosu Devlet Tahvili 26,18 20,42 14,17(365 günlük İMKB DİBS Performans endeksi)Getiriler2004 2005 2006 2007A Tipi Yatırım Fonu Endeksi (KYD) 19,90 38,19 0,94B Tipi Yatırım Fonu Endeksi (KYD) 17,20 11,56 10,33Fon Portföy ve Getiri Bilgileri (31.12.2009 itibarıyla)Fon Toplam Değeri: 4.458.542,57 TLBirim Pay Değeri : 0,013895Tedavüldeki Pay Adedi : 320.865.060,116Tedavül Oranı : % 3,21Yatırımcı Sayısı : 6.823(Fonun En Az Alınabilir Pay Adedi: 0.001 Adettir)Gelir Amaçlı Uluslararası Esnek <strong>Emeklilik</strong> Yatırım FonuPerformans Bilgisi41,98 -51,6345,12 -50,32-17,52 31,26-7,8620,6819,46 -31,2511,982008 200925,0416,7012,5496,6491,40-2,260,4416,5852,076,12Portföy Dağılımı31.12.2009 itibarıyla fon portföyü ters repo (% 13), hisse senedi(%7), yabancı hisse (% 34) ve yabancı tahvile (% 46) yatırılmış olupdağılım grafiği aşağıda yer almaktadır.Yabancı TahvilHisse SenediYabancı HisseYABANCITAHVİL% 34,53YABANCIHİSSE% 45,67TERSREPO% 12,97HİSSESENEDİ% 6,83Ters repoHisse Senetlerinin Sektörel Dağılımı: Sigorta: % 17, Bankacılık:% 20, Diğer: % 63Toplam Getiri (% ) (*) 7,60 -1,15 20,81 -4,36 1,12( 01.01.2005 - 31.03.2005 tarihleri arasında toplam getiri: -% 0,9601.04.2005-31.12.2005 tarihleri arasında toplam getiri: -% 0,19)( 01.01.04 - 30.01.07 tarihleri arasında toplam getiri: % 28,6031.01.07-31.12.07 tarihleri arasında toplam getiri: -% 5,16 )(01.01.04-01.02.08 tarihleri arasında toplam getiri: % 16,04)(04.02.08-31.12.08 tarihleri arasında toplam getiri: % 7,10)(01.01.04-31.12.09 tarihleri arasında toplam getiri: % 28,75)01.04.2005-31.12.2005 tarihleri arasında karşılaştırma ölçütü getirisi: -% 1,89 )( 01.01.04 - 30.01.07 tarihleri arasında karşılaştırma ölçütü getirisi: % 23,4631.01.07-31.12.07 tarihleri arasında karşılaştırma ölçütü getirisi: -% 0,08 )(01.01.04-01.02.08 tarihleri arasında karşılaştırma ölçütü getirisi: % 24,29)(04.02.08-31.12.08 tarihleri arasında karşılaştırma ölçütü getirisi: % 7,15)(01.01.04-31.12.09 tarihleri arasında karşılaştırma ölçütü getirisi: % 51,33)01.01.2004 -31.12.200401.01.2005 -31.12.200501.01.2006 -31.12.200601.01.2007 -31.12.2007Enflasyon Oranı ÜFE (% ) 13,84 2,66 11,58 5,94 8,11Portföyün zaman içinde standard sapması 0,73 0,56 -0,45 0,72 1,29Karşılaştırma Ölçütünün standard sapması 0,79 0,69 -1,17 0,70 1,22Sunuma Dahil Dönem Sonu Portföyün Net Varlık Değeri (TL) 304.950 1.096.189 2.662.509 3.326.586 3.983.268Sunuma Dahil Portföyün Yönetilen Portföyler İçindeki Oranı (% ) 0,0103 0,0289 0,0469 0,0512 0,069001.01.2008 -31.12.2008Yönetilen Tüm Portföyler Tutarı (TL) (**) 2.960.537.000 3.793.238.110 5.681.953.581 6.503.071.896 5.803.558.20101.01.2009 -31.12.2009(*) 01.01.04 - 31.12.08 döneminde fonun toplam getirisi ile karşılaştırma ölçütünün getirileri sırasıyla % 28,75 ve % 51,33 olarak gerçekleşmiştir.(**) Portföy Yöneticisi olan Koç Portföy Yönetimi A.Ş. nin yönettiği toplam portföy büyüklüğünü göstermektedir. 29.12.06 itibarıyla Koç PortföyYönetimi A.Ş. ile Yapı Kredi Porföy Yönetimi A.Ş., Yapı Kredi Porföy Yönetimi A.Ş. unvanı altında birleşmiştir.3,6013,635,930,780,714.458.5430,06307.080.392.74645 46