BAJ AR08 FINAL PRINT ARABIC

BAJ AR08 FINAL PRINT ARABIC

BAJ AR08 FINAL PRINT ARABIC

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

٤٩<br />

١٠,٩٠٧,٤٦٩<br />

٦,٥١٦,٥١٤<br />

٢٣٨,٧٢٠<br />

-<br />

٦,٤١٥<br />

٩٢,٣٩٩<br />

١٤٦,٣٢١<br />

٨,٧٨٠,٣٧٣<br />

٢,١٠٤,٨٦٠<br />

٢٤٩,٢٦٨<br />

(٢٥,٩٠٨)<br />

٤,٩٨٨<br />

٦٥,٦٩٣<br />

١٨٣,٥٧٥<br />

١,٨٧٦,١٤٦<br />

٨,١٥٣,٥٢٥<br />

٩٥٨,٨٠٤<br />

-<br />

٤٦,٨٤١<br />

٤٨٣,٤٩٧<br />

٤٧٥,٣٠٧<br />

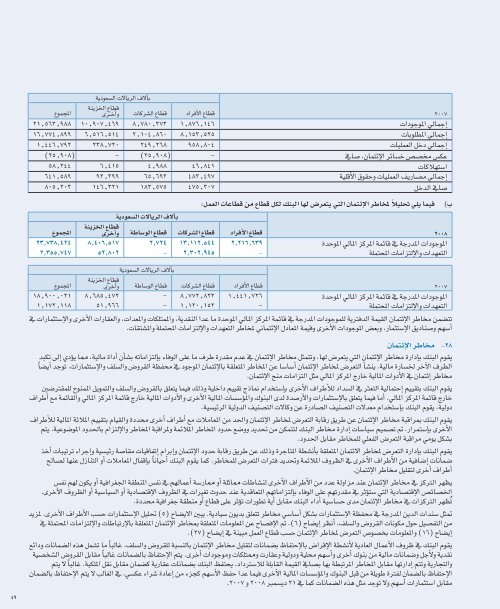

٢٠٠٧<br />

المجموع<br />

٢١,٥٦٣,٩٨٨<br />

١٦,٧٧٤,٨٩٩<br />

١,٤٤٦,٧٩٢<br />

(٢٥,٩٠٨)<br />

٥٨,٢٤٤<br />

٦٤١,٥٨٩<br />

٨٠٥,٢٠٣<br />

٢٠٠٨<br />

بآلاف الريالات السعودية<br />

قطاع الخزينة<br />

قطاع الأفراد قطاع الشركات وأخرى<br />

إجمالي الموجودات<br />

إجمالي المطلوبات<br />

إجمالي دخل العمليات<br />

عكس مخصص خساءر الإءتمان، صافي<br />

استهلاكات<br />

إجمالي مصاريف العمليات وحقوق الأقلية<br />

صافي الدخل<br />

ب) فيما يلي تحليلاً لمخاطر الإءتمان التي يتعرض لها البنك لكل قطاع من قطاعات العمل:<br />

بآلاف الريالات السعودية<br />

قطاع الخزينة<br />

قطاع الأفراد قطاع الشركات قطاع الوساطة وأخرى<br />

الموجودات المدرجة في قاءمة المركز المالي الموحدة<br />

التعهدات والإلتزامات المهتملة<br />

٨,٤٠٦,٥١٧<br />

٥٢,٨٠٢<br />

٢,٧٢٤<br />

-<br />

١٣,١١٢,٥٤٤<br />

٢,٣٠٢,٩٤٥<br />

٢,٢١٦,٦٣٩<br />

-<br />

المجموع<br />

٢٣,٧٣٨,٤٢٤<br />

٢,٣٥٥,٧٤٧<br />

٢٠٠٧<br />

قطاع الأفراد<br />

١,٤٤١,٧٢٦<br />

-<br />

قطاع الشركات<br />

٨,٧٧٢,٨٢٣<br />

١,١٢٠,١٥٢<br />

بآلاف الريالات السعودية<br />

قطاع الخزينة<br />

قطاع الوساطة وأخرى<br />

٨,٦٨٥,٤٧٢<br />

٥١,٩٦٦<br />

-<br />

-<br />

المجموع<br />

١٨,٩٠٠,٠٢١<br />

١,١٧٢,١١٨<br />

الموجودات المدرجة في قاءمة المركز المالي الموحدة<br />

التعهدات والإلتزامات المهتملة<br />

تتضمن مخاطر الإءتمان القيمة الدفترية للموجودات المدرجة في قاءمة المركز المالي الموحدة ما عدا النقدية، والممتلكات والمعدات، والعقارات الأخرى والإستشمارات في<br />

أسهم وصناديق الإستشمار، وبعض الموجودات الأخرى وقيمة المعادل الإءتماني لمخاطر التعهدات والإلتزامات المهتملة والمشتقات.<br />

٢٨- مخاطر الإءتمان<br />

يقوم البنك بإدارة مخاطر الإءتمان التي يتعرض لها، وتتمشل مخاطر الإءتمان في عدم مقدرة طرف ما على الوفاء بإلتزاماته بشأن أداة مالية، مما يوءدي إلى تكبد<br />

الطرف الآخر لخسارة مالية. ينشأ التعرض لمخاطر الإءتمان أساسا عن المخاطر المتعلقة بالإءتمان الموجود في محفظة القروض والسلف والإستشمارات. توجد أيضاً<br />

مخاطر إءتمان في الأدوات المالية خارج المركز المالي مشل التزامات منه الإءتمان.<br />

يقوم البنك بتقييم إحتمالية التعثر في السداد للأطراف الأخرى بإستخدام نماذج تقييم داخلية وذلك فيما يتعلق بالقروض والسلف والتمويل الممنوه للمقترضين<br />

خارج قاءمة المركز المالي. أما فيما يتعلق بالإستشمارات والأرصدة لدى البنوك والموءسسات المالية الأخرى والأدوات المالية خارج قاءمة المركز المالي والقاءمة مع أطراف<br />

دولية، يقوم البنك بإستخدام معدلات التصنيف الصادرة عن وكالات التصنيف الدولية الرءيسية.<br />

يقوم البنك بمراقبة مخاطر الإءتمان عن طريق رقابة التعرض لمخاطر الإءتمان والهد من المعاملات مع أطراف أخرى محددة والقيام بتقييم الملاءة المالية للأطراف<br />

الأخرى بإستمرار. تم تصميم سياسات إدارة مخاطر البنك لتتمكن من تحديد ووضع حدود المخاطر الملاءمة ولمراقبة المخاطر والإلتزام بالهدود الموضوعية. يتم<br />

بشكل يومي مراقبة التعرض الفعلي للمخاطر مقابل الهدود.<br />

يقوم البنك بإدارة التعرض لمخاطر الاءتمان المتعلقة بأنشطة المتاجرة وذلك عن طريق رقابة حدود الإءتمان وإبرام إتفاقيات مقاصة رءيسية وإجراء ترتيبات أخذ<br />

ضمانات إضافية من الأطراف الأخرى في الظروف الملاءمة وتحديد فترات التعرض للمخاطر. كما يقوم البنك أحياناً بإقفال المعاملات أو التنازل عنها لصاله<br />

أطراف أخرى لتقليل مخاطر الإءتمان.<br />

يظهر التركز في مخاطر الإءتمان عند مزاولة عدد من الأطراف الأخرى لنشاطات مماثلة أو ممارسة أعمالهم في نفس المنطقة الجغرافية أو يكون لهم نفس<br />

الخصاءص الإقتصادية التي ستوءثر في مقدرتهم على الوفاء بإلتزاماتهم التعاقدية عند حدوش تغيرات في الظروف الإقتصادية أو السياسية أو الظروف الأخرى.<br />

تُظهر التركزات في مخاطر الإءتمان مدى حساسية أداء البنك مقابل أية تطورات توءثر على قطاع أو منطقة جغرافية محددة.<br />

تمشل سندات الدين المدرجة في محفظة الإستشمارات بشكل أساسي مخاطر تتعلق بديون سيادية. يبين الايضاه (٥) تحليل الإستشمارات حسب الأطراف الأخرى. لمزيد<br />

من التفصيل حول مكونات القروض والسلف، أنظر إيضاه (٦). تم الإفصاه عن المعلومات المتعلقة بمخاطر الإءتمان المتعلقة بالإرتباطات والإلتزامات المهتملة في<br />

إيضاه (١٦) والمعلومات بخصوص التعرض لمخاطر الإءتمان حسب قطاع العمل مبينة في إيضاه (٢٧).<br />

يقوم البنك في ظروف الأعمال العادية لأنشطة الإقراض بالإحتفاظ بضمانات لتقليل مخاطر الإءتمان بالنسبة للقروض والسلف. غالباً ما تشمل هذه الضمانات وداءع<br />

نقدية ولأجل وضمانات مالية من بنوك أخرى وأسهم محلية ودولية وعقارت وممتلكات وموجودات أخرى. يتم الإحتفاظ بالضمانات غالباً مقابل القروض الشخصية<br />

والتجارية وتتم إدارتها مقابل المخاطر المرتبطة بها بصافي القيمة القابلة للاسترداد. يهتفظ البنك بضمانات عقارية كضمان مقابل نقل الملكية. غالباً لا يتم<br />

الإحتفاظ بالضمان لفترة طويلة من قبل البنوك والموءسسات المالية الأخرى فيما عدا حفظ الأسهم كجزء من إعادة شراء عكسي. في الغالب لا يتم الإحتفاظ بالضمان<br />

مقابل استشمارات أسهم ولا توجد مشل هذه الضمانات كما في ٣١ ديسمبر ٢٠٠٨ و ٢٠٠٧.