BAJ AR08 FINAL PRINT ARABIC

BAJ AR08 FINAL PRINT ARABIC

BAJ AR08 FINAL PRINT ARABIC

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

٣١- مخاطر السيولة<br />

تمشل مخاطر السيولة عدم مقدرة البنك على تلبية متطلبات التمويل الخاصة به عند استهقاقها في الأحوال الطبيعية والهادة. تحدش مخاطر السيولة عند وجود<br />

إضطراب في السوق أو إنخفاض مستوى الإءتمان مما يوءدي إلى عدم توفرها بشكل مفاجئ في بعض مصادر التمويل، وللتقليل من هذه المخاطر، قامت الإدارة بتنويع<br />

مصادر التمويل لدعم الوداءع الأساسية، وإدارة الموجودات بعد الأخذ بعين الإعتبار توفر السيولة، والهفاظ على رصيد كاف للنقدية وشبه النقدية والأوراق المالية القابلة<br />

للبيع ومراقبة التدفقات النقدية المستقبلية وفجوات السيولة بشكل يومي. كما خصص البنك خطوط إءتمانية والذي يمكنه إستخدامها لمقابلة إحتياجات السيولة.<br />

وطبقاً لنظام مراقبة البنوك والتعليمات الصادرة عن موءسسة النقد العربي السعودي (”الموءسسة“)، يهتفظ البنك لدى الموءسسة بوديعة نظامية تعادل ٧ بالماءة من<br />

إجمالي وداءع تحت الطلب و ٤ بالماءة من إجمالي وداءع الادخار والوداءع لأجل. بالإضافة إلى الوديعة النظامية، يهتفظ البنك باحتياطي سيولة لا يقل عن ٢٠ بالماءة<br />

من إلتزامات وداءعه. ويتكون هذا الاحتياطي من النقد أو الموجودات التي يمكن تحويلها إلى نقد خلال فترة لا تزيد عن ثلاثين يوماً. كما أن البنك لديه القدرة على<br />

الهصول على مبالغ إضافية من خلال تسهيلات إعادة الشراء لدى الموءسسة حتى ٧٥ بالماءة من قيمة المرابهات المودعة لدى الموءسسة.<br />

يتم تقييم وإدارة موقف السيولة بإستخدام عدة تصورات، مع إعطاء الأهمية اللازمة لعوامل الهدية المرتبطة بكل من السوق بشكل عام والبنك بشكل خاص. إحدى<br />

هذه الطرق هو الإحتفاظ بنسب محددة من الموجودات الساءلة إلى إلتزامات الوداءع وفقاً لظروف السوق. تتكون الموجودات الساءلة من النقدية، الوداءع البنكية<br />

قصيرة الأجل، المرابهات المودعة لدى الموءسسة وسندات الدين الساءلة المتاحة للبيع الفوري. تتكون التزامات الوداءع من العملاء والبنوك، بعد إستبعاد الوداءع<br />

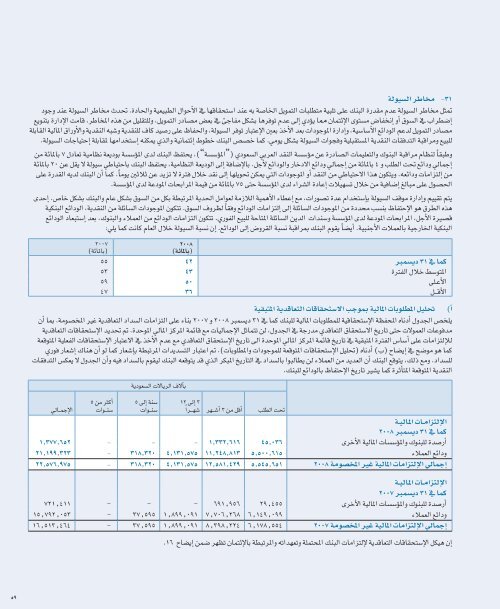

البنكية الخارجية بالعملات الأجنبية. أيضاً يقوم البنك بمراقبة نسبة القروض إلى الوداءع. إن نسبة السيولة خلال العام كانت كما يلي:<br />

كما في ٣١ ديسمبر<br />

المتوسط خلال الفترة<br />

الأعلى<br />

الأقل<br />

٢٠٠٨<br />

(بالماءة)<br />

٢٠٠٧<br />

٤٢<br />

٤٣<br />

٥٠<br />

٣٦<br />

(بالماءة)<br />

٥٥<br />

٥٣<br />

٥٩<br />

٤٧<br />

أ) تحليل المطلوبات المالية بموجب الاستهقاقات التعاقدية المتبقية<br />

يلخص الجدول أدناه المهفظة الإستهقاقية للمطلوبات المالية للبنك كما في ٣١ ديسمبر ٢٠٠٨ و ٢٠٠٧ بناء على التزامات السداد التعاقدية غير المخصومة. بما أن<br />

مدفوعات العمولات حتى تاريخ الاستهقاق التعاقدي مدرجة في الجدول، لن تتماثل الإجماليات مع قاءمة المركز المالي الموحدة. تم تحديد الإستهقاقات التعاقدية<br />

للإلتزامات على أساس الفترة المتبقية في تاريخ قاءمة المركز المالي الموحدة الى تاريخ الإستهقاق التعاقدي مع عدم الأخذ في الاعتبار الإستهقاقات الفعلية المتوقعة<br />

كما هو موضه في إيضاه (ب) أدناه (تحليل الإستهقاقات المتوقعة للموجودات والمطلوبات). تم اعتبار التسديدات المرتبطة بإشعار كما لو أن هناك إشعار فوري<br />

للسداد. ومع ذلك، يتوقع البنك أن العديد من العملاء لن يطالبوا بالسداد في التاريخ المبكر الذي قد يتوقعه البنك ليقوم بالسداد فيه وأن الجدول لا يعكس التدفقات<br />

النقدية المتوقعة المتأثرة كما يشير تاريخ الإحتفاظ بالوداءع للبنك.<br />

٣ إلى ١٢<br />

تحت الطلب أقل من ٣ أشهر شهراً<br />

بآلاف الريالات السعودية<br />

سنة إلى ٥<br />

سنوات<br />

أكثر من ٥<br />

سنوات<br />

الإجمالي<br />

الإلتزامات المالية<br />

كما في ٣١ ديسمبر ٢٠٠٨<br />

أرصدة للبنوك والموءسسات المالية الأخرى - ١,٣٣٢,٦١٦ ٤٥,٠٣٦ - - ١,٣٧٧,٦٥٢<br />

وداءع العملاء - ٣١٨,٣٢٠ ٤,١٣١,٥٧٥ ١١,٢٤٨,٨١٣ ٥,٥٠٠,٦١٥ ٢١,١٩٩,٣٢٣<br />

إجمالي الإلتزامات المالية غير المخصومة - ٣١٨,٣٢٠ ٤,١٣١,٥٧٥ ١٢,٥٨١,٤٢٩ ٥,٥٤٥,٦٥١ ٢٠٠٨ ٢٢,٥٧٦,٩٧٥<br />

الإلتزامات المالية<br />

كما في ٣١ ديسمبر ٢٠٠٧<br />

٧٢١,٤١١<br />

- - - ٦٩١,٩٥٦ ٢٩,٤٥٥ أرصدة للبنوك والموءسسات المالية الأخرى وداءع العملاء - ٣٧,٥٩٥ ١,٨٩٩,٠٩١ ٧,٧٠٦,٢٦٨ ٦,١٤٩,٠٩٩ ١٥,٧٩٢,٠٥٣<br />

إجمالي الإلتزامات المالية غير المخصومة - ٣٧,٥٩٥ ١,٨٩٩,٠٩١ ٨,٣٩٨,٢٢٤ ٦,١٧٨,٥٥٤ ٢٠٠٧ ١٦,٥١٣,٤٦٤<br />

إن هيكل الإستهقاقات التعاقدية لإلتزامات البنك المهتملة وتعهداته والمرتبطة بالإءتمان تظهر ضمن إيضاه ١٦.<br />

٥٩