BAJ AR08 FINAL PRINT ARABIC

BAJ AR08 FINAL PRINT ARABIC

BAJ AR08 FINAL PRINT ARABIC

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

إيضاحات حول القواءم المالية الموحدة يتبع<br />

للسنتين المنتهيتين في ٣١ ديسمبر ٢٠٠٨ و ٢٠٠٧<br />

٢٠٠٨<br />

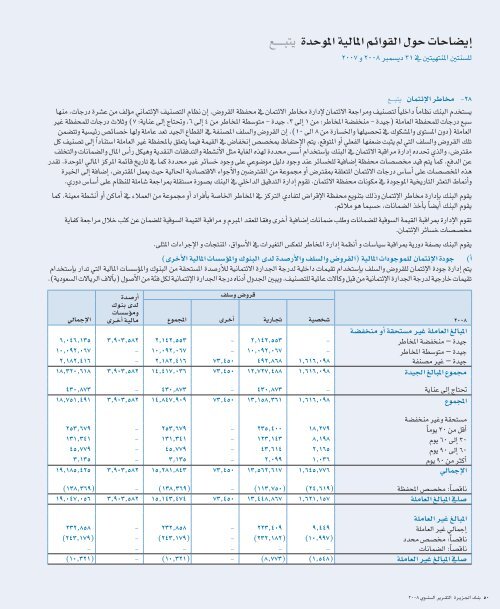

٢٨- مخاطر الإءتمان يتبع<br />

يستخدم البنك نظاماً داخلياً لتصنيف ومراجعة الاءتمان لإدارة مخاطر الاءتمان في محفظة القروض. إن نظام التصنيف الإءتماني موءلف من عشرة درجات، منها<br />

سبع درجات للمهفظة العاملة (جيدة - منخفضة المخاطر: من ١ إلى ٣، جيدة - متوسطة المخاطر من ٤ إلى ٦، وتحتاج إلى عناية: ٧) وثلاش درجات للمهفظة غير<br />

العاملة (دون المستوى والمشكوك في تحصيلها والخسارة من ٨ الى ١٠). إن القروض والسلف المصنفة في القطاع الجيد تعد عاملة ولها خصاءص رءيسية وتتضمن<br />

تلك القروض والسلف التي لم يشبت ضعفها الفعلي أو المتوقع. يتم الإحتفاظ بمخصص إنخفاض في القيمة فيما يتعلق بالمهفظة غير العاملة استناداً إلى تصنيف كل<br />

مقترض، والذي تحدده إدارة مراقبة الاءتمان في البنك بإستخدام أسس محددة لهذه الغاية مشل الأنشطة والتدفقات النقدية وهيكل رأس المال والضمانات والتخلف<br />

عن الدفع. كما يتم قيد مخصصات محفظة إضافية للخساءر عند وجود دليل موضوعي على وجود خساءر غير محددة كما في تاريخ قاءمة المركز المالي الموحدة. تقدر<br />

هذه المخصصات على أساس درجات الاءتمان المتعلقة بمقترض أو مجموعة من المقترضين والأجواء الاقتصادية الهالية حيش يعمل المقترض، إضافة إلى الخبرة<br />

وأنماط التعثر التاريخية الموجودة في مكونات محفظة الاءتمان. تقوم إدارة التدقيق الداخلي في البنك بصورة مستقلة بمراجعة شاملة للنظام على أساس دوري.<br />

يقوم البنك بإدارة مخاطر الإءتمان وذلك بتنويع محفظة الإقراض لتفادي التركز في المخاطر الخاصة بأفراد أو مجموعة من العملاء في أماكن أو أنشطة معينة. كما<br />

يقوم البنك أيضاً بأخذ الضمانات، حسبما هو ملاءم.<br />

تقوم الإدارة بمراقبة القيمة السوقية للضمانات وطلب ضمانات إضافية أخرى وفقا للعقد المبرم و مراقبة القيمة السوقية للضمان عن كشب خلال مراجعة كفاية<br />

مخصصات خساءر الإءتمان.<br />

يقوم البنك بصفة دورية بمراقبة سياسات و أنظمة إدارة المخاطر لتعكس التغيرات في الأسواق، المنتجات و الإجراءات المشلى.<br />

أ) جودة الإءتمان للموجودات المالية (القروض والسلف والأرصدة لدى البنوك والموءسسات المالية الأخرى)<br />

يتم إدارة جودة الإءتمان للقروض والسلف بإستخدام تقيمات داخلية لدرجة الجدارة الاءتمانية للأرصدة المستهقة من البنوك والموءسسات المالية التي تدار بإستخدام<br />

تقيمات خارجية لدرجة الجدارة الإءتمانية من قبل وكالات عالمية للتصنيف. ويبين الجدول أدناه درجة الجدارة الإءتمانية لكل فئة من الأصول (بآلاف الريالات السعودية).<br />

المبالغ العاملة غير مستهقة أو منخفضة<br />

جيدة – منخفضة المخاطر<br />

جيدة – متوسطة المخاطر<br />

جيدة – غير مصنفة<br />

مجموع المبالغ الجيدة<br />

تحتاج إلى عناية<br />

المجموع<br />

مستهقة وغير منخفضة<br />

أقل من ٣٠ يوماً<br />

شخصية<br />

-<br />

-<br />

١,٦١٦,٠٩٨<br />

١,٦١٦,٠٩٨<br />

تجارية<br />

٢,١٤٢,٥٥٣<br />

١٠,٠٩٢,٠٦٧<br />

٤٩٢,٨٦٨<br />

١٢,٧٢٧,٤٨٨<br />

قروض وسلف<br />

أخرى<br />

-<br />

-<br />

٧٣,٤٥٠<br />

٧٣,٤٥٠<br />

المجموع<br />

٢,١٤٢,٥٥٣<br />

١٠,٠٩٢,٠٦٧<br />

٢,١٨٢,٤١٦<br />

١٤,٤١٧,٠٣٦<br />

أرصدة<br />

لدى بنوك<br />

وموءسسات<br />

مالية أخرى<br />

٣,٩٠٣,٥٨٢<br />

-<br />

-<br />

٣,٩٠٣,٥٨٢<br />

الإجمالي<br />

٦,٠٤٦,١٣٥<br />

١٠,٠٩٢,٠٦٧<br />

٢,١٨٢,٤١٦<br />

١٨,٣٢٠,٦١٨<br />

٤٣٠,٨٧٣<br />

١٨,٧٥١,٤٩١<br />

٢٥٣,٦٧٩<br />

١٣١,٣٤١<br />

٤٥,٧٧٩<br />

٣,١٣٥<br />

١٩,١٨٥,٤٢٥<br />

-<br />

٣,٩٠٣,٥٨٢<br />

-<br />

-<br />

-<br />

-<br />

٣,٩٠٣,٥٨٢<br />

٤٣٠,٨٧٣<br />

١٤,٨٤٧,٩٠٩<br />

٢٥٣,٦٧٩<br />

١٣١,٣٤١<br />

٤٥,٧٧٩<br />

٣,١٣٥<br />

١٥,٢٨١,٨٤٣<br />

-<br />

٧٣,٤٥٠<br />

-<br />

-<br />

-<br />

-<br />

٧٣,٤٥٠<br />

٤٣٠,٨٧٣<br />

١٣,١٥٨,٣٦١<br />

٢٣٥,٤٠٠<br />

١٢٣,١٤٣<br />

٤٣,٦١٤<br />

٢,٠٩٩<br />

١٣,٥٦٢,٦١٧<br />

-<br />

١,٦١٦,٠٩٨<br />

١٨,٢٧٩<br />

٨,١٩٨<br />

٢,١٦٥<br />

١,٠٣٦<br />

١,٦٤٥,٧٧٦<br />

٣٠ إلى ٦٠ يوم<br />

٦٠ إلى ٩٠ يوم<br />

أكثر من ٩٠ يوم<br />

الإجمالي<br />

ناقصاً: مخصص المهفظة<br />

صافي المبالغ العاملة<br />

المبالغ غير العاملة<br />

إجمالي غير العاملة<br />

ناقصاً: مخصص محدد<br />

ناقصاً: الضمانات<br />

صافي المبالغ غير العاملة<br />

(١٣٨,٣٦٩)<br />

١٩,٠٤٧,٠٥٦<br />

٢٣٢,٨٥٨<br />

(٢٤٣,١٧٩)<br />

-<br />

(١٠,٣٢١)<br />

-<br />

٣,٩٠٣,٥٨٢<br />

-<br />

-<br />

-<br />

-<br />

(١٣٨,٣٦٩)<br />

١٥,١٤٣,٤٧٤<br />

٢٣٢,٨٥٨<br />

(٢٤٣,١٧٩)<br />

-<br />

(١٠,٣٢١)<br />

-<br />

٧٣,٤٥٠<br />

-<br />

-<br />

-<br />

-<br />

(١١٣,٧٥٠)<br />

١٣,٤٤٨,٨٦٧<br />

٢٢٣,٤٠٩<br />

(٢٣٢,١٨٢)<br />

-<br />

(٨,٧٧٣)<br />

(٢٤,٦١٩)<br />

١,٦٢١,١٥٧<br />

٩,٤٤٩<br />

(١٠,٩٩٧)<br />

-<br />

(١,٥٤٨)<br />

٥٠ بنك الجزيرة التقرير السنوي ٢٠٠٨