ponencia - Ivie

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

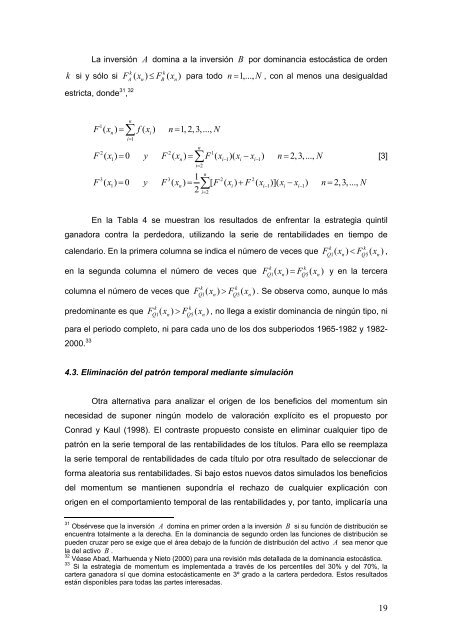

La inversión A domina a la inversión B por dominancia estocástica de orden<br />

k<br />

k<br />

k si y sólo si F ( x ) ≤ F ( x ) para todo n= 1,..., N , con al menos una desigualdad<br />

estricta, donde 31 , 32<br />

A n B n<br />

n<br />

1<br />

F ( xn) = ∑ f( xi) n=<br />

1, 2, 3,..., N<br />

i=<br />

1<br />

n<br />

2 2 1<br />

1 n ∑ i−1 i i−1<br />

i=<br />

2<br />

F ( x ) = 0 y F ( x ) = F ( x )( x − x ) n=<br />

2, 3,..., N<br />

1<br />

F ( x ) = 0 y F ( x ) = [ F ( x ) + F ( x )]( x − x ) n=<br />

2, 3,..., N<br />

n<br />

3 3 2 2<br />

1 n ∑ i i−1 i i−1<br />

2 i=<br />

2<br />

[3]<br />

En la Tabla 4 se muestran los resultados de enfrentar la estrategia quintil<br />

ganadora contra la perdedora, utilizando la serie de rentabilidades en tiempo de<br />

k<br />

k<br />

calendario. En la primera columna se indica el número de veces que F<br />

1( x ) < F<br />

5( x ),<br />

Q n Q n<br />

k<br />

k<br />

en la segunda columna el número de veces que FQ 1( xn) = FQ5( xn)<br />

y en la tercera<br />

k<br />

k<br />

columna el número de veces que F<br />

1( x ) > F<br />

5( x ). Se observa como, aunque lo más<br />

Q n Q n<br />

k<br />

k<br />

predominante es que F<br />

1( x ) > F<br />

5( x ), no llega a existir dominancia de ningún tipo, ni<br />

Q n Q n<br />

para el periodo completo, ni para cada uno de los dos subperiodos 1965-1982 y 1982-<br />

2000. 33<br />

4.3. Eliminación del patrón temporal mediante simulación<br />

Otra alternativa para analizar el origen de los beneficios del momentum sin<br />

necesidad de suponer ningún modelo de valoración explícito es el propuesto por<br />

Conrad y Kaul (1998). El contraste propuesto consiste en eliminar cualquier tipo de<br />

patrón en la serie temporal de las rentabilidades de los títulos. Para ello se reemplaza<br />

la serie temporal de rentabilidades de cada título por otra resultado de seleccionar de<br />

forma aleatoria sus rentabilidades. Si bajo estos nuevos datos simulados los beneficios<br />

del momentum se mantienen supondría el rechazo de cualquier explicación con<br />

origen en el comportamiento temporal de las rentabilidades y, por tanto, implicaría una<br />

31 Obsérvese que la inversión A domina en primer orden a la inversión B si su función de distribución se<br />

encuentra totalmente a la derecha. En la dominancia de segundo orden las funciones de distribución se<br />

pueden cruzar pero se exige que el área debajo de la función de distribución del activo A sea menor que<br />

la del activo B .<br />

32 Véase Abad, Marhuenda y Nieto (2000) para una revisión más detallada de la dominancia estocástica.<br />

33<br />

Si la estrategia de momentum es implementada a través de los percentiles del 30% y del 70%, la<br />

cartera ganadora sí que domina estocásticamente en 3º grado a la cartera perdedora. Estos resultados<br />

están disponibles para todas las partes interesadas.<br />

19