Extrait Comptable 21 - Editions Francis Lefebvre

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

©Éd. <strong>Francis</strong> <strong>Lefebvre</strong><br />

⁌⁅⁓ ≄⁏⁃⁕⁍⁅⁎⁔⁓ ≄⁅ ⁓⁙⁎⁔?!⁓⁅<br />

cière etlerésultat del’entreprise ainsi que sur les décisions qu’ils peuvent être amenés à<br />

prendre (PCG art. 810-1), ce qui est l’objectif de l’annexe (voir n o 64525);<br />

⁐⃩ ⁃⁶‱9 ⁴ ⁴ ⁰⃩<br />

ⁱ⁵ ⁌’⁁⁎⁃ ⁰⃩⃩ ⁱ⁵’⁵ ’⁴<br />

‸‱∰‱ ⁵⁐⁃?? ’⃩⁶⃩⁴ ⁃⁶‱∹ ⁴⁴⁵<br />

⁵ ₫⁴ ⁰⁴⁴ ⁴ ’ ⁴ ⃪⁴<br />

⃩⁶ ⁰⁴ ⁴⁴⁵⁴<br />

⃩⁴ ⃠⁰⁴ ⁵ ‱ ⁶ ′∰′∰ <br />

⁵ ⁴⁴⁶ ⁰⁵ ’⁴⁴⃩Recommandations<br />

et observations ANC relatives àlaprise en<br />

compte des conséquences de l’événement Covid-19<br />

– sont établis àla clôture de l’exercice, au vu de l’inventaire (PCG art. 112-1).<br />

Voir notamment les points suivants:opérations d’inventaire, n o 7685 s. ;différence entre date<br />

de clôture et date d’arrêté (ou d’établissement) des comptes, n o 7940 ;prise en compte des<br />

événements postérieurs àlaclôture, n o 52310 s.<br />

Des règles particulières peuvent concerner certaines entreprises, notamment :<br />

–les établissementsdecrédit,sociétésd’assurance, sociétés de réassurance, etc. (voir n o 3155);<br />

–les personnes morales de droit privé non commerçantes ayant une activité économique<br />

qui établissent des comptes annuels (voir n o 3180).<br />

D⁌⁁!? D‧⁔⁁⁂⁌!?⁓⁓⁅⁍⁅⁎⁔ D⁅⁓ ⁃⁏⁍⁐⁔⁅⁓ ⁁⁎⁎⁕⁅⁌⁓<br />

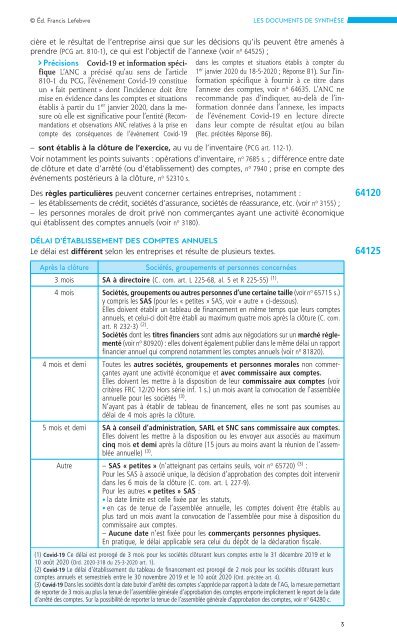

Le délai est différent selon les entreprises et résulte deplusieurs textes.<br />

⁁⁰⃨ ≴⁵<br />

⁓⃩≴⃩ ⁵⁰≴ ≴ ⁰ ⃩<br />

3mois SA àdirectoire (C. com. art. L225-68, al. 5etR225-55) (1) .<br />

4mois<br />

4mois et demi<br />

5mois et demi<br />

dans les comptes et situations établis àcompter du<br />

1 er janvier 2020 du18-5-2020 ;Réponse B1 ⁓⁵ ’<br />

⁴ ⁰⃩ⁱ⁵ ⃠⁵ ⃠⁴⁴ <br />

’⁸ ⁰⁴ ⁶ n o 64635 ⁌’⁁⁎⁃ <br />

⁰ ’ⁱ⁵ ⁵⃠ ’<br />

⁴ ⃩ ’⁸ ⁰⁴<br />

’⃩⁶⃩⁴ ⁃⁶‱∹ ⁴⁵ ⁴<br />

⁵ ⁰⁴ ⃩⁵⁴⁴ ⁴ ⁵ ⁵ <br />

Rec. précitées Réponse B6<br />

Sociétés, groupements ou autres personnes d’unecertaine taille (voir n o 65715 s.)<br />

ycompris les SAS (pour les «petites »SAS, voir «autre »ci-dessous).<br />

Elles doivent établir un tableau de financement en même temps que leurs comptes<br />

annuels, et celui-ci doit être établi au maximum quatre mois après la clôture (C. com.<br />

art. R232-3) (2) .<br />

Sociétés dontles titresfinanciers sont admis aux négociations sur un marchéréglementé<br />

(voir n o 80920):elles doivent également publier dans le même délai un rapport<br />

financier annuel qui comprend notammentles comptes annuels (voir n o 81820).<br />

Toutes les autres sociétés, groupements et personnes morales non commerçantes<br />

ayant une activité économique et avec commissaire aux comptes.<br />

Elles doivent les mettre àladisposition de leur commissaire aux comptes (voir<br />

critères FRC 12/20 Hors série inf. 1s.) un mois avant la convocation de l’assemblée<br />

annuelle pour les sociétés (3) .<br />

N’ayant pas àétablir de tableau de financement, elles ne sont pas soumises au<br />

délai de 4mois après la clôture.<br />

SA àconseil d’administration, SARL et SNC sans commissaire aux comptes.<br />

Elles doivent les mettre àladisposition ou les envoyer aux associés au maximum<br />

cinq mois et demi après la clôture (15 jours au moins avant la réunion de l’assemblée<br />

annuelle) (3) .<br />

Autre – SAS «petites » (n’atteignant pas certains seuils, voir n o 65720) (3) :<br />

Pour les SAS àassocié unique, la décision d’approbation des comptes doit intervenir<br />

dans les 6mois de la clôture (C. com. art. L227-9).<br />

Pour les autres «petites »SAS :<br />

• la date limite est celle fixée par les statuts,<br />

• en cas de tenue de l’assemblée annuelle, les comptes doivent être établis au<br />

plus tard un mois avant la convocation de l’assemblée pour mise àdisposition du<br />

commissaire aux comptes.<br />

– Aucune date n’est fixée pour les commerçants personnes physiques.<br />

En pratique, le délai applicable sera celui du dépôt de la déclaration fiscale.<br />

(1) Covid-19 Ce délai est prorogé de 3mois pour les sociétés clôturant leurs comptes entre le 31 décembre 2019 et le<br />

10 août 2020 (Ord. 2020-318 du 25-3-2020 art. 1).<br />

(2) Covid-19 Le délai d’établissement du tableau de financement est prorogé de 2mois pour les sociétés clôturant leurs<br />

comptes annuels et semestriels entre le 30 novembre 2019 et le 10 août 2020 (Ord. précitée art. 4).<br />

(3) Covid-19 Dans lessociétés dont la date butoird’arrêtédes comptes s’apprécie par rapport àladatedel’AG, la mesure permettant<br />

de reporter de 3moisauplus la tenue de l’assemblée générale d’approbation descomptesemporte implicitement le report de la date<br />

d’arrêtédes comptes. Sur la possibilité de reporterlatenue de l’assemblée générale d’approbation des comptes, voir n o 64280 c.<br />

64120<br />

64125<br />

3