Extrait Comptable 21 - Editions Francis Lefebvre

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

©Éd. <strong>Francis</strong> <strong>Lefebvre</strong><br />

⁌⁅⁓ ≄⁏⁃⁕⁍⁅⁎⁔⁓ ≄⁅ ⁓⁙⁎⁔?!⁓⁅<br />

ʼn. Micro-entreprises ne dépassant pas deux des trois seuils (voir ci-avant tableau) définis<br />

pour le bilan, le chiffre d’affaires et le nombre desalariés (C. com. art. D123-200).<br />

⁐⃩ 1. ⁁⁰⁰⃩⁴ ⁵<br />

⁌ⁱ⁵‧⁵ ⁴⁰ ⃩⁰ ⁵ ⃩<br />

⁰ ⁵⁸ ⁴ ⁵ ⁴⁴ ⁴<br />

‧‧ ⁱ⁵⁰⁵⁴ ⁰⁴<br />

⁵⁸ ⁸ ⃩⁵⁴ C. com. art. L123-16<br />

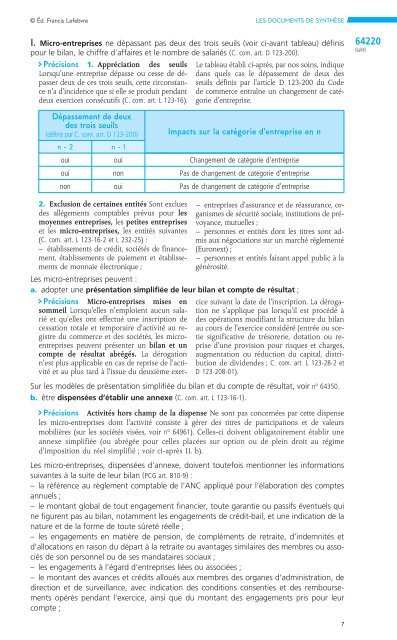

≄⋩≰≡≳≳e≭e≮≴ dede≵≸<br />

de≳ ≴≲≯≩≳ ≳e≵≩≬≳<br />

(définis parC.com.art.D123-200)<br />

′ ‱<br />

⁌ ⁴⁵ ⃩⁴⁰⃨ ⁰ ⁱ⁵<br />

ⁱ⁵ ⃩⁰⁴ ⁵⁸ <br />

⁵ ⃩ ⁰ ‧⁴ ≄‱′″‐′∰∰ ⁵⁃<br />

⁴⃮ ⁵⁴ ⁴⃩<br />

‧⁴⁰<br />

≉≭≰≡≣≴≳ ≳≵≲ ≬≡ ≣≡≴⋩≧≯≲≩e d∧e≮≴≲e≰≲≩≳e e≮ ≮<br />

oui oui Changement de catégorie d’entreprise<br />

oui non Pas de changement de catégorie d’entreprise<br />

non oui Pas de changement de catégorie d’entreprise<br />

64220<br />

(suite)<br />

2. ⁅⁸⁵ ⁴ ⁴⁴⃩ ⁓⁴⁸⁵<br />

⃩⁴ ⁰⁴ ⁰⃩⁶⁵ ⁰⁵ <br />

⁹ ⁴⁰ ⁰⁴⁴ ⁴⁰<br />

⁴ ⁴⁰ ⁴⁴⃩ ⁵⁶⁴<br />

C. com. art. L123-16-2 et L232-25 ∺<br />

–⃩⁴⁴ ⃩⁴ ⃩⁴⃩ <br />

⁴ ⃩⁴⁴ ⁰⁴ ⁴ ⃩⁴<br />

⁴ ⃩⁴ⁱ⁵ ※<br />

Les micro-entreprises peuvent :<br />

a. adopter une présentation simplifiée de leur bilan etcompte derésultat ;<br />

⁐⃩ ⁍⁴⁰ <br />

⁌ⁱ⁵‧ ‧⁰⁴ ⁵⁵ <br />

⃩ ⁴ⁱ⁵‧ ⁴ ⁴⁵⃩ ⁵ ⁰⁴ <br />

⁴ ⁴⁴ ⁴ ⁴⁰ ‧⁴⁶⁴⃩ ⁵<br />

⁴ ⁵ ⁴ ⃩⁴⃩ <br />

⁴⁰ ⁰⁵⁶⁴ ⁰⃩⁴ ⁵ ⁴ ⁵<br />

⁰⁴ ⃩⁵⁴⁴ ⃩⃩ ⁌ ⃩⁴<br />

‧⁴ ⁰⁵ ⁰⁰ ⁰ ‧⁴<br />

⁶⁴⃩ ⁴ ⁵ ⁰⁵ ⁴ ⃠‧⁵ ⁵ ⁵⁸⃨ ⁸<br />

–⁴⁰ ‧⁵ ⁴⃩⁵ <br />

⃩⁵⁴⃩ ⁴⁴⁵⁴⁰⃩<br />

⁶⁹ ⁵⁴⁵ ※<br />

–⁰ ⁴⁴⁴⃩ ⁴ ⁴⁴ ⁴ <br />

⁵⁸ ⃩⁴⁵ ⁵ ⃩ ⃩⁴⃩<br />

⁅⁵⁸⁴※<br />

–⁰ ⁴⁴⁴⃩ ⁴ ⁰⁰ ⁰⁵ ⃠<br />

⃩⃩⁴⃩<br />

⁵⁶⁴ ⁴ ‧⁰⁴ ⁌⃩<br />

⁴ ‧⁰⁰ⁱ⁵ ⁰ ⁱ⁵‧ ⁴ ⁰⃩⃩ ⃠<br />

⁰⃩⁴ ⁴ ⁴⁵⁴⁵ ⁵ <br />

⁵ ⁵ ‧⁸ ⃩⃩ ⁴⃩ ⁵ <br />

⁴ ⁴⁶ ⁴⃩ ⁴⁴ ⁵<br />

⁰ ‧⁵ ⁰⁶ ⁰⁵ ⁱ⁵ ⁴<br />

⁵⁴⁴ ⁵ ⃩⁵⁴ ⁵⁰⁴ ⁴<br />

⁵⁴ ⁶ ※ C. com. art. L123-28-2 et<br />

D123-208-01<br />

Sur les modèles de présentation simplifiée du bilan et du compte de résultat, voir n o 64350.<br />

b. être dispensées d’établir une annexe (C. com. art. L123-16-1).<br />

⁐⃩ ⁁⁴⁶⁴⃩ ⁰ ⁰ ⁎ ⁴ ⁰ ⃩ ⁰ ⁴⁴ ⁰<br />

⁴⁰ ⁴ ‧⁴⁶⁴⃩ ⁴ ⃠⃩ ⁴⁴ ⁰⁴⁰⁴ ⁴⁶⁵<br />

⃨ ⁵ ⃩⁴⃩ ⁶⃩ ⁶ n o 64961 ⁃ ⁶⁴ ⁴⁴ ⃩⁴ ⁵<br />

⁸ ⁰⃩ ⁵ ⃩⃩ ⁰⁵ ⁰⃩ ⁵ ⁰⁴ ⁵ ⁰ ⁴ ⁵ ⃩<br />

‧⁰⁴ ⁵ ⃩ ⁰⃩ ※⁶ ⁰⃨ !?!? <br />

Les micro-entreprises, dispensées d’annexe, doivent toutefois mentionner les informations<br />

suivantes àlasuite deleur bilan (PCG art. 810-9) :<br />

–laréférence au règlement comptable de l’ANC appliqué pour l’élaboration des comptes<br />

annuels ;<br />

–lemontant global de tout engagement financier, toute garantie oupassifs éventuels qui<br />

ne figurent pas au bilan, notamment les engagements de crédit-bail, et une indication dela<br />

nature et de la forme detoute sûreté réelle;<br />

–les engagements en matière de pension, de compléments de retraite, d’indemnités et<br />

d’allocations en raison du départ àlaretraite ou avantages similaires des membres ou associés<br />

de son personnel ou de ses mandataires sociaux ;<br />

–les engagements àl’égard d’entreprises liées ou associées ;<br />

–lemontant des avances et crédits alloués aux membres des organes d’administration, de<br />

direction et de surveillance, avec indication des conditions consenties et des remboursements<br />

opérés pendant l’exercice, ainsi que dumontant des engagements pris pour leur<br />

compte ;<br />

7