Extrait Comptable 21 - Editions Francis Lefebvre

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

©Éd. <strong>Francis</strong> <strong>Lefebvre</strong><br />

⁌⁅⁓ ≄⁏⁃⁕⁍⁅⁎⁔⁓ ≄⁅ ⁓⁙⁎⁔?!⁓⁅<br />

≐e≲≳≯≮≮e≳<br />

⁍ ⁐⁹ⁱ⁵ ‱ ≌≩≡≳≳e<br />

≉≮≦≯≲≭≡≴≩≯≮≳ ⁁⁸ ⁁⁸<br />

≦≩≳≣≡≬e<br />

∨≲⋩e≬∩<br />

<br />

⁰⃩ ⁰⃩<br />

<br />

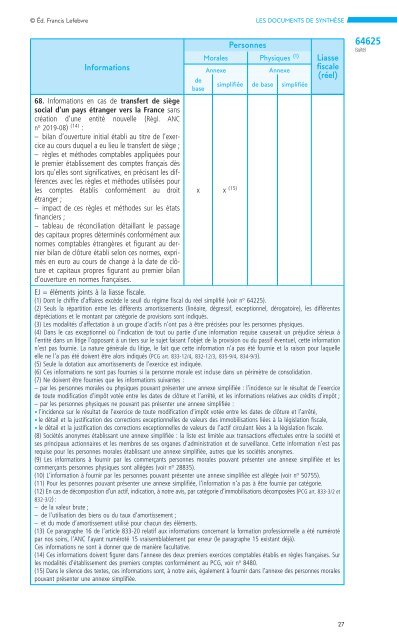

68. Informations en cas de transfert de siège<br />

social d’un pays étranger vers la France sans<br />

création d’une entité nouvelle (Règl. ANC<br />

n o 2019-08) (14) :<br />

– bilan d’ouverture initial établi au titre de l’exercice<br />

au cours duquel aeulieu le transfert de siège ;<br />

– règles et méthodes comptables appliquées pour<br />

le premier établissement des comptes français dès<br />

lors qu’elles sont significatives, en précisant les différences<br />

avec les règles et méthodes utilisées pour<br />

les comptes établis conformément au droit x x (15)<br />

étranger ;<br />

– impact de ces règles et méthodes sur les états<br />

financiers ;<br />

– tableau de réconciliation détaillant le passage<br />

des capitaux propres déterminés conformément aux<br />

normes comptables étrangères et figurant au dernier<br />

bilan de clôture établi selon ces normes, exprimés<br />

en euro au cours de change àladate de clôture<br />

et capitaux propres figurant au premier bilan<br />

d’ouverture en normes françaises.<br />

EJ =éléments joints àlaliasse fiscale.<br />

(1) Dont le chiffre d’affaires excède le seuil du régime fiscal du réel simplifié (voir n o 64225).<br />

(2) Seuls la répartition entre les différents amortissements (linéaire, dégressif, exceptionnel, dérogatoire), les différentes<br />

dépréciations et le montant par catégorie de provisions sont indiqués.<br />

(3) Les modalités d’affectation àungroupe d’actifs n’ont pas àêtre précisées pour les personnes physiques.<br />

(4) Dans le cas exceptionnel où l’indication de tout ou partie d’une information requise causerait un préjudice sérieux à<br />

l’entité dans un litige l’opposant àuntiers sur le sujet faisant l’objet de la provision ou du passif éventuel, cette information<br />

n’est pas fournie. La nature générale du litige, le fait que cette information n’a pas été fournie et la raison pour laquelle<br />

elle ne l’a pas été doivent être alors indiqués (PCG art. 833-12/4, 832-12/3, 835-9/4, 834-9/3).<br />

(5) Seule la dotation aux amortissements de l’exercice est indiquée.<br />

(6) Ces informations ne sont pas fournies si la personne morale est incluse dans un périmètre de consolidation.<br />

(7) Ne doivent être fournies que les informations suivantes :<br />

–par les personnes morales ou physiques pouvant présenter une annexe simplifiée :l’incidence sur le résultat de l’exercice<br />

de toute modification d’impôt votée entre les dates de clôture et l’arrêté, et les informations relatives aux crédits d’impôt ;<br />

–par les personnes physiques ne pouvant pas présenter une annexe simplifiée :<br />

• l’incidence sur le résultat de l’exercice de toute modification d’impôt votée entre les dates de clôture et l’arrêté,<br />

• le détail et la justification des corrections exceptionnelles de valeurs des immobilisations liées àlalégislation fiscale,<br />

• le détail et la justification des corrections exceptionnelles de valeurs de l’actif circulant liées àlalégislation fiscale.<br />

(8) Sociétés anonymes établissant une annexe simplifiée :laliste est limitée aux transactions effectuées entre la société et<br />

ses principaux actionnaires et les membres de ses organes d’administration et de surveillance. Cette information n’est pas<br />

requise pour les personnes morales établissant une annexe simplifiée, autres que les sociétés anonymes.<br />

(9) Les informations àfournir par les commerçants personnes morales pouvant présenter une annexe simplifiée et les<br />

commerçants personnes physiques sont allégées (voir n o 28835).<br />

(10) L’information àfournir par les personnes pouvant présenter une annexe simplifiée est allégée (voir n o 50755).<br />

(11) Pour les personnes pouvant présenter une annexe simplifiée, l’information n’a pas àêtre fournie par catégorie.<br />

(12) En casdedécompositiond’unactif,indication,ànotreavis, parcatégorie d’immobilisations décomposées (PCGart.833-3/2 et<br />

832-3/2):<br />

–delavaleur brute ;<br />

–del’utilisation des biens ou du taux d’amortissement ;<br />

–etdumode d’amortissement utilisé pour chacun des éléments.<br />

(13) Ce paragraphe 16 de l’article 833-20 relatif aux informations concernant la formation professionnelle aété numéroté<br />

par nos soins, l’ANC l’ayant numéroté 15 vraisemblablement par erreur (le paragraphe 15 existant déjà).<br />

Ces informations ne sont àdonner que de manière facultative.<br />

(14) Ces informations doivent figurer dans l’annexe des deux premiers exercices comptables établis en règles françaises. Sur<br />

les modalités d’établissement des premiers comptes conformément au PCG, voir n o 8480.<br />

(15) Dans le silence des textes, ces informations sont, ànotre avis, également àfournir dans l’annexe des personnes morales<br />

pouvant présenter une annexe simplifiée.<br />

64625<br />

(suite)<br />

27